Hola a todos y todas!

ante todo un placer, soy nuevo en el foro y me ha gustado mucho el ambiente que se respira. Es por ello por lo que necesito de la experiencia y sabiduría de los aquí presentes para discutir desde distintos puntos de vista el asset allocation que he pensado y que me lleva de cabeza estos días dado que me acabo de iniciar en este mundo de las inversiones.

Para entender todo os comentaré que mi perfil es el de un varón de 28 años, médico de profesión, con mentalidad largoplacista, con capacidad de ahorro (>1000€ mensuales una vez descontados todos los costes de vida y que preveo pueda ampliar próximamente) y sin excesivo temor al riesgo, por ello lo que os voy a decir quizá os sorprenda.

Desde que gano dinero por mí mismo he tenido un perfil ultraconservador con cuentas de ahorro con rentabilidades ridículas y plazos fijos con peor pinta (a sabiendas de que pierdo dinero por la inflación) con tal de “mantener” el patrimonio, o de al menos tener esa sensación  . Esto es debido a que necesito estar bastante bien informado de lo hago antes de dar cualquier paso. La bolsa y el trading siempre me habían causado temor por desconocimiento y sobretodo por falta de formación. Últimamente, después de leer bastante y ver muchos vídeos, la inversión en fondos indexados me ha parecido muy interesante debido a su diversificación y a que la estadística avala que seguir a los índices a largo plazo suele ser más rentable que intentar batirlos en la mayoría de casos , especialmente si tienes poca idea y tiempo como yo (aunque sé de sobra que rentabilidades pasadas no implican rentabilidades futuras).

. Esto es debido a que necesito estar bastante bien informado de lo hago antes de dar cualquier paso. La bolsa y el trading siempre me habían causado temor por desconocimiento y sobretodo por falta de formación. Últimamente, después de leer bastante y ver muchos vídeos, la inversión en fondos indexados me ha parecido muy interesante debido a su diversificación y a que la estadística avala que seguir a los índices a largo plazo suele ser más rentable que intentar batirlos en la mayoría de casos , especialmente si tienes poca idea y tiempo como yo (aunque sé de sobra que rentabilidades pasadas no implican rentabilidades futuras).

Actualmente mi asset allocation sería un 70% en líquido en las citadas cuentas de ahorro (parte en líquido disponible y parte en plazos fijos que no preveo tocar hasta que venzan en 2023). El motivo de “acumular” líquido es el momento de mi vida en el que me encuentro: este año termino la especialidad, cambio de comunidad autónoma y tengo que asentarme y ver cómo va todo durante el próximo año (por lo que me interesa tenerlo así por el “coste de oportunidad” de lo que pueda surgir); como plantearme una inversión en real estate en un futuro no muy lejano, montar algo por mi parte, formación, etc. La cantidad de líquido con la que cuento actualmente me parece suficiente y no necesito seguir ampliándola mucho más, por lo que en sucesivos meses gran parte de ese ahorro una vez descontados los costes de vida podría ir casi en su totalidad a inversión.

Del resto, actualmente un 35% lo he invertido en fondos indexados y un 5% en cryptomonedas (75%BTC y 25%ETH). Como he comentado estos porcentajes de inversión preveo que aumenten sustancialmente en los próximos meses dado que no acumularé mucho más líquido (dándole más peso a los fondos indexados metiendo dinero mes a més o semanalmente con la estrategia del DCA y manteniendo el porcentaje de cryptos en un 10% como máximo con la misma estrategia).

Si alguien ha llegado vivo a este punto, es donde vienen las dudas

Me gustaría preguntaros acerca de los fondos indexados, por si consideráis que la distribución es errónea o tenéis ideas o consejos mejores con la información aportada

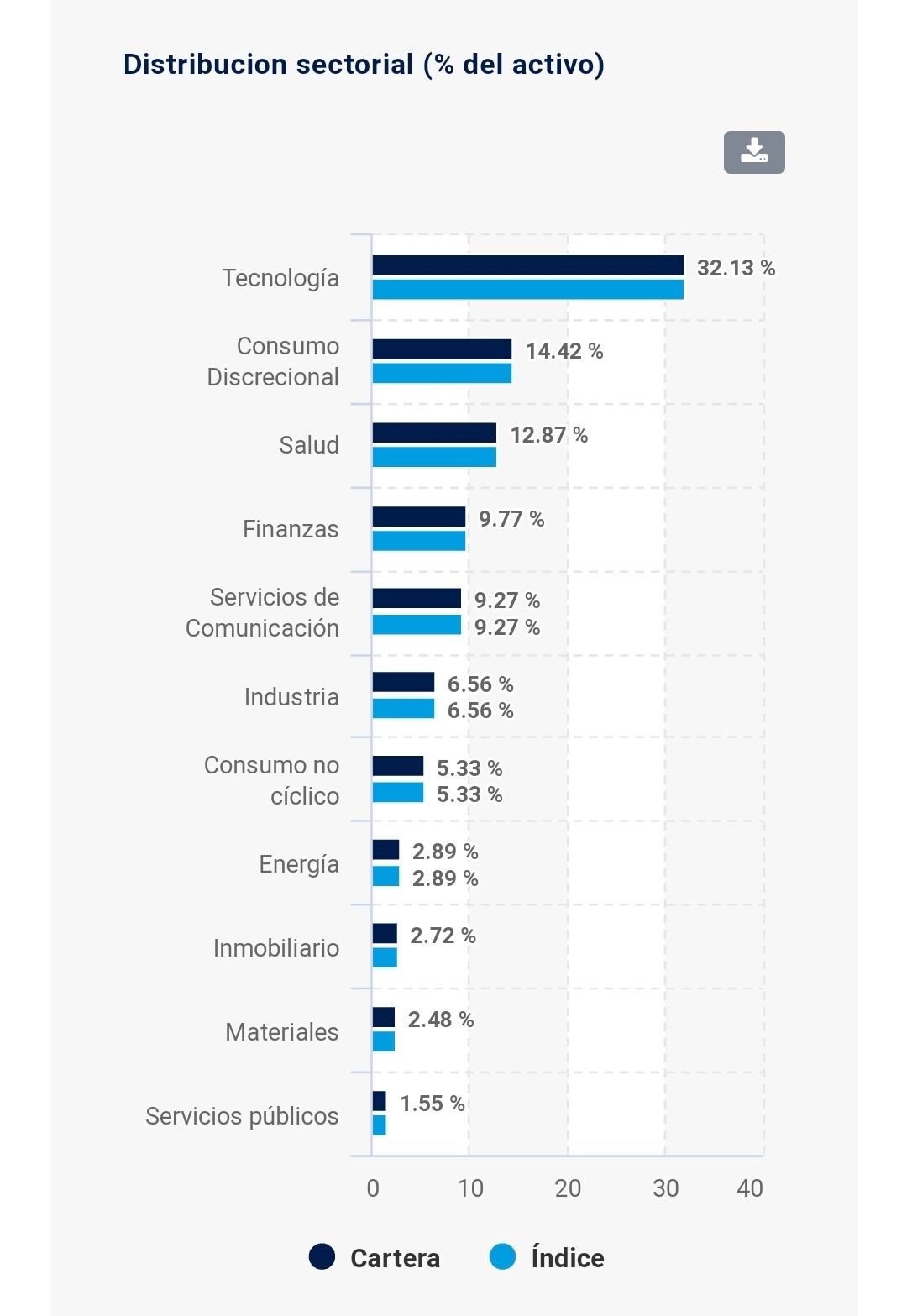

Actualmente del total en este activo divido en MyInvestor un 60% al S&P500 (Fidelity IE00BYX5MX67 TER 0,06), un 20% al MSCI World (Fidelity IE00BYX5NX33 TER 0,12), un 10% a Emerging Markets (Vanguard IE0031786142 TER 0.23) y un 10% al REIT de iShares Developed (IE00B83YJG36 TER 0.2). De esta forma busco tener exposición sobretodo a USA>resto del mundo>emergentes y REITS. Como veis 100% renta variable, dado que considero que por mi edad + el líquido con el que cuento + el input mensual podría “salvar” la situación hasta que se recuperara la cosa sin tener que tocar los fondos en caso de caída sustancial (la idea es holdear durante 25-30 años).

Aún así algunas dudas me rondan constantemente la cabeza:

- A pesar de tener una cantidad que considero suficiente de líquido, con 28 años ¿consideraríais introducir algo de renta fija con bonos o en el momento actual no merece la pena? (no temo en exceso a caídas porque llueva o truene pienso hacer DCA durante muchos años. En caso afirmativo ¿qué fondo pensáis que merece más la pena?

- ¿Merece la pena sobreexponerme tanto a USA con el SP500 y el MSCI como lo hago después de lo expuesto o veis mejor simplificar y meter todo ese volumen junto en MSCI World (sumando un 80%) y eliminar el SP500? Este punto quizá es el que más duda me genera.

- ¿Rebalanceariais de alguna otra manera?

Ante todo muchísimas gracias por la paciencia si alguien me ha leído y leeré encantado todas vuestras opiniones (¡críticas incluidas!  )

)