Porque considero que no sé suficiente sobre tales mercados como para saber qué hago con mi dinero. Tampoco soy capaz de hacer un seguimiento ni de los índices ni de los gestores si elijo un fondo de gestión activa, y por consiguiente, me aplico la máxima del “invest in something you understand”.

Soy consciente que algunas de las voces más acreditadas de España en lo que se conoce como “geopolítica” han repetido en ocasiones que los puntos de más influencia del mundo están derivando hacia el Pacífico; y esa zona es zona que podemos considerar “Emerging Markets”. A la vez, soy consciente también que las empresas que están incluidas en lo que conocemos como MSCI World venden también allí. En algo que lo he podido comprobar es en dos artículos de lujo, cuales son Cartier y Hermès. Tanto las ventas del Grupo Richemont como las de Hermès han aumentado enormemente sus ventas en el mercado asiático; hasta el punto en que un Europeo asiste, impávido, a ver como La Maison ya no diseña ni los relojes ni las joyas pensando en el mercado Europeo sino en el asiático. En Hermès hacen diseños abiertamente orientales, y lo mismo ocurre con ropa de marcas de lujo como Burberry (se acabaron los abrigos que había hace dos décadas), Chanel y Christian Dior. Todas estas marcas cotizan en Europa y reciben los beneficios de la subida de Asia. Y tienen una cosa buena: la seguridad jurídica que ofrece la Confederación Helvética o la República Francesa, contabilidades de acuerdo con los principios GAAP, derechos al accionista e incluso, y para mí es fundamental: un idioma que entiendo y hablo.

Para mí, y es cuestión de mi propia ignorancia, invertir en países como India, China, Rusia, etc. presenta dificultades en cuanto a seguridad jurídica, lenguas (salvando a India) que no entiendo, confianza nula en los reguladores si es que los tienen, etc. Me obliga a salir tanto de mi esquema mental de jurista (y por consiguiente, alguien que tiene un esquema occidental sobre la seguridad jurídica) que es algo que a día de hoy se me antoja imposible.

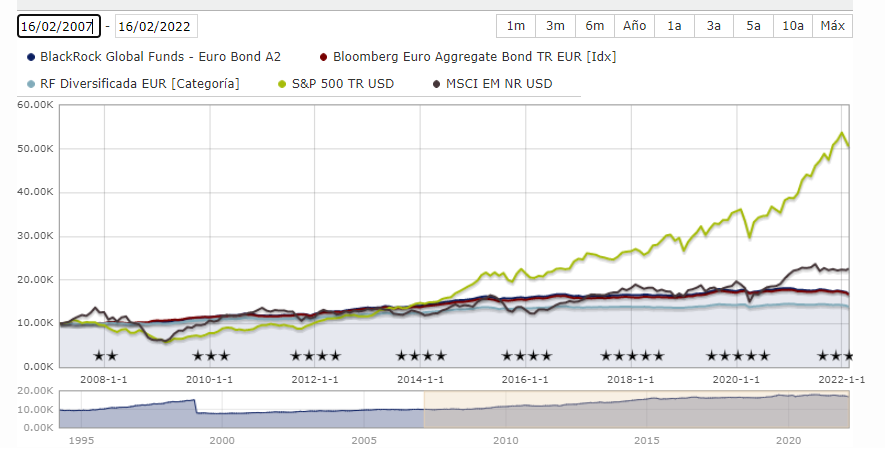

Soy consciente que quizá dejo parte de dinero sobre la mesa que podría bien llevarme comprando un fondo tipo el Federated Hermes Global Emerging Markets, pero sinceramente, ni sabría qué hace el gestor, ni podría evaluarlo ni, si el fondo alcanza cierto volúmen, sería capaz de controlarme en subidas o en bajadas. Ya me parece complicado que el MSCI World tenga como segundo país más representativo el Imperio del Sol Naciente, como para aventurarme más aún en mercados todavía más exóticos.

Como dicen que la tranquilidad es media vida, prefiero ceñirme a zonas OCDE.