Prologo. El dolor.

Adiós papa. Me dejas huérfano y aunque esa maldita y común enfermedad llamada cancer nos ha separado, recuerdo con cariño los últimos 6 meses que pudimos hablar de cualquier tema sin ningún tipo de tapujos. Pero claro, habiendo tantos temas importantes en los que pueden hablar un padre y un hijo nos dejamos un tema que nos agrade o no es importante en esta sociedad, el dinero. Te has ido y no me has dicho como tengo que cuidar la herencia que me dejas, una cifra que para un empleado por cuenta ajena como yo, da vértigo solo mirarla. Me consuela que tanto la mama como tu me habéis dejado junto con el dinero, dos herramientas más, el valor del trabajo duro y el valor de controlar los gastos. Con estas tres herramientas tengo que caminar por la vida, dejar de lamentarme por lo ocurrido y seguir hacía delante pensando en los buenos momentos vividos.

Esta historia ha pasado hace ya algún tiempo y recuerdo con pena como me toco ir a diferentes bancos a crear depósitos a prácticamente el 0%. Me daba vergüenza decir de cuanto importe quería hacer un plazo fijo, puesto que es un dinero que yo no me he ganado. Y bloqueado totalmente por no saber gestionar mis sentimientos ahí se quedó el dinero al 0% un par de años. Como el tiempo todo lo cura, fue capaz de cambiar la perspectiva de mis sentimientos y gracias a mi pasión por la lectura descubrí que no estaba tratando correctamente el dinero de la herencia, este, con unos intereses tan bajos y junto a la inflación, estaba perdiendo su poder adquisitivo año tras año. Así fue como entré en el mundo de la inversión en empresas cotizadas, me abrí una cuenta en un broker y empece a invertir en acciones. Han pasado dos años y ahora mismo tengo un 90% en liquidez y este es el punto por el cual me he decidido a escribir este ensayo, yo se que si hiciera un all in en bolsa alcanzaría esa quimera de la libertad financiera, pero no puedo, una fuerte caída, de las que cada X años ocurre, podría provocarme unas perdidas irrecuperables desde mi propio ahorro. Con esto quiero decir que en internet se recomienda sin ningún tipo de criterio el tener todo el patrimonio invertido de renta variable, pero claro, ¿quien hay detrás de esas recomendaciones? ¿Qué edad tienen? ¿De cuanto es su patrimonio? ¿Tienen algún tipo de carga?

En mi caso particular según mis ingresos y mis gastos, me puedo permitir tener algo más de dinero en renta variable, y así lo voy a ir haciendo poco a poco. Pero creo que cada persona a nivel individual tiene que hacer un ejercicio de pensar en la distribución de activos que quiere tener en su patrimonio. Espero que te haya gustado esta reflexión y que si tienes cualquier opinión la expreses. Por mi parte, intentaré explicar por aquí como voy a gestionar mi patrimonio por si mis vivencias pueden servir a alguien de ayuda.

Tiene ud. razón no es lo mismo 100k que 1M. No invierta en lo que no entienda al 99%. Diversificación. No todos los huevos en la misma cesta.

En realidad yo no tendría que aconsejar nada porque no soy experto. Pero tengo que autoasesorarme sí o sí después de años penosos con banca y gestores de carteras.

Formese todo lo que pueda.

No compre ningún producto extraño. Pregunte en este foro. Siempre he dicho que es un faro es este mar de dudas, tiburones y cantos de sirena.

Y ánimo.

Siga formándose y diversifique… ante una caída brusca de mercado, puede aprovecharla entrando… en fin, haga lo que haga, que duerma usted tranquilo por la noche.

Piense también que un depósito al 0% solo está asegurado hasta 100.000 euros por NIF y entidad bancaria si ésta está protegida por el fondo de garantía de depósitos español, o 24.000 si es holandés. (ING por ejemplo).

Así que diversifique también en entidades bancarias… Eche un ojo a Buy & Hold como gestor de fondos, o fondos más o menos conservadores dentro de la RV como Baelo Patrimonio o River Patrimonio…

Igual pensar en las situaciones y en los actos más propicios para dilapidarse esa herencia es más sencillo que pensar que es lo más correcto para sacarle una rentabilidad.

Una vez que ha identificado las amenazas, al menos ya sabe lo que no tiene que hacer, que no es poco.

Bienvenido. La verdad es que le han dado algunos hilos muy recomendables para leer. Yo, soy como un disco rayado. Objetivos y tolerancia al dolor. A partir de aquí…

Mire, la bolsa sube y baja. Entonces, como las caídas no son muy largas, reserve dinero para soporta un par de años cuando vengan mal dadas y con el resto tome una estrategia robusta: inversión en valor, índice mundial, comprar y mantener, buscar dividendos… Elija Vd.

Pero recuerde que la tasa de beneficios depende del precio de compra y el S&P 500 está cerca de su máximo histórico.

Enhorabuena por el hilo. Leyéndole, no me cabe ninguna duda de que, con los valores que le transmitieron sus padres, hará un uso y una inversión responsable de la herencia recibida. No siendo nadie para recomendar nada, y aun repitiendo algún aspecto que se ha comentado en el hilo, defina una estrategia con la que se sienta cómodo, que se adapte a sus objetivos y que sea robusta para usted en función de su tolerancia a las caídas.

Exacto, poco más que añadir.

Ya se ve que prudencia no le falta, así que simplemente ir eligiendo activos con lo que se lee por aquí, los libros que se recomiendan, incluso las recomendaciones de la OCU…

Si es cantidad importante, diversificar también cierta cantidad hacia inmuebles y un pellizquito a oro físico.

Y no dejarse encandilar por la gente de la banca privada, que mucha gente cae ante el rollito de “nuevo rico” que te venden.

Por último, por qué no, algún pequeño capricho tampoco va mal.

Muchísimas gracias a todos por vuestras aportaciones, me he repasado los hilos recomendados e intentaré ir explicando por aquí mi experiencia. En cuanto a la pregunta de @Buso pues mi padre como buen españolito creo su patrimonio siendo empresario y luego lo hizo crecer / mantener mediante inmuebles y depósitos, cuando los depósitos daban rentabilidades interesantes y algo de renta variable, pero poco porcentaje.

Alguien puso que el limite de garantia para ing es de 24.000 y contesté que eran 100.000 pero luego me di cuenta de que alguien ya le había contestado, así que borre mi respuesta porque no aportaba nada.

Si, fui yo. Lo cierto es que he leído las 2 cosas buscando en Google, así que no me habré enterado bien. En según qué sitio leo 24k y en otros 100k - Ante la duda…

ING opera en España desde 1999 como sucursal del grupo internacional y está, por lo tanto, sujeto a la supervisión del Banco de los Países Bajos. No obstante, está sujeto a la normativa del Banco de España y es miembro de la Asociación Española de Banca.

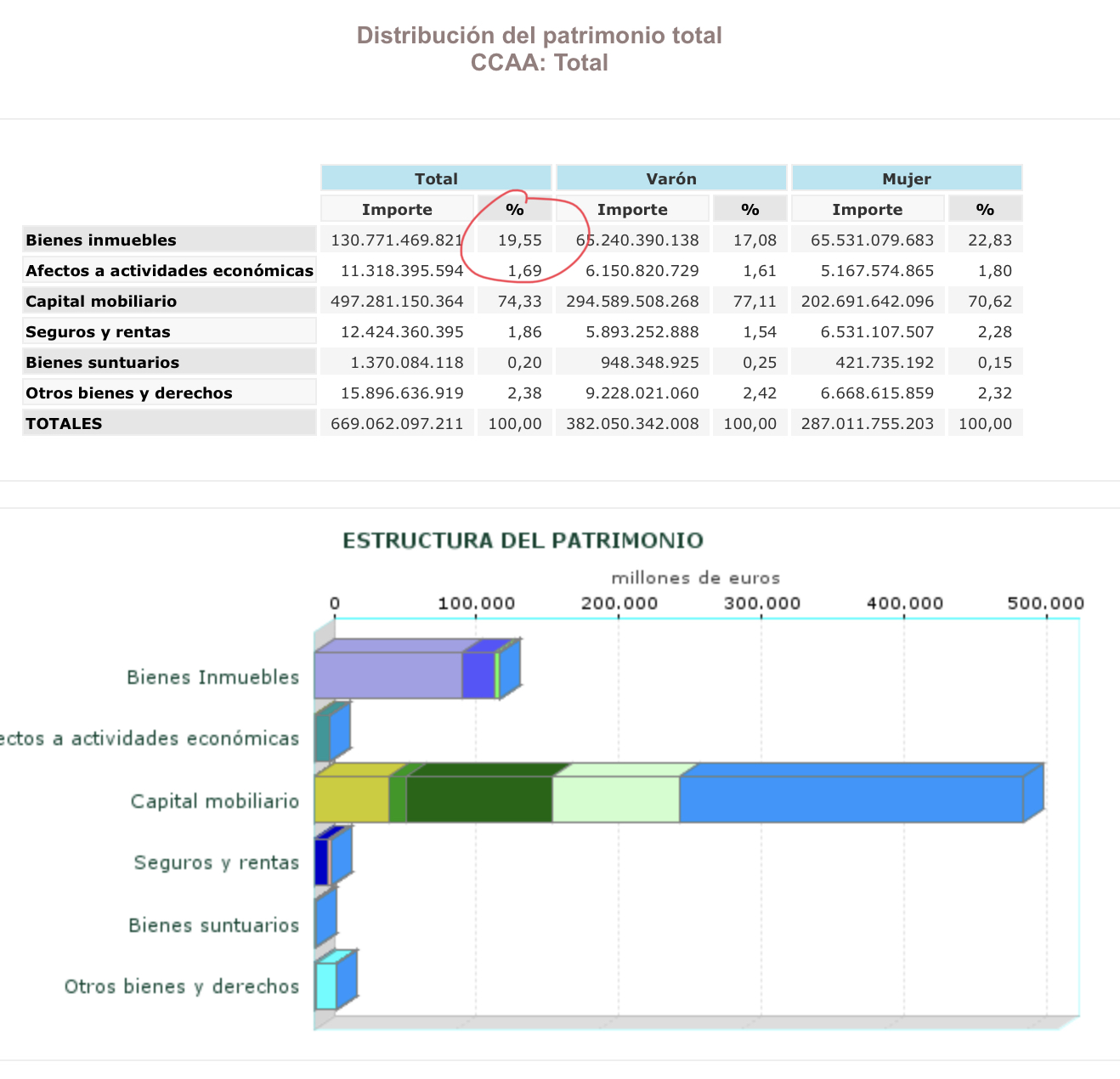

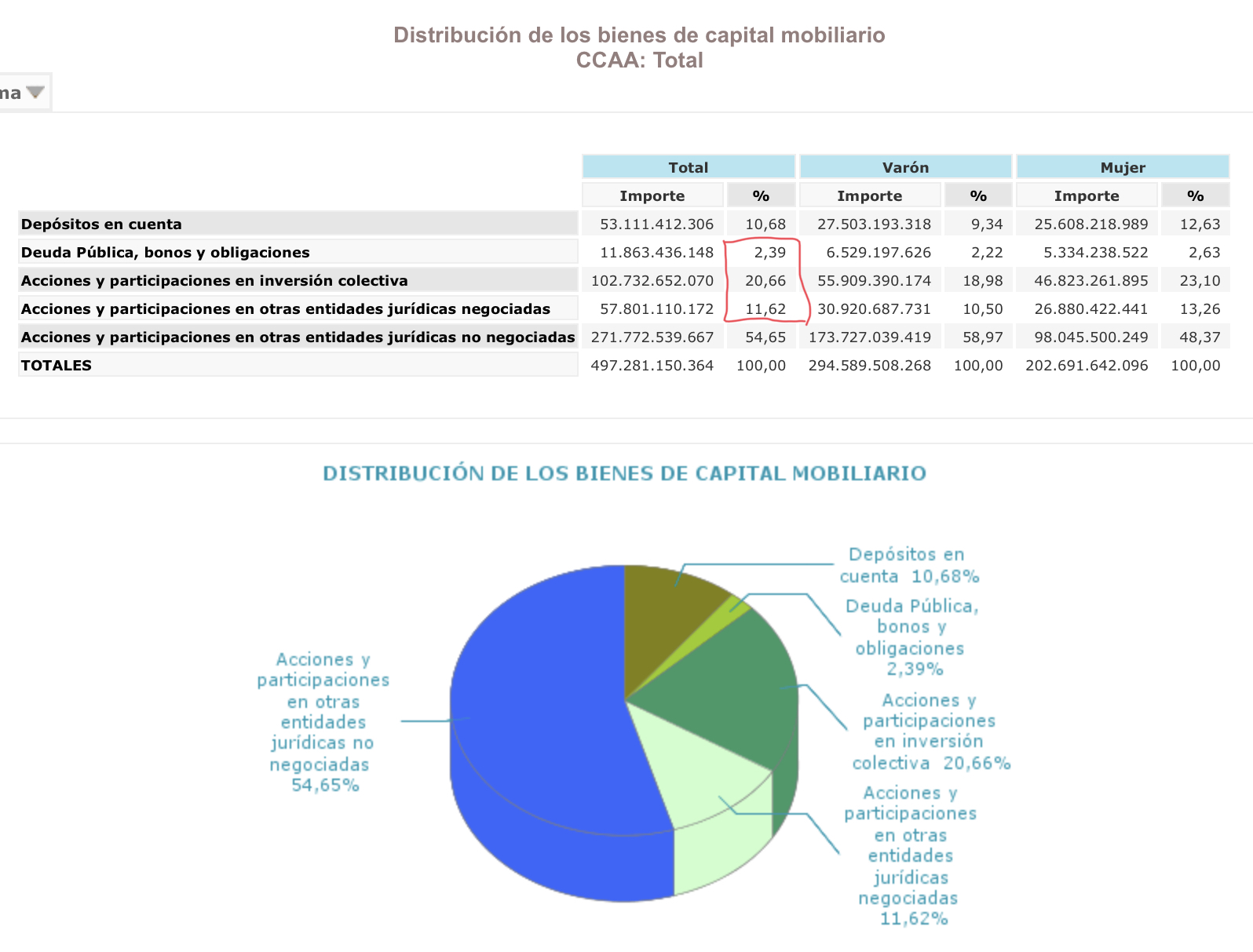

Hoy vuelvo a escribir para compartir unos datos que considero muy interesantes a la hora de elegir el asset allocation para nuestro patrimonio. Siempre me ha llamado la atención el como los ricos gestionan su dinero, pues resulta que nuestra querida Hacienda pública estadísticas sobre la distribución de activos de todos aquellos que presentan el impuesto sobre el patrimonio. El famoso ladrillo, un 20%