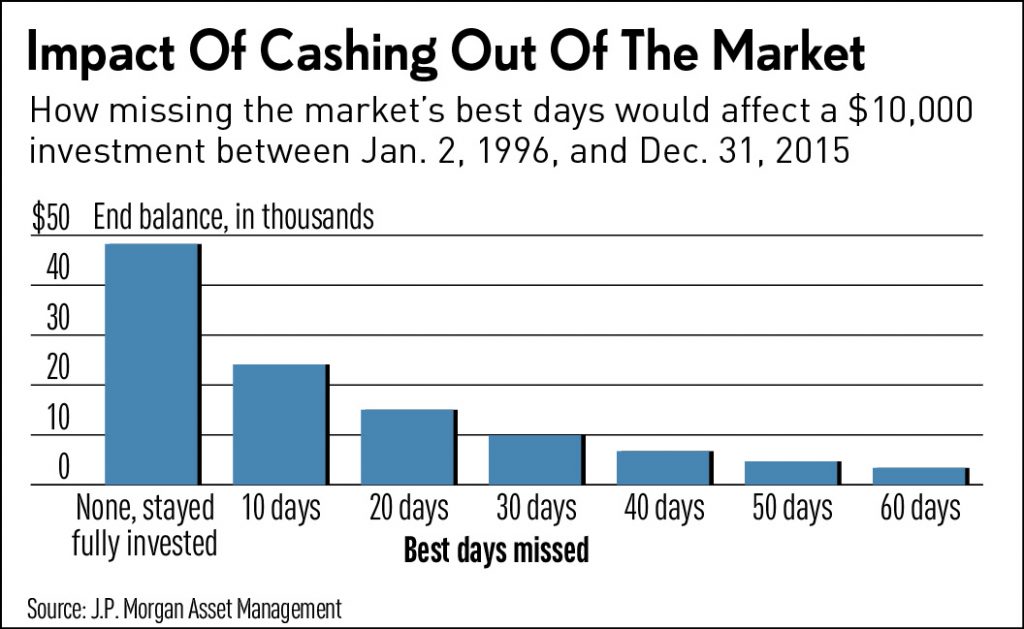

Son ya repetidas las ocasiones en los que uno suele escuchar/leer cuáles son los efectos en las rentabilidades en caso de que un inversor se encuentre fuera del mercado y se pierda los 10 días de mayor subida en bolsa durante un período de tiempo. Generalmente este razonamiento se utiliza para justificar que es siempre preferible estar invertido, con la finalidad de no perderse estos días y evitar la consiguiente merma en los rendimientos. Pero ¿es del todo correcto contar esta historia de esta manera?

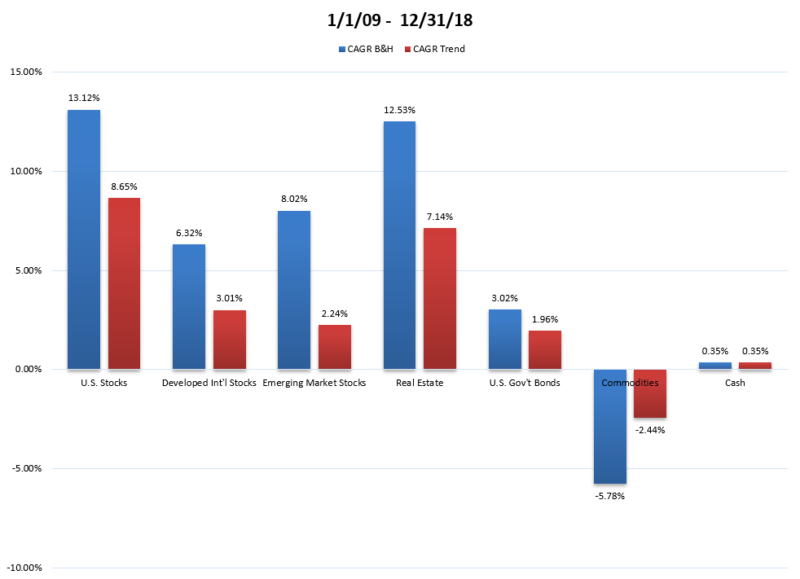

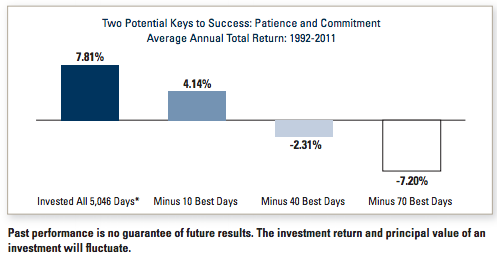

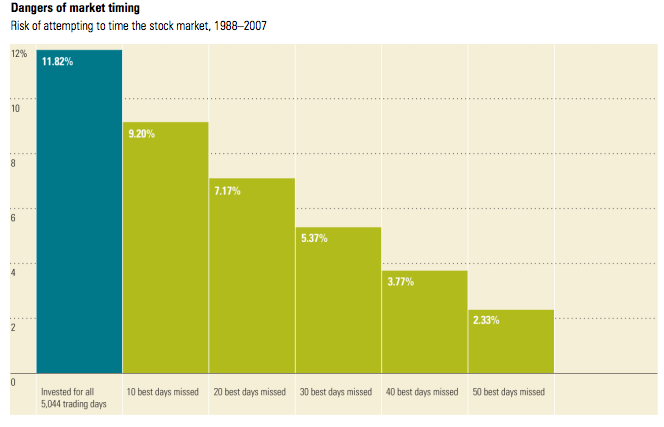

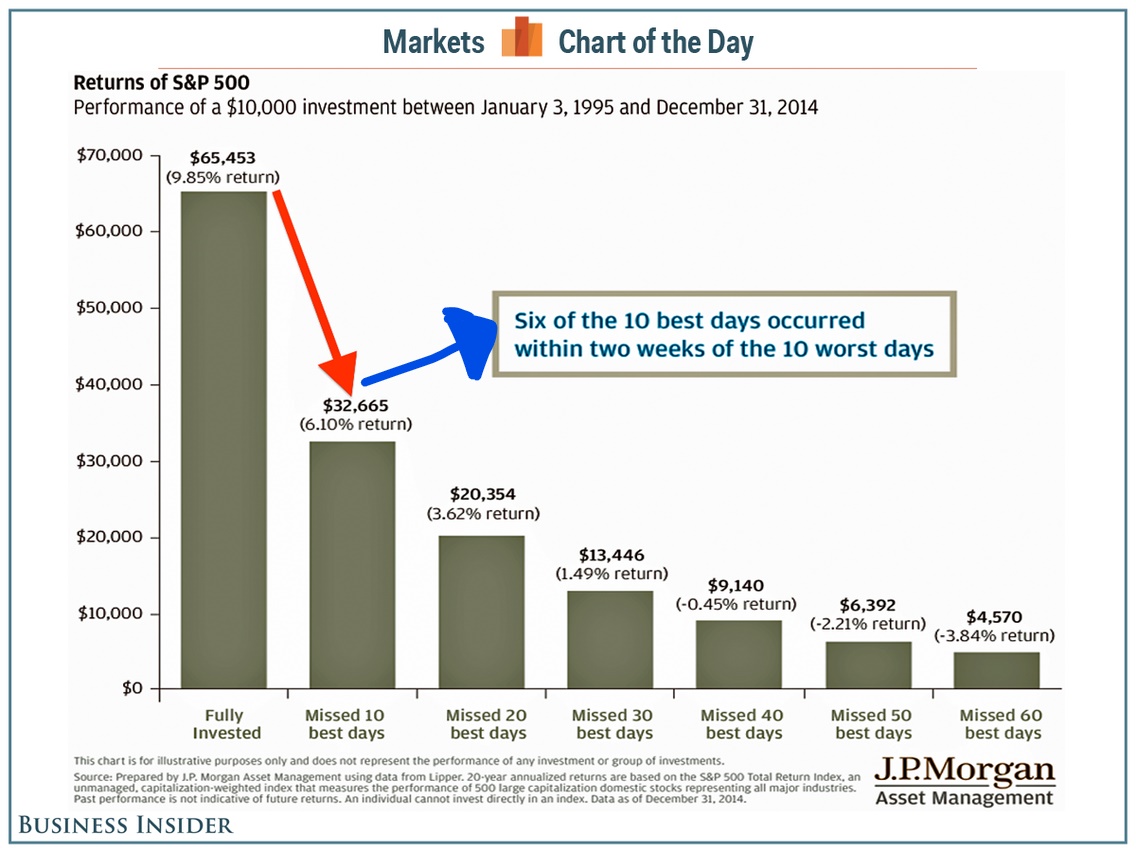

Veamos en primer lugar algunos gráficos que se muestran para ilustrar tales efectos.

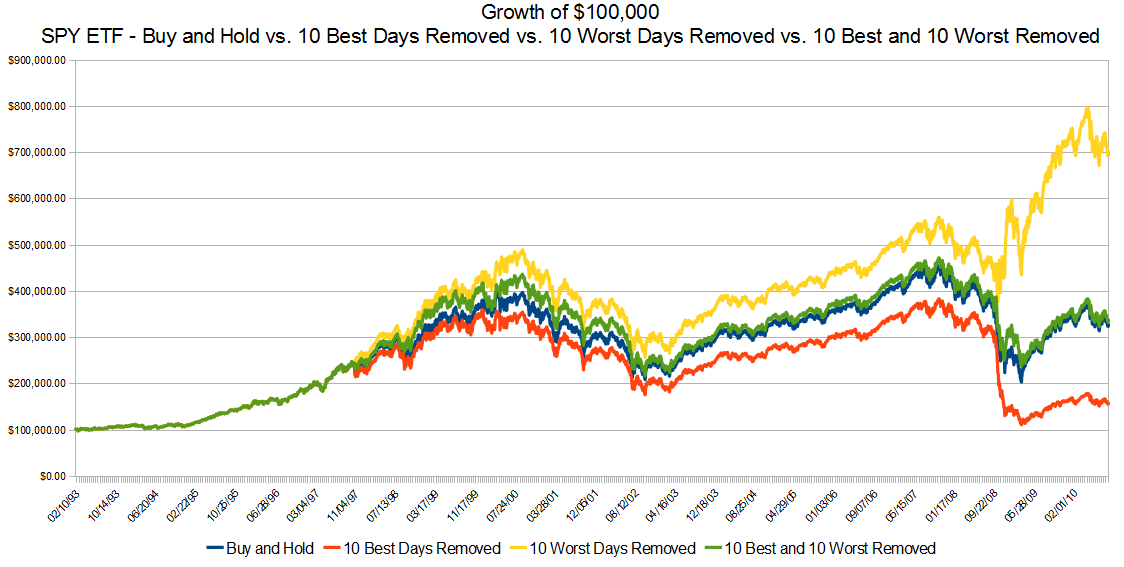

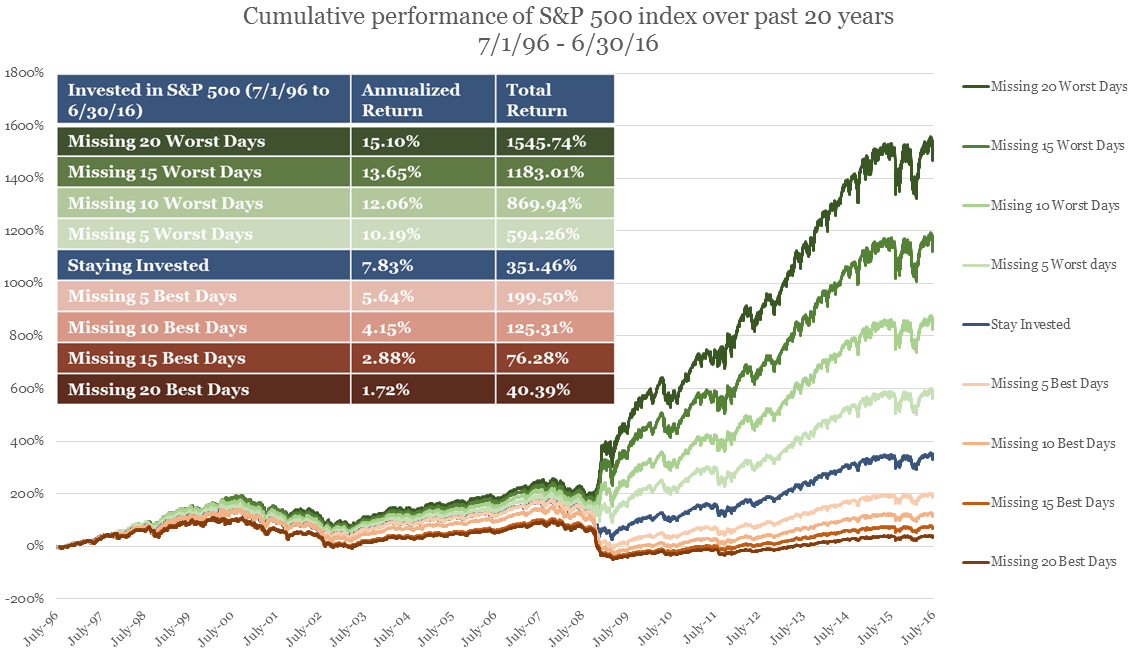

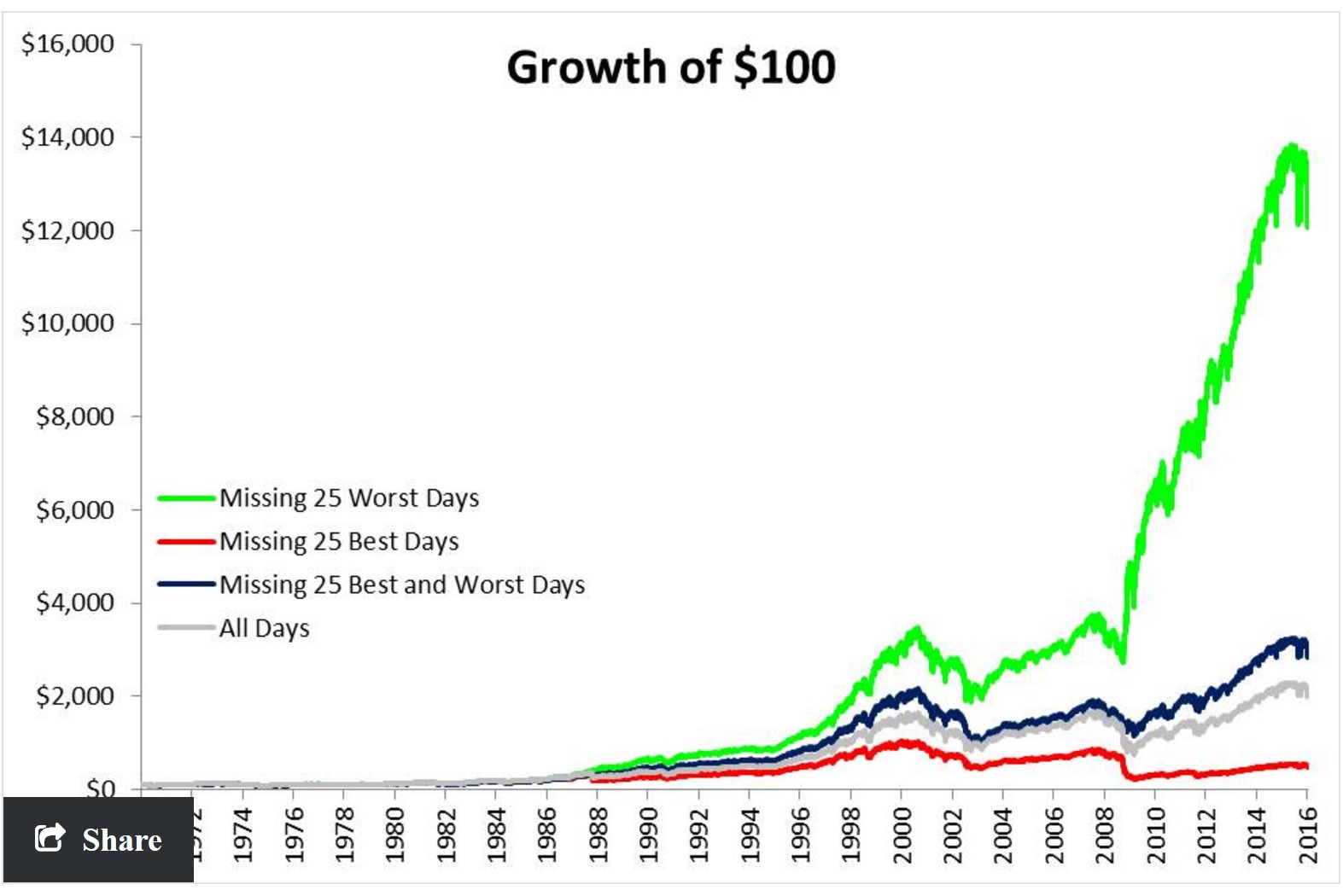

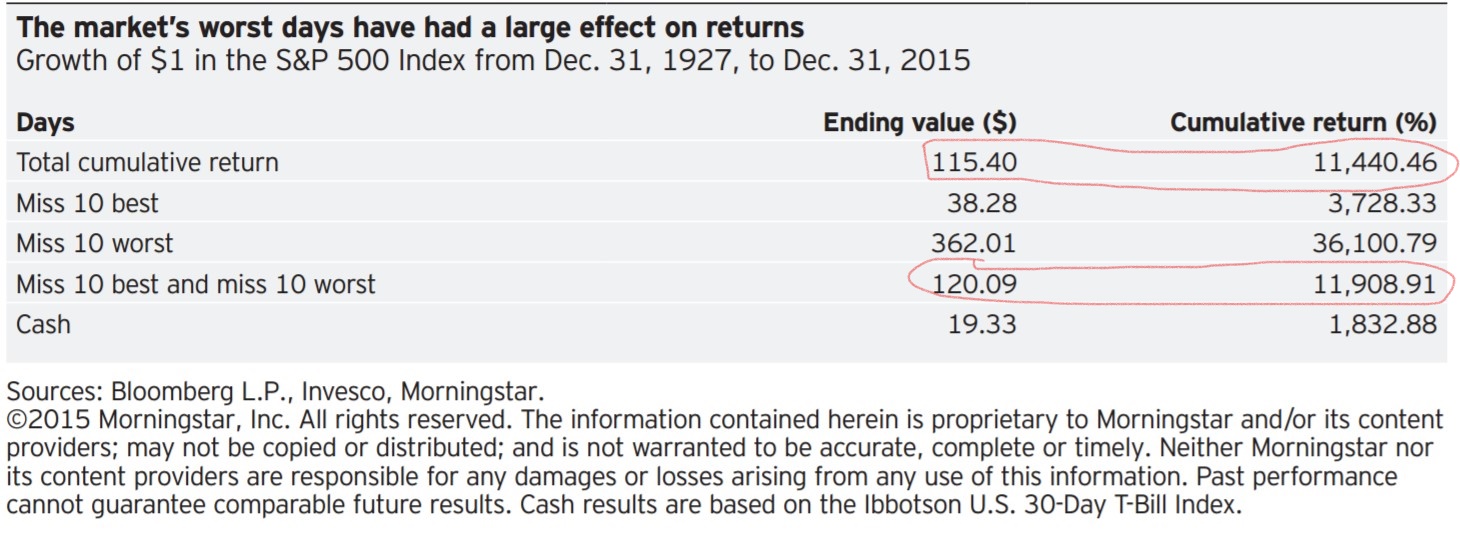

Si bien no se pone en duda la veracidad de los datos anteriores, quizás sí que deberíamos poner en tela de juicio la forma en que se exponen dichos argumentos, contando únicamente una parte de la historia. La probabilidad de que uno venda justo el día antes de una gran subida y vuelva a entrar en el mercado al día siguiente es, además de mala suerte, hartamente complicado que se repita durante 10 o más veces. No obstante, si se quisiese mostrar algún tipo de conclusión, el avezado inversor debería preguntarse cuáles serían los resultados en el caso contrario, es decir, si por azar o intencionadamente uno consiguiese evitar los 10 peores días. Y, finalmente, que pasaría si uno se perdiese tanto los 10 mejores como los 10 peores días. He aquí 4 gráficos ilustrativos.

De los gráficos anteriores se desprende, entre otras conclusiones, que:

- alejarse del mercado evitando los días de mayor caída tiene efectos incluso mayores en las rentabilidades (con independencia que la probabilidad de acertar en la selección de estos días sea cercana a cero).

- estar alejado del mercado tanto durante los mejores días como durante los peores sería incluso algo preferible que estar siempre invertido.( WTF???)

¿Cómo? ¿Resulta entonces que es mejor olvidarse del buy&hold? Sigamos analizando. Si hablamos de los mejores y peores días durante un periodo largo del tiempo, ¿están estos días dispersos entre sí de manera totalmente aleatoria o puede haber un cierto patrón que concentra los mismos en espacios de tiempo reducidos?

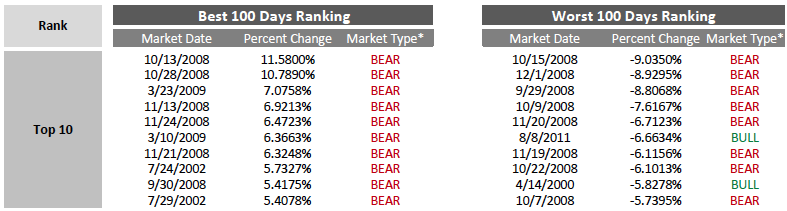

En un estudio realizado por Richard Ahrens, en el que analizaba los 20 mejores días en un periodo de 50 años del S&P500, encontró que el día de mayor ganancia fue un 9,1%. El día anterior a éste también fue impresionante y de hecho subió un 5,3 %, siendo el cuarto mejor día de los 50 años. En definitiva, en sólo 2 días el mercado subió más de un 14 %. No obstante, conviene tener en cuenta que estos días fueron concretamente el 20 y 21 de Octubre de 1987. Y cómo bien saben ustedes, el día 19 de Octubre de 1987 el SP500 bajó más de un 20%. En el mismo sentido, se descubrió que el segundo día de mayor ganancia fue el 24 de julio de 2002, con un 5,7%. A éste gran día le sucedieron otros en un corto periodo de tiempo. De hecho, el tercer mejor día de toda la serie de 50 años fue el 29 de Julio con un 5,4%, el vigésimo mejor día fue el 14 de Agosto con un 4% y el doceavo mejor día fue el 15 de Octubre con un 4,7%. En cuestión de unos meses, sólo estos 4 días supusieron cerca de un 20% de subida. De nuevo otra vez, merece ser recalcado que el mercado en ese momento se estaba recuperando de una desastrosa caída del 45% desde sus máximos en Agosto del 2000.

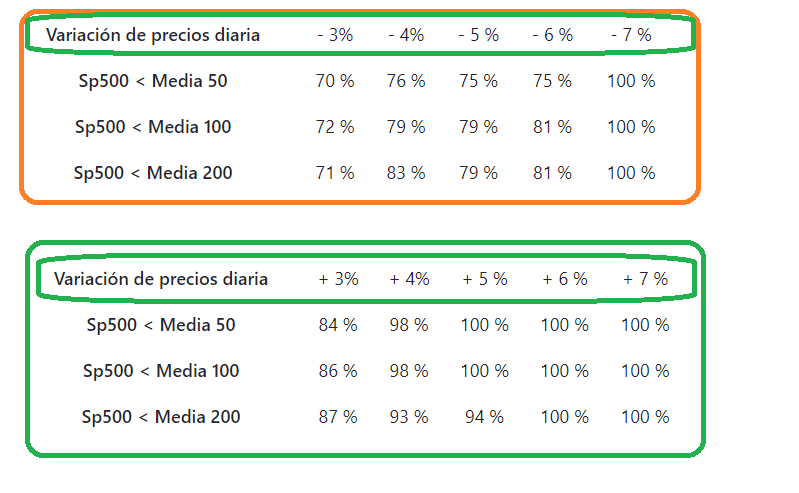

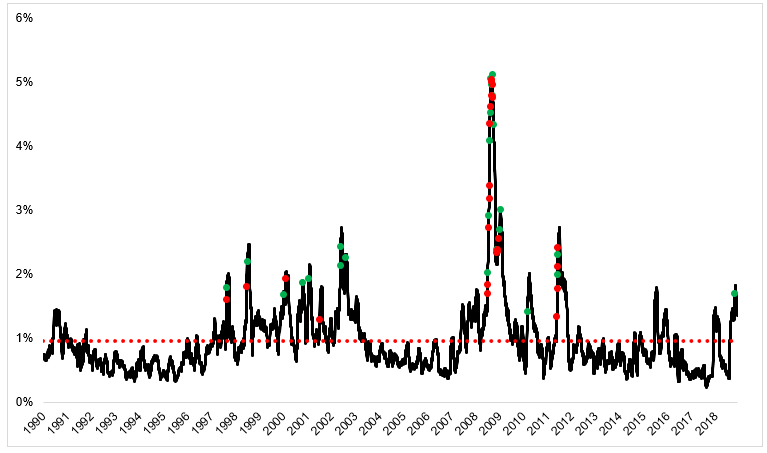

El siguiente gráfico (de otro estudio) se ilustra la desviación estándar del SP500 y se muestra los 25 peores días ( puntos rojos) y los 25 mejores días ( puntos verdes), observándose que los mejores y peores días:

- suelen alternarse de manera repetida en cortos periodos de tiempo

- suelen concentrarse durante momentos de incertidumbre (y por tanto caídas generalizadas) en los mercados.

Otras imágenes que refuerzan lo anterior:

Llegados a este punto, parece que para obtener rentabilidades superiores no es necesario acertar en la ya de por sí difícil tarea de entrar y salir del mercado justo los días concretos. Simplemente sería suficiente con anticiparse a estos “cortos” periodos de volatilidad donde se concentran los mejores y peores días y salirse del mercado un tiempo hasta que el temporal amaine. Desgraciadamente parece ser que, tras cientos de análisis, back-testings e intentos de inversores , premios nobeles y doctores honoris-causa, no ha habido a día de hoy sistema alguno que permita predecir con cierta exactitud y de manera consistente el momento de una recesión/corrección ni la extensión temporal ni magnitud de la misma.

Por tanto, y a modo de conclusión personal, la razón por la que es recomendable estar siempre invertido radica únicamente en la imposibilidad de predecir el mercado. Que grandes bancos y gestoras recurran al mito de no perderse los 10 mejores días, aun cuando sea con buena fé y por una buena causa  , es un mensaje “algo sesgado y engañoso”. Aunque la moraleja final sea muy similar, el cuento debe ser narrado en su totalidad sin obviar las partes que no puedan interesar tanto.

, es un mensaje “algo sesgado y engañoso”. Aunque la moraleja final sea muy similar, el cuento debe ser narrado en su totalidad sin obviar las partes que no puedan interesar tanto.

Finalmente, dejo 3 frases míticas del market-timing.

“After nearly fifty years in this business, I don’t know anybody who has done it successfully and consistently. I don’t even know anybody who knows anybody who has.” Jack Bogle

“…and the lesson about timing is: not only do you not know when to get in, you don’t know when to get out. And when you market-time you got to be right twice. You got to know when to get out and when to get in. And nobody and I really believe this: nobody but nobody can do that.” Barry Ritholtz

“Far more money has been lost by investors trying to anticipate corrections, than lost in the corrections themselves.” Peter Lynch

Que pasen un buen fin de semana.