¿Una perspectiva pasiva? Los factores, técnicas tendenciales y demás que comenta son pura gestión activa, lo puede hacer con vehículos indexados de bajo coste, pero es gestión activa.

Creo que habría que diferenciar términos como gestión indexada para referirse a la utilización de vehículos indexados y gestión pasiva, para un tipo de cartera que habitualmente se asocia con comprar una representación del mercado.

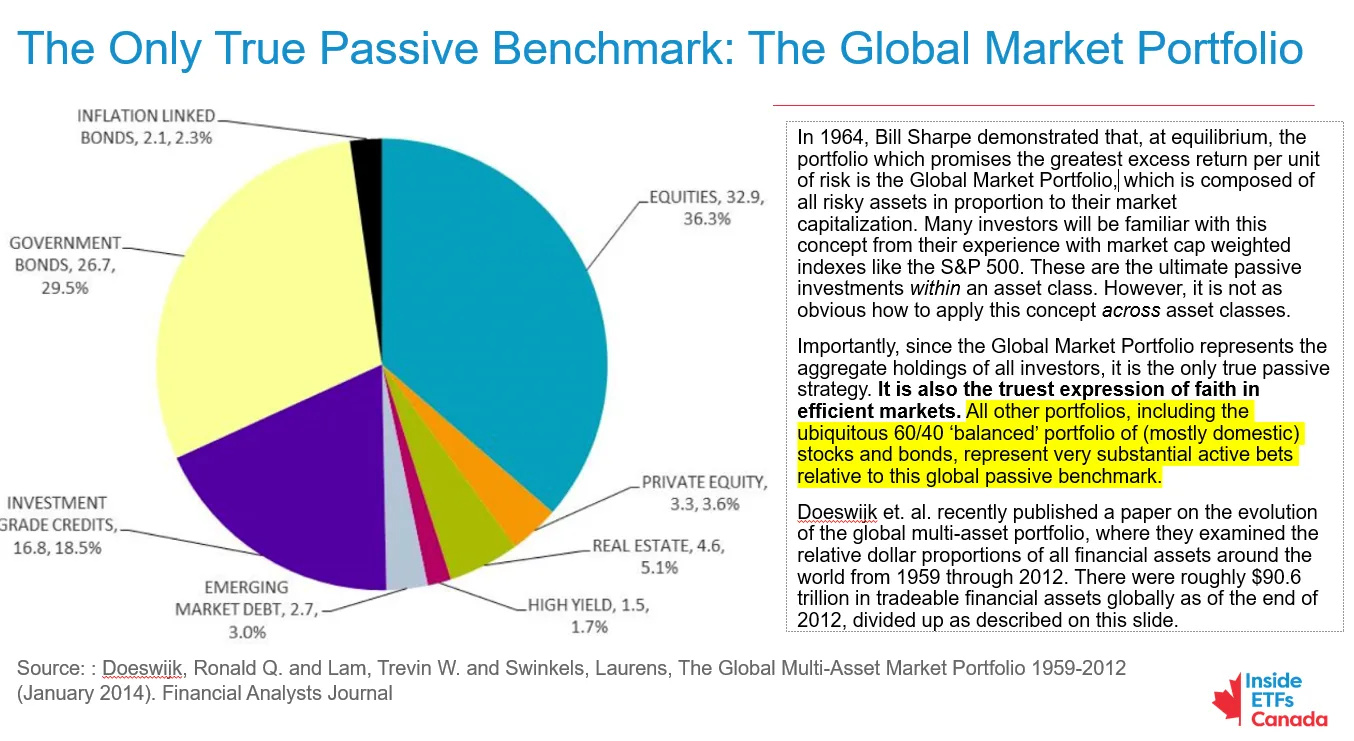

Esto daría para hablar, por que la cartera realmente representativa del mercado tendriamos que ver cual es, por ejemplo esta:

¿cuantas carteras de inversores pasivos se parecen a este gráfico?

El forofismo existe en todos los ámbitos de la vida, existe en la gestión activa, un fondo u otro y también existe con la gestión pasiva, es un comportamiento humano, probablemente por una necesidad de pertenencia de grupo y otros sesgos que nos impiden ser demasiado críticos con creencias que nos harían dudar en exceso y no algo exclusivo de un área concreta. Mezclar a Bogle, Antonio Rico y Browne me parece que es mezclar churras con merinas ya que sus filosofías distan mucho de ser parecidas y sus resultados históricos también serían muy diferentes según la época medida.

Pregúntele a Antonio Rico por qué su fondo no utiliza un simple MSCI World o SP500, si no que ha decidido crear su propio índice escogiendo solamente una pequeña muestra del mercado centrándose en un único factor aumentando así las posibles dispersiones de resultados y potencialmente renunciando a una diversificación mayor.