Muchas gracias @riverpatrimonio

Compruebo en el DFI de su fondo publicado en CNMV sigue poniendo gastos corrientes 0.47% a pesar de que en el folleto completo (obviamente publicado en misma fuente) pone 0.9 gestión +0.1 depósito, con lo que va ser forzosamente TER >1%

Curioso cuando menos y más considerado ambos documentos fueron actualizados a 20-9-19 https://www.cnmv.es/portal/Consultas/IIC/Fondo.aspx?isin=ES0173985005

Es para mi de cajón que TER > (gestión+depósito), ya que hay algún gato menor adicional (CNMV, auditoría) y más si se invierte también en ETFs u otras IIC.

Bueno tengo la duda de si en un hipotético caso de inmensos ingresos por préstamo de acciones los gastos corrientes podrían llegar a ser ligeramente menores que depósito+gestión.

Pues no lo había pensado, podría llegar a ser, pero igualmente no es el caso. Creo que necesariamente se trata de un error en la fórmula que utilizan para hacer esta estimación.

Eso mismo, más el desglose real de gastos completo que he detallado un par de veces en el hilo sobre River en el foro, es lo que suelo contestar a quienes me escriben para preguntar por esta incoherencia.

Afrontamos impasibles el último mes del año. Noviembre nos ha dejado con todo subiendo y nuestro sistema obligándonos a disminuir nuestra exposición en USA, Europa y Japón (ver tabla adjunta). No hacemos juicios sobre si los mercados seguirán subiendo o vendrá un diciembre teñido de rojo como el pasado, eso se lo dejamos a los visionarios, nos limitamos a seguir nuestro plan.

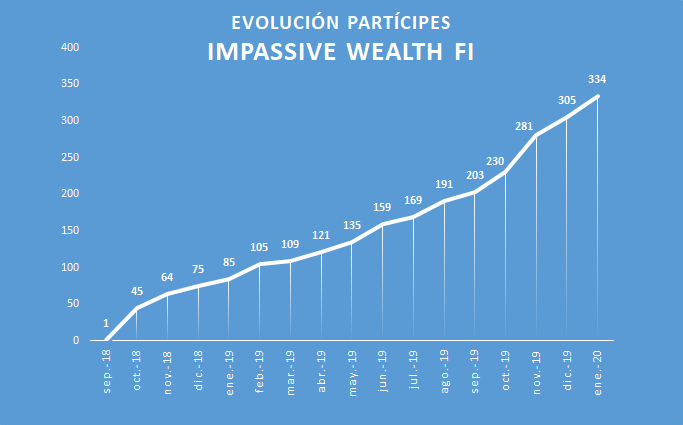

Estos pequeños ajustes se han hecho con el dinero de los partícipes nuevos, con lo que algo ahorramos en comisiones operativas, por segundo mes consecutivo hemos batido nuestro record de nuevos impasibles

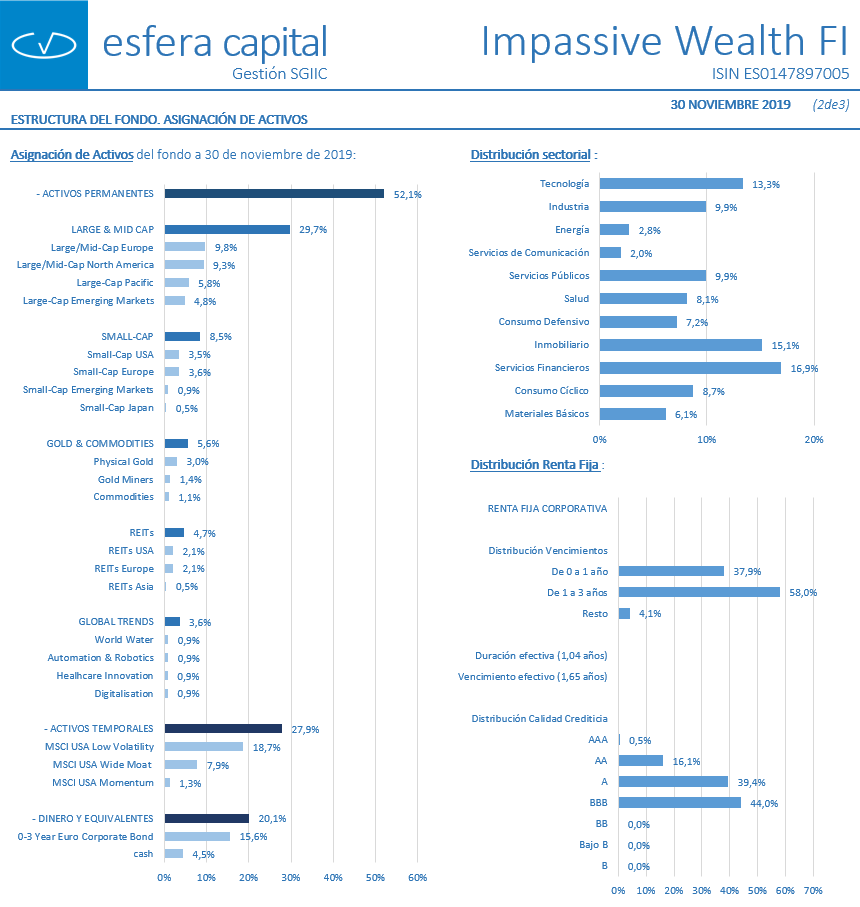

El informe de noviembre con todo detallado ya lo tendrán los partícipes e interesados en sus correos y en unos días lo subiremos a nuestro website. Como novedad hemos introducido la distribución sectorial y de la renta fija del fondo, junto con nuestra Asignación de Activos.

@Juanma_iW Después de ver tanta simulaciones sobre momentum y backstesting.

Le reconozco que me gusta la filosofía del fondo.

Pero, quizás no me veo cómodo o no he sabido entender, posibilidad que no descarto, estar dependiendo del acierto o no del momentim, porque si acierta bien pero si no le estamos metiendo más incertidumbre por un extra de rentabilidad. Cuando, si he entendido bien, uno de los pilares del fondo es reducir la volatilidad y apoyarse en el algoritmo con sus reinicios.

Un saludo y perdón por adelantado si le estoy preguntando algo fácil de entender.

Estoy a un clic de traspasar a IW, pero esto me tiene con incertidumbre.

En primer lugar, gracias por su interés y estudio de Impassive.

Es fundamental sentirse cómodo con las inversiones, sobre todo para aguantar cuando no todo sea tan bonito como en el pasado año, así que hace usted muy bien en preguntar.

El momentum nos ayuda a mantener parte de la cartera invertida y es fundamental para nuestra estrategia, partiendo del hecho de que el futuro es incierto, mezclar dos tácticas complementarias y contrarias, en nuestro caso Activos Permanentes (buy&Hold) y Activos Temporales (Trend-momentum) en mi opinión hace que la cartera sea más robusta, aunque en periodos cortos pueden darse diferencias con una cartera solo buy&hold.

No obstante, el mayor peso del fondo siempre está en los Permanentes (min. 50% máx.100%) que en los Temporales (min. 0% máx. 30%). Por lo que tendremos más correlación que una cartera tipo Buy&hold diversificada que con una cartera solo basada en estrategias tendenciales.

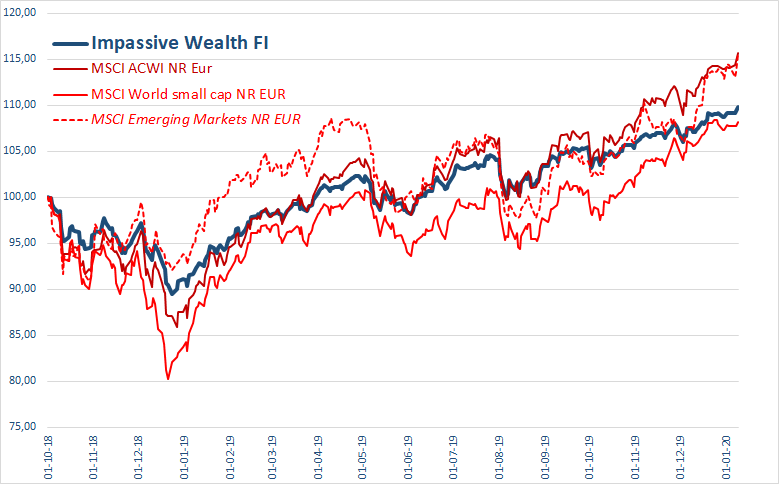

El fondo está diseñado para reducir, aproximadamente, en un tercio la volatilidad de los índices mundiales, todo incluido (Permanentes y Temporales). Así lo ha sido en los backtest realizados y así lo está siendo hasta ahora. Le adjunto los datos actualizados:

Rentabilidad: 15,10%

Volatilidad: 5,74%

Ratio Sharpe: 2,70

Ratio Sortino: 2,29

Es solo un año y sin grandes caídas durante el 2019 y por tanto la prueba del algodón no vendrá hasta que estas se produzcan, pero son datos muy buenos. River Patrimonio y Baelo ya lo hicieron muy bien a finales del 2018, eso si. En cualquier caso esta nueva generación de mixtos que nos ha traído Esfera no tiene nada que ver con los mixtos tradicionales de las grandes casas.

Enhorabuena a los tres.

Si repasa el montón de hilos que hay en muchos foros sobre distintos fondos mixtos, verá que el mayor problema (ojo que no es exclusivo de los fondos mixtos) es que se entra en dichos fondos o se publicitan con unas ideas que es normal que terminen en desilusión, ya sea por esperar niveles de caídas demasiado bajas para el tipo de inversión que hacen y/o rentabilidades demasiado buenas en escenarios que pueden pasar factura a dicha estrategia. Otras veces el error es no aclarar las perspectivas temporales de forma adecuada. Por ejemplo cuando se baja en según que fichas el plazo recomendado de inversión a 3 años o incluso menos, ni que sea de forma no oficial.

Hay un escenario por ejemplo que sin ser nada especial ni muy significativo realmente, suele llevar a no pocos partícipes a bajarse de fondos de estas características por no entender la naturaleza de lo que se hace, y es ver como su fondo mixto en un determinado plazo está sobre un 5% en negativo mientras según que fondos de renta variable están un 5-10% en positivo.

@agenjordi siempre poniendo la dosis de cordura necesaria con sus comentarios. Totalmente de acuerdo.

En el caso de Impassive Wealth que es el fondo que conozco muy bien por diversos motivos el horizonte que siempre hemos recomendado, incluso desde antes de sacar el fondo son 10 años, independientemente de lo que diga el folleto oficial de la CNMV (perfil de riesgo 5 en una escala de 1 a 7 y recomendación de 5 años).

Los resultados del 2019 son ruido de corto plazo, igual que no debemos asustarnos ante las caídas inevitables que sucederán tampoco debemos mostrar excesiva euforia ante estas subidas recientes. Permanecer impasibles y centrarnos en el proceso inversor es la receta del éxito. No intentar perseguir el rendimiento pasado ni huir del barco en la primera tormenta. Ser honesto con uno mismo y preguntarse como se sentiría si su patrimonio invertido bajase un X% y actuar en consecuencia ahora, no cuando suceda.

Por poner de ejemplo nuestros trabajos, en el 2008 el modelo de inversión en el que está basado el fondo sufrió un desplome de más del 30% y tardó dos años y pico para recuperar dicha caída, aunque el mercado bajara un 50% y tardara el doble en recuperar, no hay que engañarse, una caída del 30% es dura y por mucho que uno piense que puede aguantar la realidad puede ser muy distinta. Es importante informarse y formarse, invertir habiendo hecho los deberes.

Creo que intentar ser realista con este tipo de cosas como lo ha sido usted, es lo que ayuda a tener como inversores en los fondos, personas que van en consonancia con el tipo de inversión que se hace, al menos para esa parte de la cartera.

Hay otras formas de comunicación que tal vez puede parecer que hacen captar más dinero pero igual se convierte en un pan para hoy, hambre para mañana. En algunos casos terminan provocando un profundo rechazo a la larga en parte de los inversores que de entrada serían del tipo para el que sería algún producto.

Por ejemplo en el caso de fondos de renta variable, ser demasiado optimista vendiendo controles de volatilidades complicados de materializarse a la larga, suele terminar con, por una parte demasiados inversores que no van a tolerar dicho tipo de inversión, y por otra con otra parte que a pesar de tolerarla, sentirán rechazo hacia un producto, que tal vez les podría servir, pero cuya confianza habrán visto quebrantada.

Gracias por la parte que me toca. Para mi es un sueño hecho realidad haber podido sacar el fondo con @esferacapitalgestion a un coste competitivo, es un traje hecho a la medida de mi forma de entender las inversiones y el ahorro en todas las fases (crecimiento, mantenimiento y retiradas de capital), algo que llevaba haciendo años para mi y mi familia, y que ahora podemos compartir con las personas que estén interesadas. Es un orgullo y a la vez una gran responsabilidad recibir todo el apoyo que estamos teniendo. Y es algo que nos tomamos muy en serio.

No soy cliente suyo pero comentarios como este tan sensatos y cabales hacen que me pique la curiosidad.

Cuanto me gusta la honradez y el sentido común. Cuanto me gusta que no se “saque pecho” cuando vienen bien dadas. Cuanto me gusta que no haya “puyas” a colegas de profesión ni egocentrismos ni verdades absolutas.

Cada día más…me gusta la gente normal…

Y si…las comisiones razonables también me gustan mucho.

La verdad que llevo unos cuantos días estudiando a fondo tanto Baelo como Impassive Wealth como River Patrimonio, y la verdad que los 3 productos cada vez me gustan más.

Mi comentario viene a raíz de que en una de las presentaciones de Impassive Wealth hacen una reflexión muy simple pero que me ha llevado a hacer un ejercicio de introspección importante. Se viene a decir que a pesar de todos los argumentos que se nos dan desde el campo de la gestión pasiva, seguimos invirtiendo en fondos activos.

Personalmente, y mismamente ayer finalicé mi estrategia de inversión, he incluido dos fondos activos de micro y smallcaps. Sin embargo y a pesar de lo que se nos dice desde el mundillo value, sí que es posible que el argumento último para invertir ahí, en vez de en un fondo pasivo como los comentados, ese % de mis ingresos se deba a esa rémora del “y si” (y si bate al mercado, y si hay algo que no estamos viendo respecto de la inversión pasiva…). No sé si alguien está en la misma tesitura y si os pasa esto.

Racionalmente estoy plenamente convencido por los argumentos de Bogle, Antonio Rico, Browne… pero ese encanto del value me inquieta. ¿Y si al final el único motivo para seguir metiendo dinero ahí es el “forofismo”?

En este tema habrá opiniones para todos los gustos pero ya que pregunta le daré la mía. Lo ideal en la inversión sería un equilibrio perfecto entre el conocimiento a fondo del mundillo y el desdén, lo que llevaría a Don Perfecto a indexarse y apenas mirar la cartera una vez al año para los rebalanceos.

Sin embargo, y por mucho que algunos seamos grandes fans de la gestión pasiva y estemos convenidos de su superioridad, si estamos en este foro es porque este mundillo nos gusta, y si nos gusta es muy difícil quedarse sólo con la gestión pasiva. Le gustará comentar que posiciones lleva el fondo de Pepito, le gustará leerse las cartas del gestor Juanito… y claro, es más divertido hacer todo esto si uno está dentro de esos fondos, a eso súmele el FOMO y aquí estamos nosotros. Para nosotros la inversión no es sólo algo meramente instrumental, es que disfrutamos con ella; somos diferentes del resto de mortales y esperamos con ilusión el día de suscribir lo que hemos ahorrado en nuestros fondos favoritos como quien espera el día de Reyes.

Terminaré con dos reflexiones a su (nuestro) “problema” o peculiaridad. A favor de tener una cartera con distintos estilos de inversión es que nunca sabes qué te depara el futuro. A lo mejor la próxima década los indexados no se comen un rosco y los value lo petan, y aunque no batamos al índice o quedemos por debajo del mismo, si la estrategia de inversión es buena podemos dormir tranquilos igualmente. En contra, porque no todo el monte es orégano, le diré que una de las formas más efectivas de tener el FOMO dentro del redil es calcular el gasto en comisiones. Cuando uno se acostumbre a pagar de un 0,35% para abajo se le hace a uno un nudo en la garganta cuando calcula lo que implica pagar un 1,75% o más. Yo mismo llevo el Numantia Patrimonio, y representando sólo un 10% de la cartera es un gasto en comisiones mayor que el Amundi World que representa un 50-60% de la misma. Esto quieras o no es un run-run permanente, y uno tiene que encontrar el equilibrio entre el FOMO y, entre otros factores, los costes.

Muchas gracias por su respuesta, y totalmente de acuerdo con el componente “hobby” de todo este mundillo. A mí también me encanta conocer a los gestores, leer sobre gestión activa, análisis fundamental, etc. Sin embargo y para mi gusto creo que debe distinguirse hasta cierto punto entre ese componente y la parte racional de la inversión. Es precisamente ese FOMO (si es al “fear of missing out” a lo que se refiere) y esa forma de genuinamente “jugar” en bolsa al que me refería en mi anterior comentario. Personalmente tengo posición en varios fondos value (pequeñas) para sentirme parte del mundillo, pero esa parte de la cartera (que no afloro aquí) la veo más como un “gasto” (en aprender, entretenerme yendo a las reuniones de las gestoras cuando buenamente he podido hasta el momento, etc).

No obstante, creo que es esa parte - que es genuinamente la más humana de la inversión - la que refleja el irracionalismo que antes comentaba. De hecho y concretamente respecto al FOMO, ya existen opciones como el Trinity Portfolio, el precitado River Patrimonio, etc. que tienen en cuenta factores value, momentum, análisis trend, etc. desde una perspectiva pasiva (más allá del debate filosófico sobre si verdaderamente existe la gestión pasiva, ya que un índice ya es una selección de activos), que permiten prescindir completamente de gestores value, growth y demás.

¿No sería mejor diseñar una estrategia pasiva y limitar las aportaciones a los fondos activos entendiéndolas más bien como parte de nuestro hobby en vez de integrarlas genuinamente en nuestra cartera de inversión como partes destinadas a participar directamente en la rentabilidad de la misma - por mucho que coyunturalmente lo estén haciendo en mayor o menor medida -?

No sé si me he explicado bien, pero en definitiva lo que propongo es combinar ese “Don Perfecto” que todos llevamos dentro de cara a tener una cartera seria, y limitar al mínimo nuestra otra faceta más “jugona”

La cuestión que no debería de olvidar es que al final los que apuestan por gestiones más pasivas también tienen sus sesgos activos. Vamos colocarle a alguien un determinado peso en bonos o elegir empresas que se decantan por el dividendo, o meter un activo tan peculiar como el oro, ¿cree que no son decisiones activas?

Eso es lo que comentaba más arriba acerca de las discusiones filosóficas sobre si realmente toda gestión es activa por definición (en tanto que selección de un portfolio). La única gestión verdaderamente pasiva sería comprar absolutamente todo lo comprable

Más allá de estas paradojas, creo que se entiende más o menos a lo que me refiero con gestión activa y pasiva

La cuestión es si se entiende bien el posible efecto del Asset Allocation que uno decida más allá de los debates sobre gestión activa/pasiva. Si alguien por ejemplo duda en una cartera supuestamente pasiva con un 70% RV de grandes empresas de mercados desarrollados 20% RF gubernamental y 10% oro con un fondo específico de renta variable de gestión activa centrado en small caps, ya le digo que la diferencia no vendrá sólo por ser gestión activa/pasiva.

el horizonte que siempre hemos recomendado, incluso desde antes de sacar el fondo son 10 años, independientemente de lo que diga el folleto oficial de la CNMV (perfil de riesgo 5 en una escala de 1 a 7 y recomendación de 5 años).

el horizonte que siempre hemos recomendado, incluso desde antes de sacar el fondo son 10 años, independientemente de lo que diga el folleto oficial de la CNMV (perfil de riesgo 5 en una escala de 1 a 7 y recomendación de 5 años).