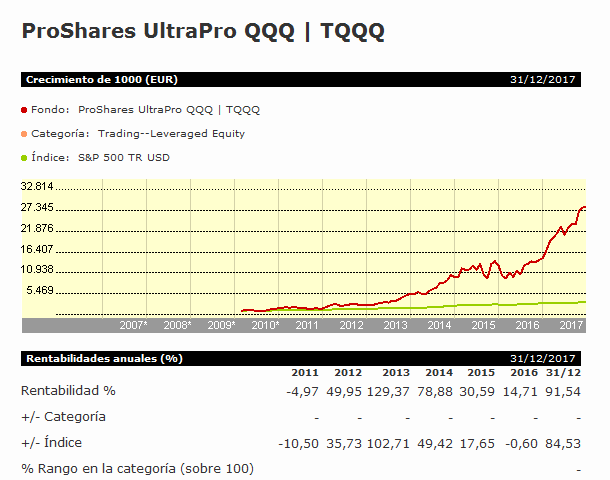

Igual es que a @masdividanet le están sugiriendo una estrategia equiponderada con Ajram Capital Sicav , SSS , el QQQ (triple apalandado en Nasdaq) , unos cuantos bitcoins y una de esas acciones que tanto gustan a los traders tipo Abengoa.

Hablando ya en serio, les dejo el excelente comentario de Fisher en su libro Acciones Extraordinarias que seguro sabríamos extrapolar a otras situaciones, al menos en apariencia, distintas de las presentadas, pero similares en cuanto a los efectos.

2. No tema comprar en plena psicosis de guerra

Las acciones ordinarias suelen despertar el mayor interés a la gente con imaginación y nuestra imaginación se tambalea cuando se encuentra ante el horror de la guerra moderna. El resultado es que cada vez que la actualidad internacional se enfrenta a una psicosis de guerra o a una guerra real, las acciones ordinarias se resienten. Se trata de un fenómeno que desde el punto de vista psicológico tiene poco sentido.

Cualquier persona decente se horroriza ante las muertes y el sufrimiento que provocan las guerras. En la nueva era atómica hay un temor añadido por el bienestar de nuestros seres queridos, y esta preocupación, este temor y el horror por lo que puede acontecemos pueden a menudo distorsionar cualquier valoración de los factores puramente económicos.

Los miedos a la destrucción masiva de propiedades, a impuestos tan elevados que supongan casi una confiscación y a la interferencia del gobierno en los negocios dominan cualquier idea que podamos tener en asuntos fiscales. La gente que actúa bajo esta psicosis tiene tendencia a perderse elementos económicos todavía más básicos.

Los resultados son siempre los mismos. A lo largo de todo el siglo xx, con una sola excepción, cada vez que ha estallado una guerra en cualquier lugar del mundo, o siempre que las fuerzas americanas han tenido que involucrarse en cualquier contienda, las bolsas americanas se han hundido. La única excepción fue el estallido de la Segunda Guerra Mundial, en septiembre de 1939. En aquel momento, después de un remonte por la existencia de jugosos contratos de guerra con una nación neutral, el mercado pronto adoptó su característico declive, algo que tras unos meses se convirtió en pánico a medida que la prensa anunciaba la victoria alemana. Sin embargo, al acabar los combates reales —ya sea en la Primera, en la Segunda Guerra Mundial o en la Guerra de Corea— la mayoría de bolsas estaban vendiendo a niveles muy superiores a los que dominaban antes de que hubiera planteamientos de guerra. Además, al menos diez veces, en los últimos veintidós años, ha habido noticias de otras crisis internacionales que amenazaban acabar en guerra. En cada caso, las bolsas cayeron rápidamente ante el temor a la guerra y, luego, remontaron con fuerza al finalizar la psicosis.

¿Qué es lo que los inversores no tienen en cuenta para que se deshagan de las acciones debido al temor a la guerra o al propio estallido de esta, aunque al final de la misma las bolsas siempre hayan subido en vez de quedarse abajo? Olvidan que los precios de las acciones son cotizaciones expresadas en dinero. La guerra moderna siempre obliga a los gobiernos a gastar mucho más de lo que son capaces de recaudar de sus contribuyentes mientras se financia la guerra. Eso provoca un gran incremento en la cantidad de dinero, de modo que cada unidad individual de dinero, como un dólar, acaba valiendo menos que antes. Hacen falta muchos más dólares para comprar el mismo número de acciones. Esta es, por supuesto, la forma clásica de inflación.

En otras palabras, la guerra devalúa siempre el dinero. Vender acciones ante la amenaza o el estallido real de una guerra para obtener liquidez es una absoluta locura financiera. De hecho, hay que hacer todo lo contrario. Si un inversor está casi decidido a comprar unas acciones concretas y la llegada de una probable guerra empieza a rebajar su precio, debe ignorar la psicosis del momento y claramente ponerse a comprar. Es el momento en el que tener un superávit de tesorería se convierte en menos, no en más, deseable. Pero eso plantea un problema: ¿cuánto puede esperar a comprar?, ¿cuánto bajarán las acciones? Mientras lo que fuerza a la baja es el temor a la guerra y no la propia guerra, no hay manera de saberlo. Si las hostilidades estallan realmente, el precio sin duda seguirá bajando, y tal vez mucho más. Así, lo que hay que hacer es comprar, pero lentamente y en poca cantidad justo ante la amenaza de la guerra. Si la guerra estalla, entonces se debe aumentar el ritmo de compra significativamente. Solo hay que asegurarse de que se compran acciones de empresas de cuyos productos o servicios seguirá habiendo demanda en tiempos de guerra, o que puedan convertir sus instalaciones en operaciones de guerra. La inmensa mayoría de empresas pueden cualificarse así bajo las actuales condiciones de guerra y de flexibilidad de fabricación.

¿Se revalorizan realmente las acciones en tiempos de guerra o es el dinero que se devalúa? Eso depende de las circunstancias. Gracias a Dios nuestro país no ha perdido nunca una guerra en la que haya participado. En la guerra, en especial en la guerra moderna, el dinero del lado derrotado posiblemente acabará no valiendo casi nada, y las acciones ordinarias acabarían perdiendo casi todo su valor. Desde luego, si los Estados Unidos fueran derrotados por la Rusia comunista tanto nuestro dinero como nuestras acciones perderían su valor. Entonces nada importaría lo que hubieran hecho los inversores.

Por otro lado, si una guerra se gana o llega a un punto muerto, lo que ocurra con el valor de las acciones variará en cada caso y según cada acción. En la Primera Guerra Mundial, cuando los enormes ahorros de preguerra de Inglaterra y Francia afluían en grandes cantidades en este país, la mayoría de acciones subieron de valor real todavía más de lo que hubieran subido en tiempos de paz. Eso, sin embargo, fue una ocasión única que no se repetirá. Expresado en dólares constantes —es decir, en valor real— las acciones americanas tanto en la Primera Guerra como en la Guerra de Corea, subieron sin duda mucho menos que si en el mismo período hubiera habido paz. Aparte de los impuestos aplastantes, los esfuerzos se diversificaban, desde la más rentable actividad de los tiempos de paz, hacia trabajos de defensa con márgenes mucho menores. Si el enorme trabajo de investigación en estos proyectos de defensa tan poco rentables se pudiera haber canalizado hacia líneas normales de tiempos pacíficos, los beneficios de los accionistas hubieran sido muy superiores, suponiendo, claro está, que hubiéramos estado en una América libre en la que los beneficios se hubieran podido disfrutar. El motivo para comprar acciones en tiempos de guerra o durante el período de temor a la guerra no es que la guerra, en sí, vaya a ser nunca provechosa para los accionistas americanos; es que el dinero se vuelve todavía menos deseable, de manera que los precios de las acciones, que se expresan en unidades de dinero, siempre suben.