Originalmente publicado en: Covered Calls o la renta perpetua – La caja de Searle

Conforme madura cada mercado alcista es inevitable que proliferen artículos y vídeos sobre cómo ganar dinero de forma recurrente, muchos de ellos mediante el trading con acciones, futuros u opciones.

El tema de la venta de puts ya ha sido tratado en +D de forma seria y lejos de excesos por @fabala aquí.

La venta de puts es llevada a cabo por algunos fondos de inversión, así como la venta de calls cubiertas, esto es, la venta de una call sobre una acción que ya se posee.

Esta estrategia presenta una particularidad fiscal que la hace más atractiva para el inversor particular. Si este tiene una acción que le gusta para el largo plazo pero que se ha revalorizado mucho últimamente y piensa que está algo sobrevalorada puede plantearse las call cubiertas como modo de evitar la venta y consiguiente tributación. Así se puede permitir mantener la acción y tal vez sacar algo de rentabilidad vía primas aunque la acción por el momento no suba más o baje moderadamente.

Antes de seguir voy a realizar una pequeña introducción para que aquellos que no estén familiarizados con las opciones sepan de qué estamos hablando y que el artículo sea inteligible para todo el mundo. Los que sí lo estén se pueden saltar esta parte.

INTRODUCCIÓN

Una call consiste en el derecho de compra en una fecha determinada (vencimiento) de un activo (el subyacente, que puede ser una acción, un ETF, un índice…) a un precio determinado (strike de la opción). A cambio de este derecho, se paga una prima.

Para la contraparte (el vendedor de la opción) el derecho se transforma en una obligación; la obligación de venderle el subyacente en la fecha de vencimiento al precio estipulado.

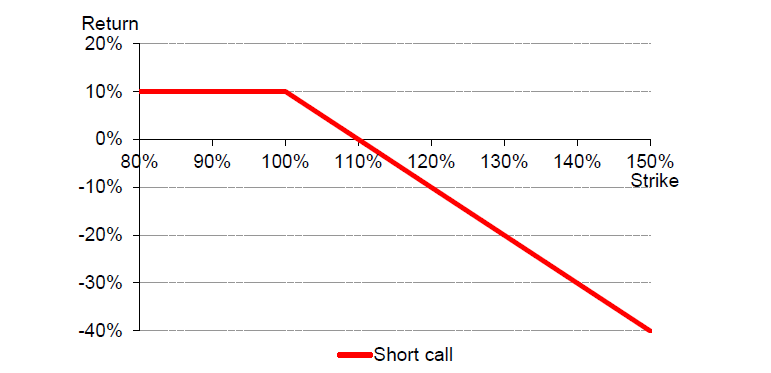

Abajo tienen el gráfico de las ganancias y pérdidas para un vendedor de opciones a vencimiento de la opción según el precio del subyacente. Como pueden ver, si el subyacente se queda en el precio del strike (100%) o por debajo, el vendedor de la call se queda con la prima íntegra.

En cambio si el subyacente supera el precio del strike, el vendedor entra en pérdidas una vez se va más allá de lo que había ingresado con la prima.

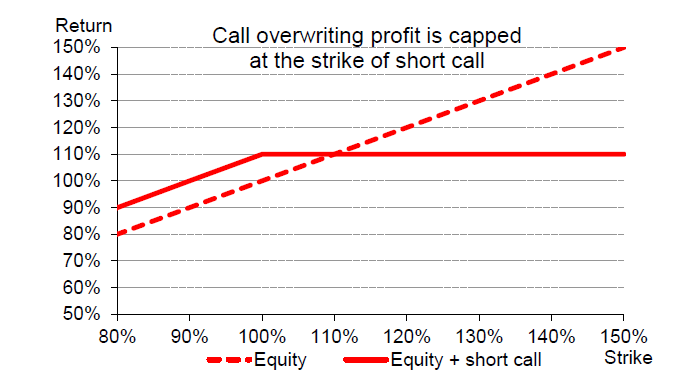

¿Qué ocurre si el vendedor de la call, además tiene el subyacente en cartera? Entonces hablamos de que ese conjunto forma una call cubierta. Y recibe la denominación de cubierta porque por más que suba el subyacente no tendrá pérdidas a vencimiento. Lo que perderá con la opción lo compensará totalmente con el subyacente y se acabará quedando con la prima como beneficio.

Aquí pueden ver el gráfico de ganancias o pérdidas a vencimiento. Ya ven que el riesgo al alza está totalmente controlado y queda el riesgo a la baja, similar al de simplemente tener el subyacente.

VENTA SISTEMÁTICA DE CALLS CUBIERTAS

Es probable que alguna vez hayan leído algo sobre las bondades de esta estrategia. Es una forma de ver como se ingresa dinero mensualmente y que es especialmente fácil de vender entre aquellos inversores noveles algo preocupados por el ritmo de las subidas y que piensan que su cartera está algo cara. Recientemente ha aparecido algún artículo en Seeking Alpha e incluso lo he visto propuesto como una estrategia interesante para los hodlers de bitcoin.

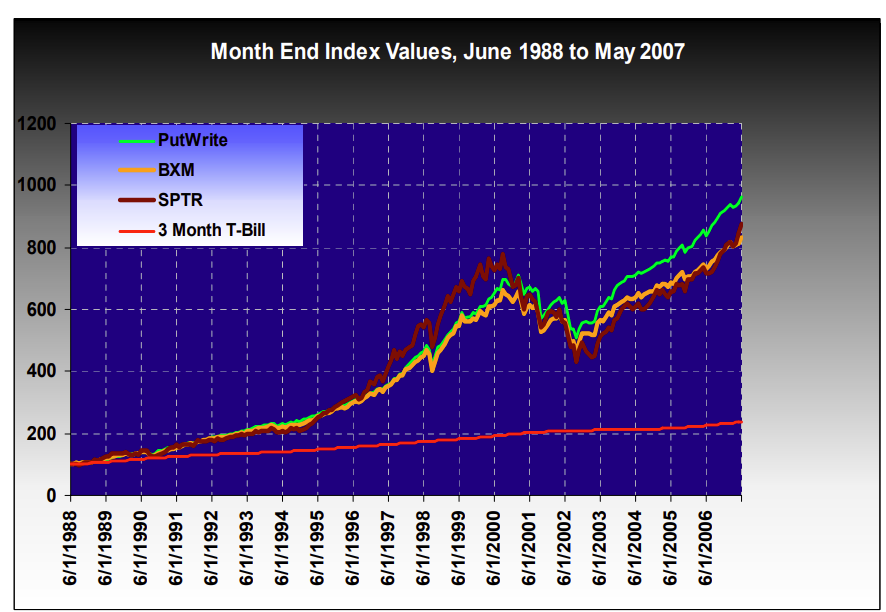

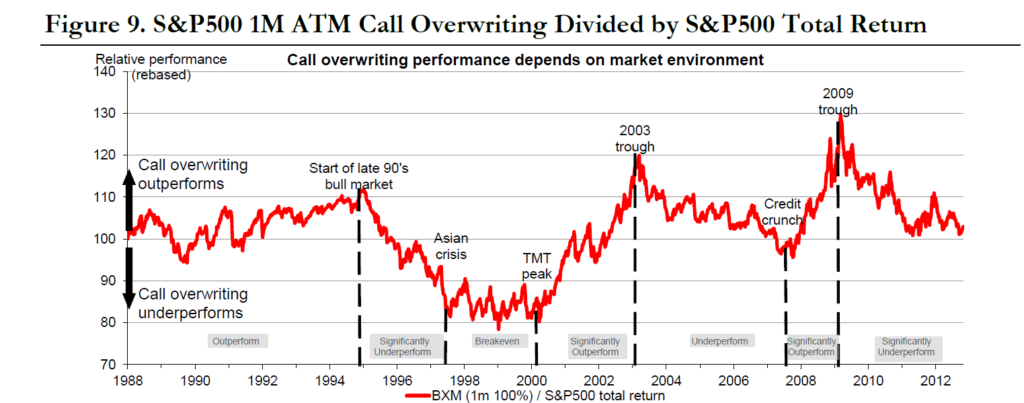

CBOE creó este índice que replica una posición larga en el S&P 500 combinada con una call vendida del próximo vencimiento mensual. Cada mes, cuando llega el vencimiento, se vende una nueva call del strike más próximo. Se trata por tanto de venta sistemática de calls cubiertas ATM sobre el S&P500. Existen ETFs como XYLD que replican esta estrategia, repartiendo un jugoso dividendo (por el momento).

En el gráfico superior pueden ver el resultado relativo de este índice frente al S&P500 TR. Consigue obtener rentabilidades interesantes con menor volatilidad que este. Tanto en 2000-2002 como en 2008 o 2011 el que invirtiera de este modo habría sufrido menores drawdowns.

Pero sistemático no equivale a racional y a mi juicio esta estrategia llevada a cabo de forma mecánica sobre acciones o índices, pese a su buen aspecto en el gráfico, no es coherente. Piensen por un momento qué ocurre si a lo largo de un vencimiento el S&P500 sube un 15%. La call vendida conforme se acerca el vencimiento pasa a tener una delta cada vez más próxima a -100 que compensa la delta +100 del S&P500 que tenemos en cartera. Dicho de otro modo, conforme se acerca el vencimiento nuestra posición neta es prácticamente nula. No tenemos exposición a los cambios en el S&P500.

Llega el día de vencimiento, expira la opción y se pasa a vender una nueva call ATM del mes siguiente, que en ese momento nos dará una delta de -50. El índice sigue con delta +100, como siempre, y por tanto la posición neta será +50. ¿Qué sentido tiene que con el índice en el mismo nivel que el día anterior pasemos de una exposición nula a una exposición del 50%?

También cabría preguntarse si tiene sentido tener una exposición del 50% exactamente igual que hace un mes cuando el índice estaba un 15% más abajo. Esto es extrapolable a acciones y a menudo estaremos hablando de volatilidades y movimientos mayores.

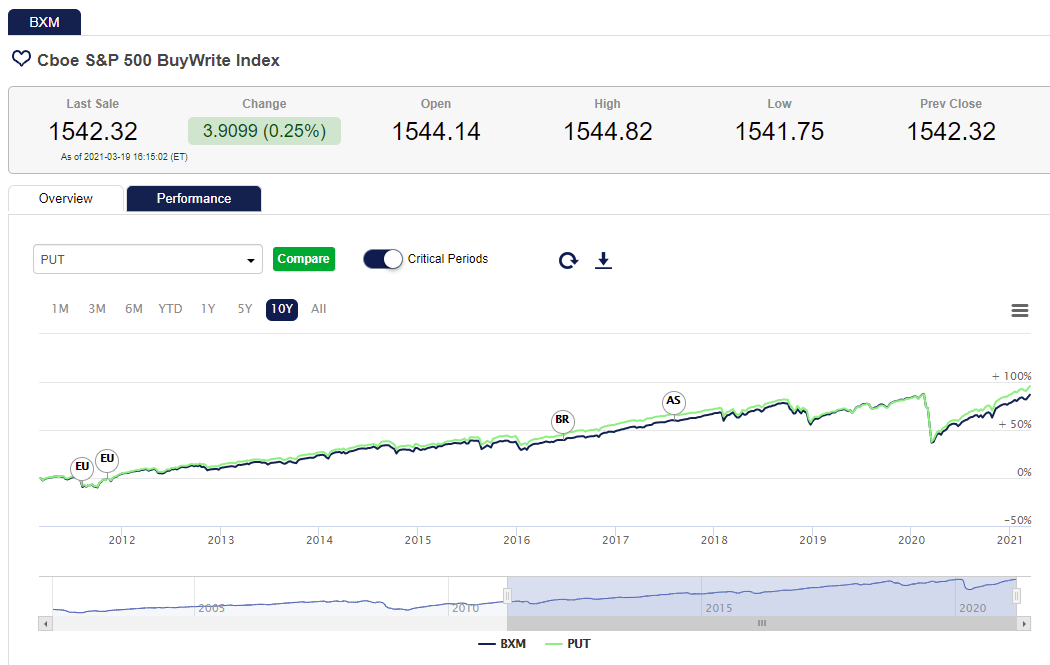

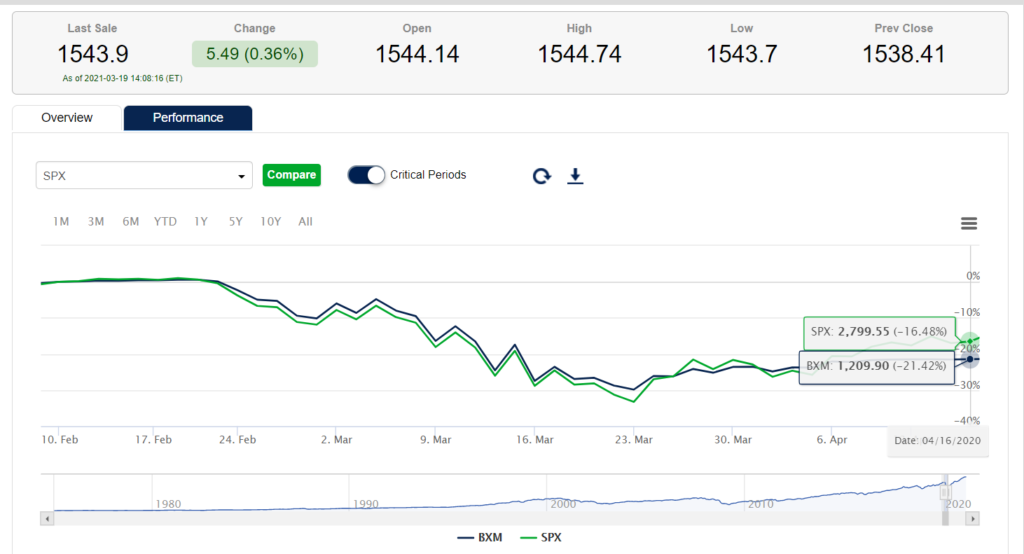

Un ejemplo claro y cercano de estos problemas es lo sucedido el año pasado cuando la COVID golpeó las bolsas. En el gráfico inferior vemos el BuyWrite Index contra el S&P500.

En marzo, la caída de ambos fue muy similar. Bastante antes del día de vencimiento de marzo la delta de ambos era muy similar, daba lo mismo estar invertido en uno u otro. Llegó el día de renovar la call vendida y aunque se obtuvo una gran prima gracias a la volatilidad disparada, la delta pasó de +100 a +50 y el comportamiento de ambos pasó a ser dispar. Con el índice mucho más abajo que un mes antes, la exposición a él se reducía a la mitad y pese a que las bolsas cayeron algo más, al llegar el vencimiento de abril el S&P 500 había rebotado y ya obtenía un 5% más.

En resumen, se redujo exposición a bolsa cerca del suelo de forma sistemática, a la par que súbita y absurda. En otros mercados bajistas el BuyWrite Index había paliado las caídas y sacado una ventaja apreciable en la carrera del largo plazo. En este caso ni apenas las palió ni recogió buena parte de la subida de los siguientes meses.

Cuando alguien se propone invertir con calls cubiertas lo que tiene en mente es sacrificar parte del equity risk premium a cambio de conseguir algo del volatility premium, pero con una estrategia sistemática del estilo que hemos visto además asume una variación irracional al equity risk de la cual no cabe recibir ninguna recompensa. Piensen en que si ustedes deciden cambiar drásticamente de una semana a la otra la exposición a bolsa nadie les va a recompensar por ello.

¿Cómo se puede evitar esto? Un primer modo sería irse a vencimientos de opciones algo más lejanos y olvidarse de llevarlas a vencimiento, rolando antes de que la gamma empiece a hacer estragos llevando la delta a extremos que tal vez no deseemos. Pero ello tiene el inconveniente de que no vamos a recabar tanta tetha (pérdida de valor de la opción con el paso del tiempo). Gamma y theta siempre van cogidas de la mano y no podemos aprovecharnos de la una sin exponernos a la otra.

A modo de ejemplo, suponiendo una volatilidad constante del 20% una call mensual viene a valer algo más de un 2% por lo que en un año hay posibilidad de recabar más de un 24% en primas. Esto es lo que le resaltaría el que intente venderles las bondades de las calls cubiertas. Pero si en cambio nos fuéramos a calls de vencimiento en 3 meses y las roláramos dos meses después, solo recabaríamos un 10% en primas al cabo del año.

Otro modo de racionalizar la venta sistemática sería hacer delta hedging, tratando de mantener una delta constante mediante compra o venta de pequeñas fracciones del subyacente, pero para un inversor particular esto es inviable porque puede resultar gravoso en comisiones, exigente en tiempo y por la normativa FIFO costoso también desde un punto de vista fiscal, que era precisamente lo que se buscaba evitar.

Es decir, que aunque pueda resultar rentable, en mi opinión la venta sistemática de calls carece de sentido para un inversor fundamental.

VENTA ESTRATÉGICA DE CALLS CUBIERTAS

Volviendo al caso comentado al inicio del artículo, si un inversor tiene un precio justo para las acciones que tiene en cartera, puede decidir vender calls de aquellas que empiecen a estar algo sobrevaloradas.

Que sea una estrategia convexa no debe asustar al inversor por fundamentales puesto que se comportará de forma acorde a su estilo de inversión, aumentando exposición con las caídas y disminuyéndola con las subidas.

A diferencia de la venta sistemática de calls cubiertas, la operativa debería depender del valor estimado del subyacente.

Si a vencimiento o en el momento de rolar, la acción ha bajado, el inversor debería plantearse si es conveniente seguir vendiendo calls, o en todo caso hacerlo con un strike superior al precio actual (strikes OTM).

Inversamente, si la acción ha subido, en lugar de escoger el strike ATM debería buscar uno inferior (ITM), tal vez similar al que se había vendido anteriormente.

Cuanto más nos alejemos del precio actual, menor valor temporal tendrá la call elegida, pero no debemos permitir que esto marque la operativa. Somos libres de vender o no una call, y si pensamos que la recompensa (valor temporal de la call) no nos compensa no tenemos por qué hacerlo.

CONCLUSIÓN

La venta de calls cubiertas es una estrategia válida, pero para ello es imprescindible tener conocimiento del funcionamiento de las opciones y, en contra de lo que algunos pregonan, muy recomendable tener alguna opinión fundamentada sobre el valor del subyacente y por tanto la dirección que podría asumir el precio.