Me gusta el enfoque de fijarse más en el dividendo y menos en la cotización, pero no es fácil establecer en que medida una estrategia se adapta mejor o peor a según que escenarios.

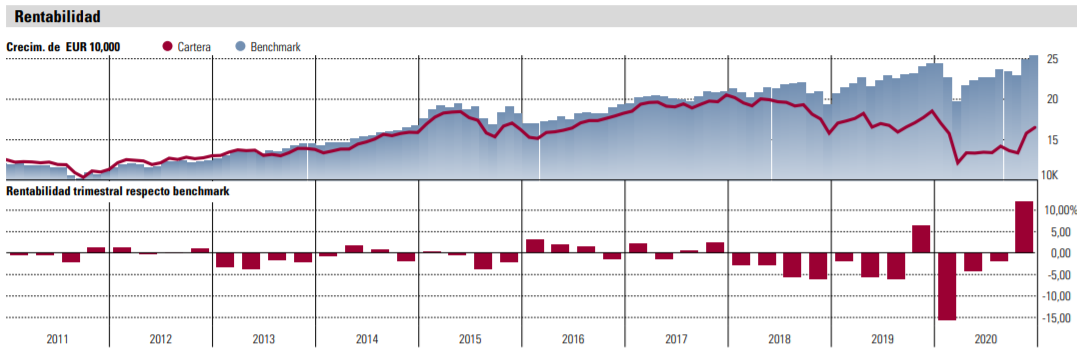

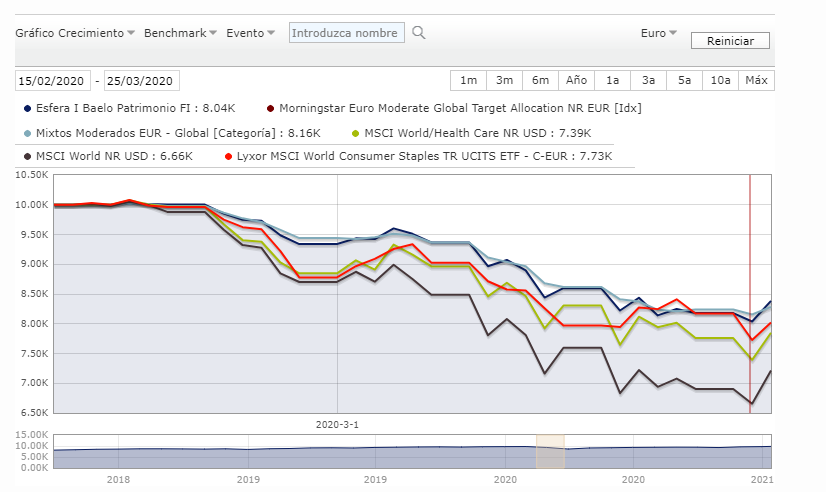

Fíjese en la comparativa de los siguientes índices y productos en la caída de este año.

Como pueden observar Baelo es el que mejor aguantó esta caída. Pero cuidado, no son las acciones de Baelo las que mejor aguantaron la caída. De hecho si hacemos un simple cálculo mirando la caída de Baelo de casi el 20%, considerando que lleva sólo un 60% en acciones y considerando que su RF tuvo la rentabilidad al 0% (que es un cálculo favorable diría a las acciones de Baelo. Si la rentabilidad de su RF fue mejor del 0% habría que empeorar algo la rentabilidad de sus acciones), nos vamos a que las acciones de Baelo cayeron en línea con el MSCI World y significativamente más que dos de los sectores defensivos clásicos como son el de Salud y el de Consumo Defensivo.

Recuerdo estos meses haber visto estadísticas de los pocos valores del S&P500 y especialmente de según que índices de dividendos americanos que han recortado el dividendo. Pero ojo esas estadísticas no son las de las carteras de dividendos de personas que tienen una cartera más global, son la de los inversores en dividendos USA que tienen la cartera en empresas de su país.

Lo que le quiero decir, a parte de que cada corrección es un mundo y que se pueden presentar distintos tipos de escenarios, es que la fortaleza de los dividendos hay que vigilar mucho de no sobrevalorarla en exceso dependiendo del escenario que se presente. Fíjese como dos de las empresas que lo recortaron fueron precisamente dos empresas muy sólidas como LVMH e Inditex.

En todo caso el pasar de fase de acumulación a fase de distribución no es fácil, empezando porque eso de que las caídas gordas son oportunidad de comprar barato se invierte. Bernstein tenía un estudio como en uno de los periodos donde más perjudicó tener una cartera de renta fija en forma de rentabilidad final fue sin embargo un escenario donde alguien queriendo vivir de rentas habría aguantado mucho mejor teniendo un ligero % en RF.

En los foros de inversores creo que tendemos un poco a engañarnos sobre vivir de nuestra cartera, cuando en realidad nos gusta mucho acumular y muy poco distribuir en base a ella.

) que amplias la casa, para que los dos críos más el que está por llegar disfruten de más espacio, el muy largo plazo se convierte en muy largo plazo pero con menos importe. En resumen entre hoy y mañana he reembolsado el 26% de mi cartera, por primera vez deshago posiciones, lo de la acumulación se pone en pausa, y los dos indexados globales a tomar por… paso por caja y tributo, me he sorprendido de la facilidad con la que lo he decidido, supongo que ayuda que muchos índices, al igual que mi cartera, estén en máximos, en marzo o si fuera por una necesidad más triste supongo que no pensaría igual.

) que amplias la casa, para que los dos críos más el que está por llegar disfruten de más espacio, el muy largo plazo se convierte en muy largo plazo pero con menos importe. En resumen entre hoy y mañana he reembolsado el 26% de mi cartera, por primera vez deshago posiciones, lo de la acumulación se pone en pausa, y los dos indexados globales a tomar por… paso por caja y tributo, me he sorprendido de la facilidad con la que lo he decidido, supongo que ayuda que muchos índices, al igual que mi cartera, estén en máximos, en marzo o si fuera por una necesidad más triste supongo que no pensaría igual.