Yo me andaría con mucho cuidado con que conclusiones se sacan de afirmaciones como la siguiente:

En la siguiente imagen podéis ver que la volatilidad de Baelo es más propia de un fondo con un 40% en acciones que de uno con un 60% , si lo comparamos con los datos referidos al índice MSCI World.

La voltatilidad es sólo una medida de dispersión, no la única. Suponer que una cartera con un 60% de acciones se va a comportar como una de un 40% es delicado.

Luego llega un escenario como el de marzo del año pasado y uno se encuentra con lo que ya comenté en algún otro post.

Allí Baelo sí se comportó como un fondo de 60% RV.

La cuestión es la de siempre. La volatilidad en según que plazos o en según que escenarios tiene también capacidad para adaptarse a la propia percepción que se tiene del riesgo.

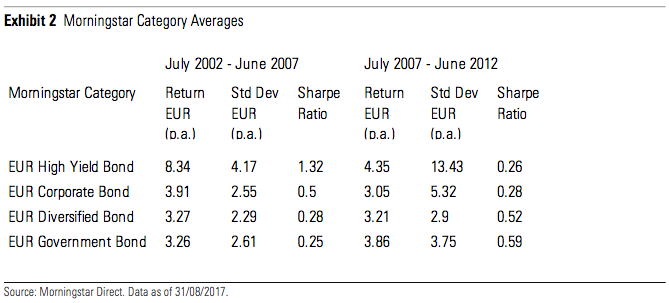

Aquí por ejemplo tienen la percepción de la volatilidad de distintos tipos de bonos en 2 escenarios muy distintos.