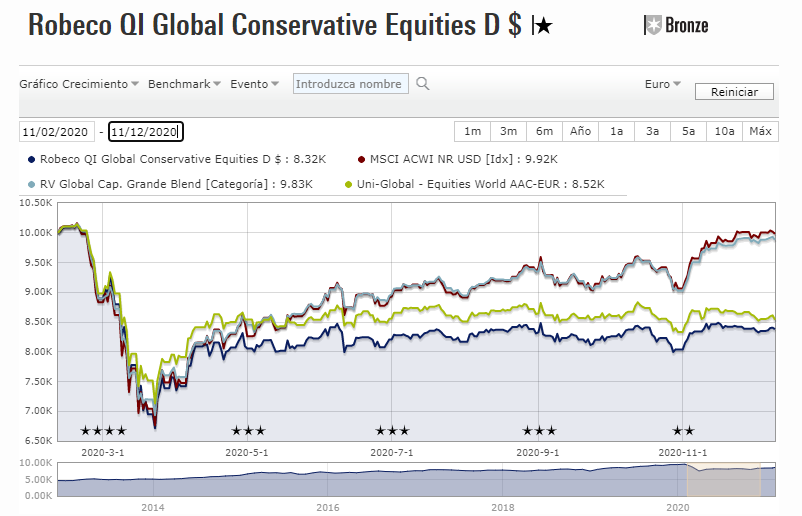

Un gráfico curioso que les quería exponer es ver que tal lo han hecho dos fondos defensivos de renta variable que tienen entre sus estrategias intentar controlar los niveles máximos de caída y que tienen, en ambos casos, muy buenas calificaciones en los ratings cualitativos de Morningstar (en mi opinión bastante más interesantes que las estrellitas).

Como de costumbre no olviden mirar comparativas a otros plazos para coger perspectiva y tampoco no quiero decir que no sean fondos que no puedan tener su función en una cartera.

Tal vez lo significativo es ver como el Robeco Conservative no consiguió caer menos que el índice. Ojo que en las caídas de mercados a veces hay fondos o conjuntos de empresas que aún siendo defensivos respecto al mercado, por el tipo de crisis o de caída, no consiguen hacerlo mejor que este. Creo que en otro comentario hice hincapié por ejemplo que la parte de renta variable de Baelo no consiguió hacerlo sensiblemente mejor en las caídas que el mercado ( Carteras de foreros. Peticiones de análisis y recomendaciones - nº 968 por agenjordi)

En el caso del Uni-global si hubo esa menor caída, pero ojo, luego hay que ver la otra parte, la de la recuperación posterior. No siempre son rápidas las recuperaciones en renta variable. Recuerden que el S&P500 NR o el MSCI World NR estuvieron una década a superar con claridad el nivel del año 2000. Por esto a veces también a los fondos conservadores les pasa lo que vemos aquí con ambos, que luego en las recuperaciones tal vez sufren.

En estos casos ojo con cambiarse a media caída al fondo defensivo que igual pillan algo menos de la caída pero luego en la recuperación uno ha convertido en permanentes pérdidas que eran más temporales. Ya comenté aquí por ejemplo el caso por ejemplo de quien hubiera cambiado a finales de marzo un Cartesio X con una caída muy significativa para su histórico por un fondo como el GPM Alcyon que lo estaba haciendo tremendamente bien entonces ¿Eliminamos los fondos mixtos de la cartera? - nº 678 por agenjordi . A veces hay cambios que no tienen que ver con si un fondo es mejor o peor, tienen que ver con que cambiarlos en según que circunstancias es tremendamente delicado.

Como el que descubre en las caídas que su perfil no era el de 75%RV 25% RF sino justo el contrario. Para luego después de unos años de subidas notables creer que su perfil vuelve a ser el primero.

Al final a veces extrapolamos en exceso casos favorables y nos olvidamos de los desfavorables o a la inversa.

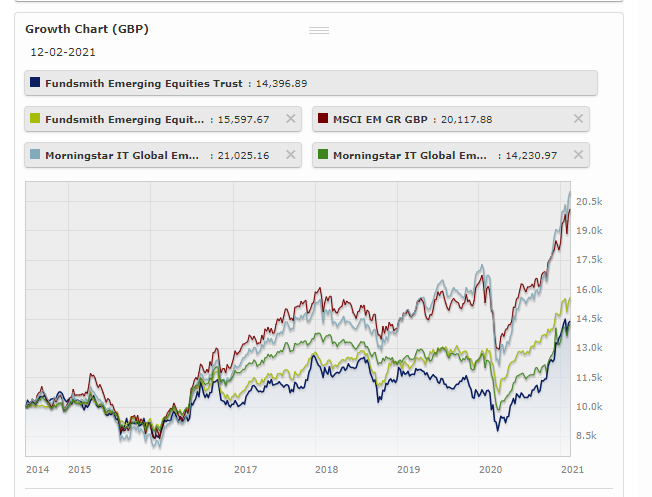

Recuerden el caso por ejemplo del Fundsmith donde el fondo ha logrado una rentabilidad excelente pero en cambio su estrategia en mercados emergentes, que según ellos es la misma, no ha logrado esos mismos buenos resultados sinó más bien a la inversa.

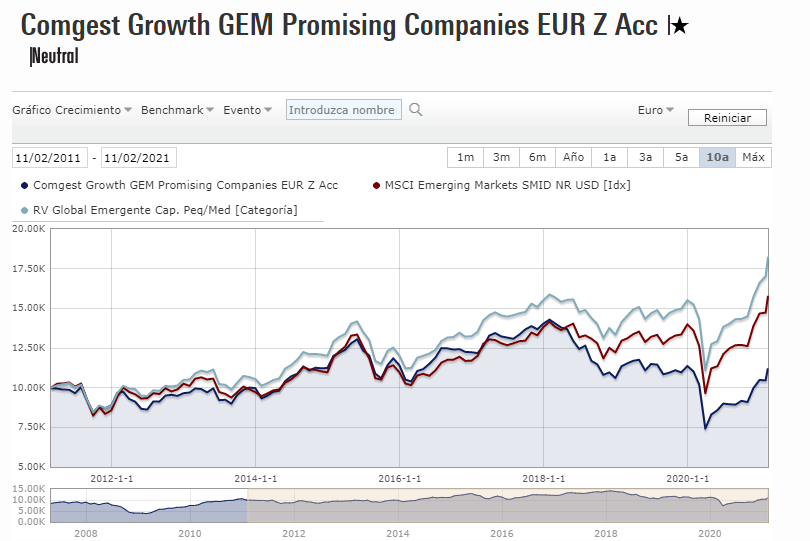

Otra gestora que lo ha hecho tremendamente bien estos últimos años y con un histórico excelente en sus productos más longevos como Comgest también tiene algún que otro producto donde ha sufrido más de la cuenta los efectos de la concentración cuando uno, en lugar de acertar notablemente tiende a pillar algunos errores concretos o simplemente su tipología de valores, a funcionar peor respecto a otros.

No es que estuviera buscando el fondo. Estaba revisando los cambios de rating qualitativo de Morningstar y como de costumbre, uno se termina encontrando la gran influencia que tienen los resultados, a veces incluso a corto plazo, para valorar ciertas estrategias.