Aunque no os descubro nada nuevo, es significativo el absoluto dominio del mercado de fondos españoles por gestoras fiiales de los grandes grupos bancarios vs gestoras independientes, en comparación diminutas.

Caixa 16.7% del patrimonio de fondos registrados en España

BBVA 14.6%

SAN 14.2%

Bankia 6.4%

Sabadell 6.2%

Kutxa 5.3%

Ibercaja 4.7%

El Top 3 (Caixa, BBVA, SAN) supone más del 45% del mercado. El Top 4 ya pasa del 51% y el Top 7 del 68%.

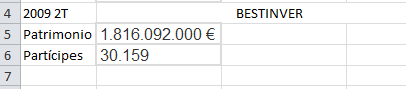

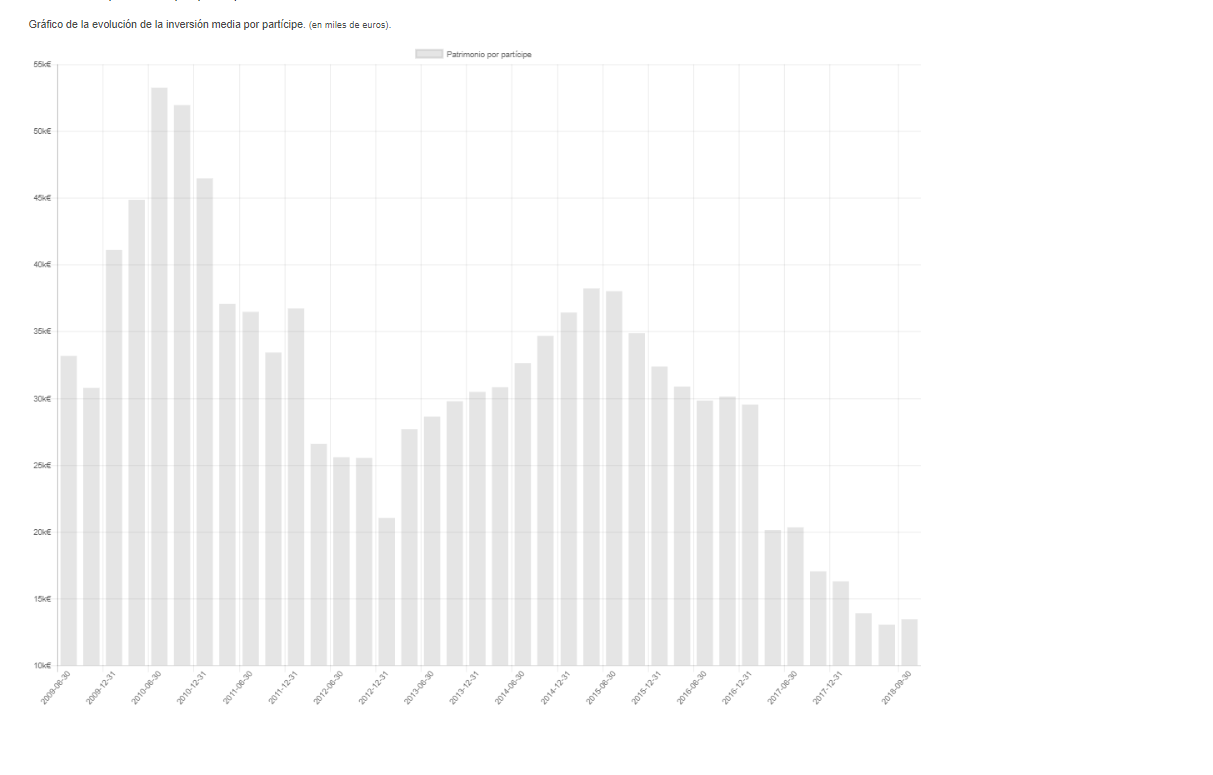

Gestoras muy conocidas aquí tienen una reducidísima cuota de mercado. Por ejemplo la mayor de las no pertenecientes a grupos bancarios o aseguradores es Bestinver con un 1.8%, ocupa el puesto 13. Las 12 primeras suponen el 80.9% del patrimonio total en FI domiciliados en España.

Otras:

R4 1.5

Cobas 0.6

Abante 0.5

azValor 0.4

EDM 0.4

Magallanes 0.3

Cartesio 0.3

Metagestión 0.2 (y eso antes del spin off)

Belgravia 0.1%

Hay unas 80 gestoras, pero 29 tienen una cuota inferior al 0.1%.Y 19 de éstas no llegan al 0.05% (y eso que algunas no son totalmente desconocidas por aquí: Ábaco, Esfera, B&H…).

Fuente: he hecho cuentas con el Excel descargado de la web de Inverco, no incluyo ni SICAV ni PP ni fondos domiciliados en el extranjero sean o no clones de los nacionales.

Por ampliar la información:

Bestinver, que como decía es la mayor no perteneciente a un grupo financiero ocupa el puesto 13. Las 12 primeras suponen el 80.9% del patrimonio total en FI domiciliados en España.

Lo añado al primer mensaje y añado algún otro ejemplo de gestora independiente.

Muchas gracias por la información y su trabajo. Símplemente me tenía intrigado si los fondos de más capital también eran los que contaban con mayor número de partícipes.

De nada.

En cambio en el ranking de SICAV de Inverco si que viene el número de participes por gestora.

Aquí llama la atención que March está muy arriba, con más patrimonio en SICAV que La caixa, aunque no sorprende, March tiene bastante tradición de SICAV con al menos 3 traspasables por ser de mas de 500 partícipes, como Torrenova, Lluc y Bellver

Otro rato lo pongo

He mirado el ranking de hace 4 años y los TOP 3 a 04/2014 suponia también el 45% de cuota de mercado, como ahora (bueno ha subido del 45.4 al 45.5%), si nos vamios al top 6 (con BKIA, Sabadell, Kutxa) ha subido del 60.5 al 63.4, aunque habrá que considerar la bajada del Popular por ejemplo.

No es trivial evaluar ya que hay que considerar la conversión de impositores en IPF a fondistas en fondos bancarios de RF y “mixtos conservadores” como los BBVA Quality, BKIA Soy Asi (In)Cauto …

Lo tiene que pasar muy mal el empleado de banca que no le queda más remedio que defender estos rendimientos so pena de bronca de su jefe de zona por no cumplir sus objetivos.

Bueno yo creo que mucho empleado de banca… le dicen que tiene que vender A. Y vende A. Y el cliente… ¿qué va a hacer? Si en teoría no tiene porqué entender de esto.

Ahora bien… hace 10 años el ranking se consultaba en el periódico. Hoy en internet. Y ordenar un excel por rentabilidad poco a poco cada vez hay más gente que aprende a hacerlo. Y ahí se va a poner la cosa divertida. Junto con capacidad de contratar por internete… ponen en serías tesituras a los grandes grupos bancarios.

O si ino… lo de capar los ETF extranjeros es casualidad?

Lo mismo creo. Me ha mantenido mas o menos constante él % gestión independiente respecto del total (por debajo del 20%) entiendo que pq la huida de algunos fondistas de fondos bancarios a independientes la han compensado con creces la captación de ex depositantes.

Y aunque tenemos muchas gestoras independientes nuevas, en muchos casos se debe a:

asesores externos que reconvierten su agencia o EAFI en SGIIC y se llevan sus FI/SICAV tras acuerdo con la anterior gestora, con lo que no cambia ni el número fondos ni de participes ni el AUM.

Por ej este año Valentum o Altair, el año pasado B&H.

empleados de una SGIIC que montan su propia SGIIC con lo que lanzan nuevos fondos. En este caso aumenta el número de FI/SICAV pero el AUM es principio el mismo ya que algunos clientes se van a la nueva gestora y otros se quedan con la antigua.

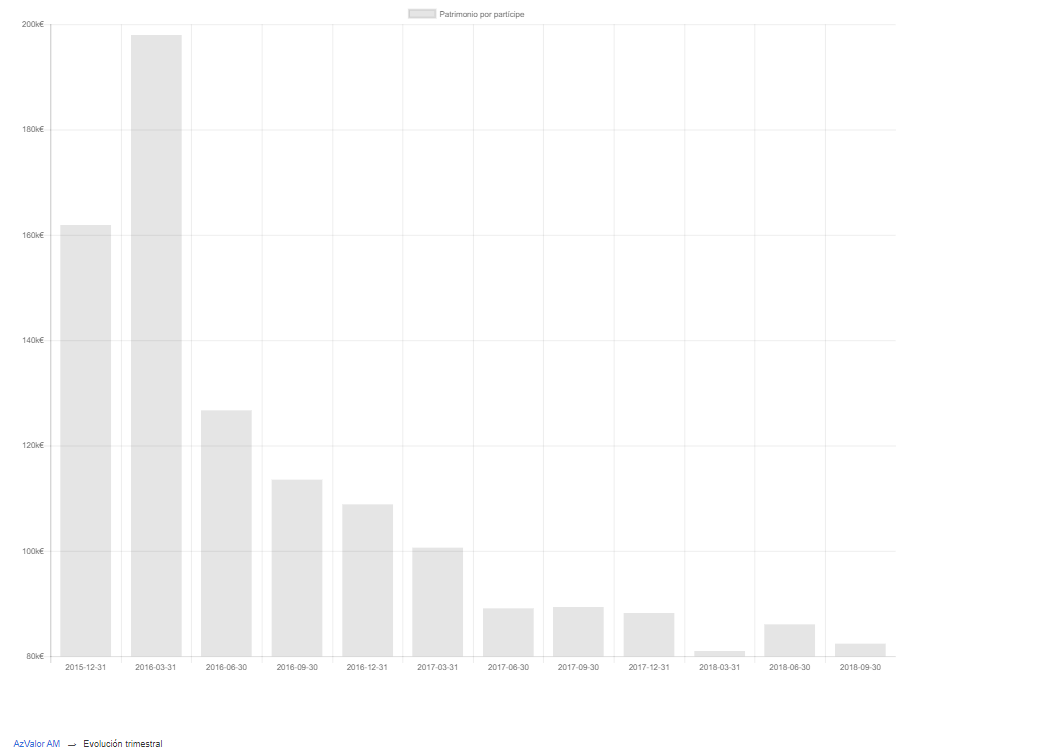

P ej este año Horos, y antes Magallanes, azvalor, Cobas.

Otro rato actualizo, aunque no hay grandes cambios.

Por ir avanzando datos (Inverco Octubre 2018): el TOP 7 siguen siendo los mismos y en el mismo orden: Caixa, BBVA, SAN, BKIA, Sabadell , Kutxa, Ibercaja

Bestinver sigue siendo la mayor gestora independiente y sigue en el puesto 13º con un 1.7% de cuota mercado, la 14ª es R4.

En los puestos 24º a 27º, rondando el 0.5% del mercado cada una: Cobas (0.56%) , Abante, EDM, azValor (0.45%)

Más abajo Magallanes el 30º y Cartesio el 31º

Algunas gestoras conocidas en este foro están por debajo del puesto 60º (y con menos del 0.1% del mercado) como Ábaco, B&H, Esfera, Horos, Valentum, Solventis …

Son datos solo de fondos registrados en España, faltaría añadir las SICAV luxemburguesas (con bastante peso en Magallanes o Cartesio p. ej) y las SICAV nacionales (pesan mas en B&H o Solventis que los FI) y planes de pensiones.

Actualizando datos de ranking de grupos con el % sobre el totoal FI domiciliados en España

Caixa 17.09%

BBVA 14.77%

SAN 14.01%

BKIA 6.44%

Sabadell 6.22%

Kutxa 5.40%

Ibercaja 4.64

BKT 3.31%

Allianz Popular 3.22%

Unicaja 2.13%

(…)

Los grupos financieros (incluyendo alguna aseguradora como Mutua Madrileña) son el TOP 12, ese TOP 12 es el 81.01 % del mercado.

El TOP 3 (Caixa, BBVA, SAN) es el 45.88% Top 4 pasa ya de la mitad: 52.32%

Top 7: 68.59%

Top 10:77.24%

Veamos gestoras no bancarias famosas en este foro, a la izda su puesto en el ranking, a la dcha quota de mercado

13 Bestinver 1.69% (la mayor gestora independiente con diferencia, bueno depndiente de una empresa no financiera, vamos)

14 Renta 4: 1.49% (bueno ya se es un banco)

24 Cobas: 0.56%

25 Abante: 0.50%

26 EDM 0.45%

27 AzValor 0.43%

30 Magallanes 0.34%

31 Cartesio 0.31%

35 Gesconsult 0.25%

40 Metagestión 0.21%

50 Fonditel 0.10%

51 Gesiuris 0.10%

54 Belgravia 0.08%

63 Esfera 0.06%

64 Valentum 0.06%

66 Ábaco 0.06%

75 Renta Markets 0.02%

76 Solventis 0.01%

77 Horos 0.01%

83 Buy & Hold 0.01%

Si comparamos con la lista con datos de abril, la diferencia es mínima (aparte de añadir Valntum y Horos, claro).

No incluyo SICAV nacionales (que soponen un % importante en B&H o Solventis p,ej) ni luxemburguesas(importante en Magallanes, Cartesio, EDM y Abante) ni planes de pensiones (que muchas veces es vía una EGFP externa).

La fuente es por supuesto la web de la patronal, INVERCO

Ojo que ser pequeñas tiene sus ventajas, por ej fondos RV pequeños se pueden meter más en smallcaps (p ej Horos) que si tuvieran 2.000 millones AUM no sería factible.

O un fondo RF enorme no se va a meter en emisiones relativamente pequeñas pero sí p ej B&H.

Supongo que a todos nos ha pasado, intentar responder a alguna pregunta de algún conocido sobre fondos de inversión, y el resultado ser que el que nos había realizado la pregunta, decirnos que como nos atrevemos a invertir en semejantes chiringuitos de nombre Bestinver, Cobas, Esfera Capital o los que sean.

En este sentido las actuaciones del supuesto regulador, la CNMV, siendo excesivamente laxa en la mayoría de casos, donde hay malas prácticas, o casi estafas directamente, hace que mucha gente con poco interés y conocimiento del mundillo, prefiera el malo conocido.

O decirnos nuestro amigo que prefiere estar tranquilo y que valora mucho la tranquilidad y que para eso paga más, porque así tiene la seguridad de tener detras al banco y la seguridad que le da tener el respaldo de su banco (sea el que sea) .

A mi es lo que siempre me han dicho

Me llamó la atención hace unos años lo que me dijo un compañero de trabajo “seguro que eso de Bestinver es como lo de los sellos o lo de Maddoff”. Le contesté que se me hacia raro las obras públicas y centrales electricas de Acciona fueran solo una tapadera . Aunque claro esa respuesta solo se puede dar con Bestinver, Cachis!

No obstante llama la atención que si me preguntan se comporten como una máquina de discutir/ poner pegas/ rebatir todo. En la sucursal bancaria se convierten en una máquina de firmar todo lo que les ponen por delante.

. Aunque claro esa respuesta solo se puede dar con Bestinver, Cachis!

. Aunque claro esa respuesta solo se puede dar con Bestinver, Cachis!