En el anterior post Defensa u Ofensa, había comentado sobre la diferencia entre la diversificación en acciones o en Fondos de Inversión de una misma categoría.

En los últimos años he empezado construyendo una cartera para el largo plazo, que actualmente cuenta con unas veinte y pocas posiciones y, con los criterios de construcción que he definido la cartera irá previsiblemente a contar entre 30 y 40 posiciones en los próximos años, y me he estado preguntando si una cartera de ese tipo sería excesivamente diversificada.

Para intentar contestar a esta pregunta he hecho un pequeño estudio que voy compartiendo por si fuera de interés.

Antes de ver mi estudio, he estado repasando varios trabajos sobre el numero correcto de acciones en cartera.

Uno de los primeros fue uno estudio de Evans and Archer (1968) donde se analizan las empresas del S&P durante unos diez años y la conclusión es que una cartera de 10 acciones podía ser suficientemente diversificada.

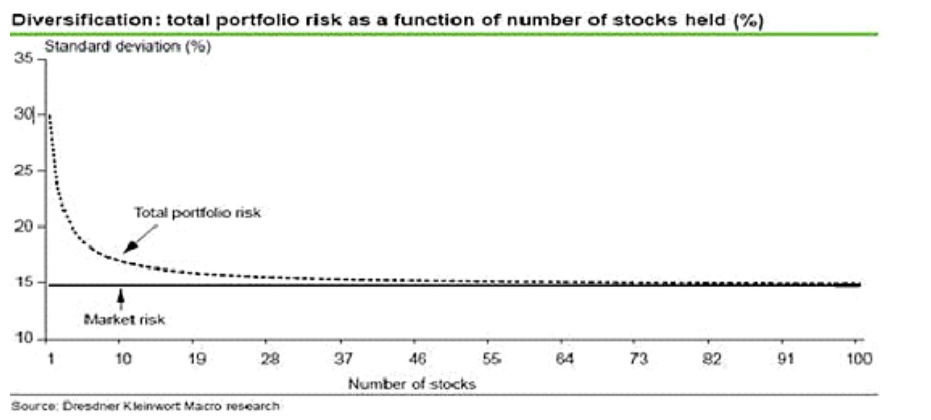

Posteriormente se hicieron varios estudios más con conclusiones diferentes, que coinciden sobre un número ideal de acciones alrededor de 30.

La curva que suele aparecer es una de este tipo que indica que por encima de las 20 acciones, la variabilidad de los resultados de la cartera tiende a reducirse y por encima de 40 / 50, prácticamente no hay beneficios adicionales.

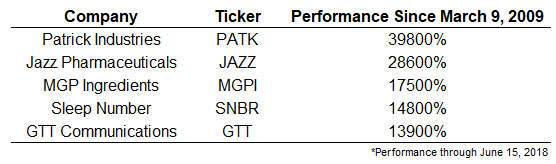

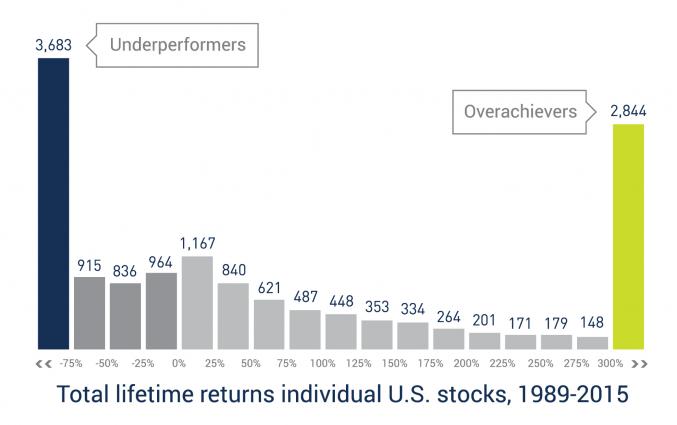

Dicho esto, he encontrado un estudio más reciente, y más amplio, del publicado en mi anterior artículo, que muestra conclusiones muy parecidas en relación a la distribución de rentabilidad de las acciones del mercado americano (14.000 acciones analizadas entre 1989 y 2015).

Lo comento porqué este estudio es lo que he tomado como referencia para mi propia evaluación. En este caso la concentración de rentabilidad en los valores más rentable es todavía más acentuada, visto que el 20% de las acciones es responsable de toda la rentabilidad del mercado.

Tomando la distribución de rentabilidad de este estudio he simulado tener 3 carteras: una de 10 acciones, una de 20 acciones y una de 40 acciones.

La rentabilidad de cada acción de la cartera la he determinado de forma aleatoria, utilizando la distribución del estudio y he repetido el proceso para simular 100 carteras aleatorias para cada una de las alternativas (10, 20, y 40 acciones).

En otras palabras, he simulado que en los próximos 26 años haya una distribución de rentabilidad parecida al pasado y si esto ocurre como se podrían comportar cada una de las carteras alternativas de diversificación, elegidas de forma aleatoria.

Lo que importa de este estudio, no es tanto la rentabilidad que se puede conseguir con una elección aleatoria de las acciones, porqué sobre todo en el grupo de las empresas ganadoras (>300% rentabilidad) la hipótesis utilizada ha sido de una rentabilidad media del 350% y es probable que varias de estas empresas puedan estar bastante por encima.

Lo que importa es la comparación relativa de los diferentes tipos de diversificación, menos acciones vs. más acciones en cartera, a nivel de diferencial de rentabilidad y variabilidad de los resultados.

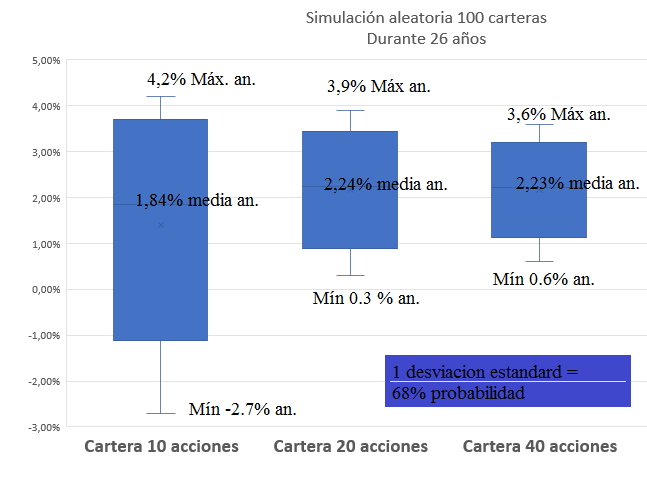

En el gráfico de arriba están los resultados de las simulaciones aleatorias de las 3 carteras (100 simulaciones por cada una de ellas) en termino de rentabilidad media anualizada, la máxima, la mínima, y la barra azul representa el área del 68% de probabilidad.

Principales observaciones:

La cartera de 10 acciones es la que obviamente consigue la mayor variabilidad de resultados medios, incluyendo la mayor y la menor rentabilidad.

La cartera de 10 acciones también es la única que ha tenido resultados negativos; más o menos un 10% de estas carteras han tenido una rentabilidad anualizada negativa, mientras que todas las 200 simulaciones de las cartera de 20 y 40 acciones han arrojado rentabilidad anualizada positiva.

Hay una obvia tendencia de la volatilidad de los resultados a reducirse conforme se aumenta el número de las acciones en cartera, pero entre 20 y 40 acciones las diferencias son bastantes pequeñas.

En conclusión, ningún resultado que no se pudiera intuir con antelación, pero que me ayudan a quedar más tranquilo con mi numero de acciones en cartera, aunque siempre hay el peligro que mi capacidad de selección de candidatas pueda ser peor que el aleatorio, que también es posible, aunque siempre hay la posibilidad muy sencilla, como dice @Fernando, di crearse una cartera de 500 empresas…….