Gran reflexión @agenjordi. No sé si saco una idea equivocada, pero retomando también la idea de @Fernando de que es más difícil pillar grandes destrozos eligiendo sólo grandes empresas, ¿podría tener una mejor relación rentabilidad-riesgo la indexación al Dow en vez del Sp500?

Con las posiciones cortas tengo la sensación (y seguro que estoy equivocado) de que hay un riesgo asimétrico, como parece indicar @agenjordi. Con la inversión a largo, en una empresa, puedo equivocarme, es cierto, y perder todo el capital, un 100%. Si acierto, el % de revalorización puede llegar a la luna (como parece que va a ocurrir con las FAANG). Con las cortas (sobre todo si voy apalancado) tengo la impresión de que puedo perder hasta la camisa.

2 Me gusta

Es como un pura sangre “dificil de controlar pero no imposible”. La multitud de acciones prestadas por ETFs etc son para buscar el lado corto. El resultado variable. Como dijo Munger el que crea que esto es fácil es gili… eso.

Excelente comentario @agenjordi con el cual estoy en general muy de acuerdo.

Si hay una cosa que me ha sorprendido después de todo esto es el grado de dispersión que puede haber, lo pensaba grande pero no tan extremo, con todas las implicaciones que Ud. ha indicado a la perfección.

totalmente de acuerdo con el riesgo asimétrico de los cortos. Para mi tienen sentido solo en algunas estrategias donde tengan un papel bien definido de porqué están y en que escenario desparecen, y en cualquier caso pueden ser solo algo puntual en función de las circunstancias, planificadas de antemano, porqué, de otro modo, es ir en contra de las probabilidades, con consecuencias más peligrosas que las posiciones alcistas, en caso de escenario adverso.

Excelente pregunta @Pompeyano ; no me atrevo a contestarle ahora, tengo que reflexionar sobre esto.

3 Me gusta

Sinceramente: no tengo ni idea. Es posible que la inmensa mayoría de las empresas del SP500 también sean buenas empresas y que el formar parte de este indice implique necesariamente haber hecho bien las cosas. Lamentablemente no soy capaz de comprobarlo.

Solo puedo decir que comprar las 30 del Dow y no hacer nada (yo ni tan siquiera me molestaría en reinvertir los dividendos y me los fundiría por el camino) es una opción interesante a pesar de que mucha gente pueda decirle, después de décadas, que ha conseguido una mejor rentabilidad anual que usted (personalmente no me sirve de nada realizar el retorno cuando me queden cuatro días de vida pero las preferencias de cada uno son distintas).

6 Me gusta

El tema del DOW 30 al final es una muestra de que la indexación suele tener bastantes más opciones distintas de lo que pueda parecer de entrada. I la dispersión de resultados poder ser significativa a lo largo del tiempo.

Cabría preguntarse, alguien que hubiese querido indexarse hace 50 años si hubiese existido las opciones actuales con ETF o fondos de este tipo, ¿lo hubiera hecho con el DOW o con el S&P?

U otra posible cuestión sería , en un escenario tipo la gran depresión, cuales habrían sido las caídas respectivas de uno frente al otro.

2 Me gusta

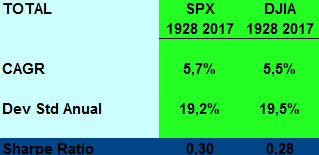

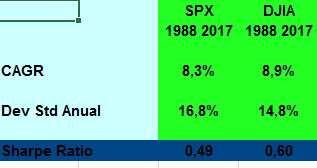

He mirado con los datos disponibles y veo poca diferencias en los últimos 90 años

Aunque hay diferencias entre el siglo pasado, donde el S&P500 has tenido ligeramente mas rentabilidad y menor volatilidad y los últimos 30 años donde la situación se ha modificado.

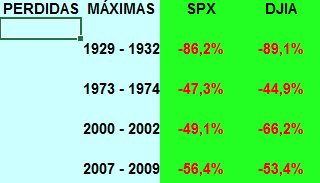

Mirando los 4 momentos peores de mercado tampoco hay conclusiones claras:

En fín diferencias poco significativas a veces en una dirección y a veces en otra, lo que indica que el Dow Jones no obstante el limitado numero de empresas, consigue estar al mismo nivel de un indice muy amplio como el Sp500

12 Me gusta

Rescato el hilo un mes después. Soy lento de reflejos jeje.

Esto viene a colación de que estaba, por curiosidad, tratando de ver la dispersión de rentabilidades de carteras diversificadas pretendiendo que simularan fondos de inversión. Ya hay estudios sobre esto, pero pretendía jugar un poco, si era posible, con el número de acciones, rotación de la cartera, etc.

Pero lo que me he encontrado es que el estudio enlazado carece de mucha información necesaria no solo para hacer lo que yo pretendía, sino incluso para el propósito que se planteaba, @Fabala. Además incluso las conclusiones de los autores del estudio creo que son falaces, pero eso lo dejo para el final.

Los datos que tenemos son las rentabilidades acumuladas de la totalidad de las acciones cotizadas que han cumplido en el periodo con un mínimo de liquidez. Nos llaman la atención sobre el enorme número de acciones perdedoras. Parece un dato desalentador para el inversor buy & hold, pero sin aportar más datos sobre el tiempo en el que permanecen cotizando, esto no nos permite obtener ninguna conclusión. Veamos:

En el estudio previo, antes de ampliarlo, los autores ya señalaban que las acciones que peor lo hacen duran menos tiempo cotizando que las que van mejor, por término medio. Esto ya hace que una selección aleatoria entre las 14000 acciones no se parezca a una selección aleatoria entre las acciones cotizadas en un momento dado, que es lo que pretendemos simular. Voy a poner un ejemplo extremo para que se vea claro:

Si a lo largo de 30 años han cotizado un total de 10.000 empresas y el 50% perdían el 50% anual y el 50% restante obtenían un 10% cualquiera pensaría que mejor no invertir en ese casino. Una cartera que se rotara en su totalidad cada año es prácticamente imposible que pudiera obtener beneficios.

Pero si ahora añado que las empresas perdedoras solo permanecían cotizando un año mientras que las otras duraban 10, la cosa cambia. En ese caso, en un momento cualquiera cabe esperar que el universo de acciones a escoger esté compuesto por diez veces más acciones buenas que malas. Por tanto una selección aleatoria sí que tendría visos de conseguir una buena rentabilidad.

Por tanto, sin saber cuánto tiempo han cotizado unos y otros tipos de acciones, desglosado por cada grupo, cualquier cálculo o conclusión está sesgado.

Eso por no hablar de que, si se tiene la rentabilidad final pero no el número de años que ha tardado cada acción (o al menos grupo de acciones) en conseguirla, tampoco es posible calcular el interés compuesto, que es lo que nos interesa. Obviamente no es lo mismo esperar doblar el valor de la cartera en 5 que en 10 años. En el estudio previo de los autores (el no ampliado) sí que aparecían rentabilidades compuestas, pero seguíamos sin saber cuántos años había estado cotizando cada grupo.

@Fabala, si ha tomado los datos del estudio ampliado, donde no aparecen las rentabilidades compuestas, ¿cómo las ha calculado? ¿para el total del periodo? Si es así, eso explicaría las rentabilidades medias tan bajas que aparecían en la simulación.

Pasando a la crítica a lo que los autores del estudio nos destacan:

“So, let’s say an investor’s portfolio missed the 20% most profitable stocks between 1989 and 2015. Instead, he invested in only the other 80%. His total gain would have been 0%.”

Estaría bien que dijeran realmente cuál es la probabilidad real de acertar con ese 20% que lo hace muy bien, porque es más del 20%, casi con total seguridad.

Y dándole la vuelta a su argumento. Supongamos que supiéramos cuál es la verdadera probabilidad de acertar con una ganadora, ¿cuál sería la probabilidad de no acertar con ninguna ganadora con una cartera diversificada de 30 acciones, por ejemplo? Bajísima.

En el estudio previo también nos destacan que la rentabilidad media de las acciones es negativa. ¡Oh, Dios mío, debo gastar su sistema tendencial para evitar el desastre! ¿O no? Calcular la media de los intereses compuestos de un conjunto de acciones se parece poco a lo que podemos obtener en una cartera.

Por ejemplo, una cartera de 10 acciones que obtienen en 10 años rentabilidades compuestas del -50%,-40%,-30%…30%, 40%, 50%. ¿Cuál es la media de los intereses compuestos de las acciones que componen la cartera? 0%. ¿Y la rentabilidad compuesta de la cartera? El 27% anual.

“Once again, the principle holds true: Over the long term, the more efficient approach is to strategically avoid the many underperformers”.

Muy bien, cuantos menos underpeformers, mejor. Pero puedes tener una cartera con varios de ellos y quedar totalmente compensada por varios de los overperformers.

En resumen, si quieren demostrar que su sistema tendencial es la mejor forma de invertir, este estudio no prueba nada de eso. Lo lógico si quieres demostrar tal cosa es proponer una serie de reglas de entrada y salida y comprobar cómo han funcionado y no pretender demostrar que ese sistema es bueno por la naturaleza de los mercados.

P.S. No niego que un conjunto de carteras de 20-30 acciones p.ej. que se compren en plan buy & hold pueda tener una dispersión enorme. De hecho, eso es lo que hace que hayan fondos de inversión exitosos

14 Me gusta

Muchas gracias por su detallado comentario @Cygnus

Estoy de acuerdo con los problemas que indica y volviendo a ver todo el tema a la luz de los comentarios, parece bastante evidente.

Efectivamente he utilizado las rentabilidades del total del periodo, sin tener idea de cuantos años se necesita en realidad para alcanzarse, mas bien asumiendo que se necesita los 26 años, aunque no siempre será así.

En el artículo había comentado que no me fijaba en el valor de la rentabilidad porqué estaba seguro que no era significativo. Una de la razón es la que comenta y la otra es que no tengo idea de cual es la real rentabilidad del grupo de overachievers (saber que es > del 500% no ayuda mucho a hacer cálculos precisos).

Con todos estos problemas me he atrevido a probar a comparar las carteras aleatorias poniendo el atención sobre todo sobre la comparación de la volatilidad de las diferentes carteras, pero, claro, con datos viciados de origen, las conclusiones seguramente tendrán el mismo vicio. ![]()

3 Me gusta

Seria interesante saber la media (o el percentil 80-90%) de tiempo que tardan los underperformers con rentabilidad negativa a salir del mercado por quiebra. Si solo seleccionas empresas con un minimo historial, supongo que la probabilidad de seleccionar un underperformer disminuye.

Aunque claro, cuando los overperformers sean seleccionados, ya habran tenido un cierto historial, no sabemos que haran a partir de la compra.

El problema del estudio es que son rentabilidades durante la toda vida de la empresa. Cuantas empresas compramos en su salida a bolsa? Pocas, muy pocas

1 me gusta

En el primer artículo comentaban que las acciones perdedoras tienen una media de vida de 6,85 años vs 9,23 de las ganadoras. En mi caso he tratado de hacer unos ajustes en base a ello, pero siguen siendo unos datos insuficientes, por lo que los resultados no son fiables.

En el primer estudio estaban las rentabilidades anualizadas vs Russell 3000. He intentado trabajar con ello, sabiendo lo de la media de años, pero las desviaciones que aparezcan según grupo pueden suponer diferencias muy importantes y que desconocemos. Cambia mucho que las acciones que rinden al 30% puedan estar en cartera 6 o 12 años en lugar de la media de 9,23. Sin saber esto…![]()

Lo mismo me ocurre con el grupo de rentabilidades del 30% o más sobre el índice. ¿Cuál es la media del 30% o más? ![]()

Un estudio sobre diversas carteras aleatorias es este:

Inconveniente: que asume rebalanceos mensuales. Creo que coincidimos en el interés por ver qué sucedería con carteras con rebalanceos más esporádicos o incluso sin ellos. Si alguien puede aportar algún estudio o cálculo al respecto será aplaudido por un servidor.

2 Me gusta

@pepus, muchas gracias por su comentario. Lo que comenta @Cygnus ayuda, parcialmente, a contestar a su interesante pregunta

El estudio está hecho sobre todas las empresas del mercado americano que han estado presentes en el mercado desde 1989 hasta 2015, no solo las nuevas.

@Cygnus, muchas gracias por el enlace

1 me gusta