Gran comentario. Yo me andaría con cuidado que en demasiados casos, las recomendaciones se hacen bajo una premisa, que aunque pueda ser correcta, quien la hace no está dispuesto a mantenerla el tiempo suficiente para que se cumpla y puede cambiar bastante fácilmente de opinión.

Sin embargo creo que la gente está demasiado condicionada por el desempeño reciente de los mercados emergentes y no es consciente que la rentabilidad de los Apple, Coca Colas y demás presentes en los fondos globales, van a capturar sensiblemente peor las subidas, cuando se produzcan, de los mercados emergentes que un fondo específico de emergentes. No digo que desde el punto de vista fundamental sea una buena forma de beneficiarse de ellos asumiendo menos riesgo, pero siendo conscientes que la recompensa en según que situaciones será inferior.

Estando en empresas de mercados emergentes tendremos lo que se comentaba en los artículos recientes ¿Defensa u Ofensa? y Una Buena Defensa para Ganar la Liga del Largo Plazo , mayores posibilidades de una mayor rentabilidad final pero asumiendo una dispersión superior.

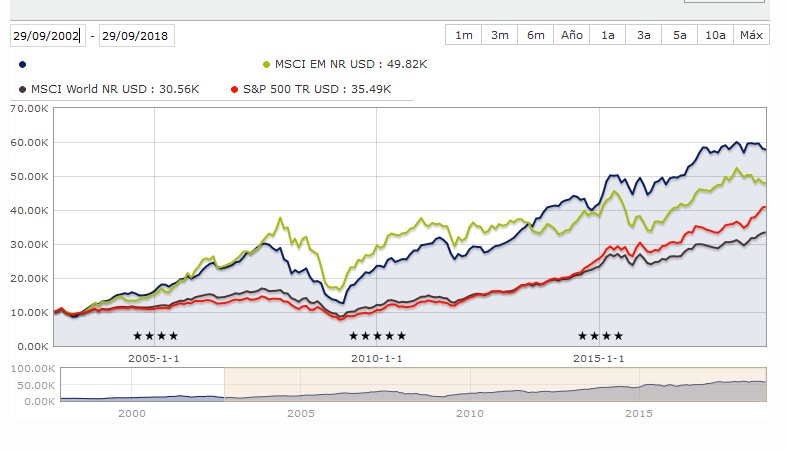

Os dejo un par de gráficos del índice de mercados emergentes respecto a uno global y uno del S&P , incluyendo todos reinversión de dividendos.

En el primero a algo más de 11 años vemos que los mercados emergentes son los que lo han hecho peor, empeorando al mundial y todavía peor respecto a uno USA .

Además teniendo en cuenta que en el gráfico en 2011 iba primero el de emergentes, el comportamiento de los últimos 7 años del de emergentes ha sido todavía mucho peor, de hecho ha sacado una pésima rentabilidad, en términos históricos, del 5% anual en los últimos 6 años aproximadamente.

Cambiemos el plano histórico pasando de 11 años y pico a unos 16 años , incluyendo estos últimos 11 donde lo ha hecho mucho peor.

El índice de emergentes es el que mejor ha funcionado. Porque su ventaja en los 5 primeros fue tal que luego ya no le pudieron recuperar, pero para un inversor que hubiese entrado en ese momento, habría sufrido los resultados de estos últimos 11.

No digo que en otro horizonte temporal el resultado pueda ser sensiblemente distinto, pero eso de que si emergentes lo hace muy bien nos vamos a beneficiar por tener compañías que ya están muy expuestas a ellos con un índice global, hay que acotarlo. Y ser conscientes de que si el mercado emergente va tremendamente bien, tendremos o no tentaciones de intentar capturar esas rentabilidades.

El gráfico que he puesto también sugiere alguna de las causas de porqué algunos fondos globales han funcionado tremendamente bien los últimos 11 años (o menos) pero destacan bastante menos a 16 años o destacarían posiblemente si hubieran existido. A diferencia de otros que destacaron mucho en los primeros años de esta serie, y se han pasado los últimos 11 años sufriendo mucho.