Les dejo a continuación mi tesis de inversión en Berkshire Hathaway. Espero que les resulte cuanto menos interesante, y que si le encuentran fallos, que seguro los habrá porque estoy empezando, me ayuden a salvarlos cara a poder mejorarla. Representa aproximadamente un 10% de mi patrimonio, lo cual dice bastante acerca de lo que me juego cara al futuro, pero muy poco en relación a que tengan por ello que dar la inversión automáticamente por buena: si invierten en la empresa que sea siempre bajo su responsabilidad. Los datos no están plenamente actualizados, aunque son de hace poco, creo que es lo mejor porque sino nos vamos a volver locos actualizándolos. Sin más, aquí se la dejo.

Berkshire Hathaway es un holding cotizado, que engloba empresas cotizadas y no cotizadas, y que es dirigido por Warren Buffett y Charlie Munger.

Berkshire es un holding que históricamente, a larguísimo largo plazo, a sesenta años vista, ha demostrado ser capaz de aportar mucho valor a sus accionistas, superando holgadamente al siempre complicado índice S&P 500 (desde 1965, una rentabilidad anual compuesta de un 20.3%, frente al 10.0% del S&P).

Básicamente el éxito de Berkshire podría resumirse como sigue: poseen un negocio asegurador próspero, que aporta un flotante que constituye la columna vertebral del holding, aportando financiación “gratuita” que luego dos competentes gestores como Warren Buffett y Charlie Munger han sabido invertir en negocios de calidad, negocios que han sido mantenidos en su mayor parte a perpetuidad. En otras palabras: inversión apalancada en negocios con flujos de caja estables dirigidos por un excelente management.

1. UN DESGLOSE DEL HOLDING

1.1 Caja

Esta parte es la más sencilla, entre efectivo y equivalente de efectivo Berkshire poseía a finales de 2019 128.154 M$ .

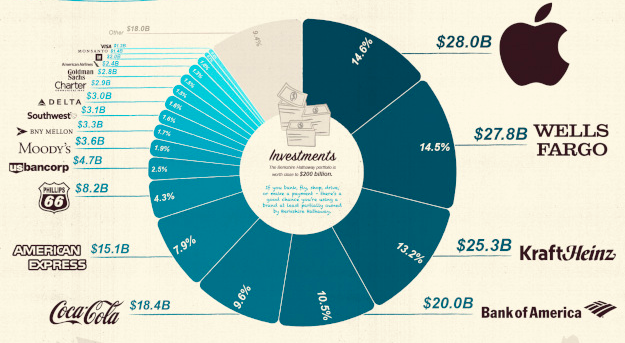

1.2 Negocios cotizados

Su valor de mercado asciende a 242.000 M$ . Se trata en general de negocios que han funcionado muy bien a largo plazo, con alguna excepción puntual (Kraft Heinz p. ej.), comprados oportunísticamente. Como veremos, el peso recae principalmente en el negocio financiero, sea bien en entidades financieras norteamericanas (bancos), compañías de pagos (tarjetas de crédito, debito, etc.) o agencias de calificación de riesgos. Además, encontramos empresas con productos de mucha calidad y valor de marca, como Apple y Coca-Cola, así como aerolíneas, negocio este último que con la relativamente reciente racionalización del mercado y la reducción de operadores -y con ello de la competencia- se ha ido convirtiendo en un negocio ciertamente rentable.

Fuente de la imagen: Visual Capitalist

1.3 Negocios no cotizados

Esta es quizás la sección que requiere mayor análisis y atención. El efectivo es efectivo y los negocios cotizados dejamos que sea el mercado el que los valore, pero en el caso de los no cotizados no podemos fiarnos del valor en libros, ya que se registran a valor de adquisición, y previsiblemente han ido incrementando su valor intrínseco.

Bien, vayamos por partes, aprovechando que el propio Buffett en su carta anual nos desglosa en parte los beneficios de sus empresas no cotizadas. Diferenciaremos entre negocios pertenecientes al sector asegurador, y negocios que no pertenecen a este sector.

1.3.1 Negocios no cotizados y no pertenecientes al sector asegurador

Esta sección, en 2019, aportó beneficios al holding por valor de 17.700 M$ .

I. Ferrocarril y energía

Estas empresas, dedicadas como su título indica al transporte de mercancías y al sector energético, aportaron al holding 8.300 M$, un 6% más que en 2018.

Se trata de dos empresas, BNSF Railway y Berkshire Hathaway Energy (“BHE”).

BNSF Railway es una empresa de transporte de mercancías norteamericana, con presencia en 27 Estados. Fue adquirida en 2009 por Berkshire por unos 44.000 M$. Su competidora, Union Pacific, que posee una red ferroviaria similar, cotiza a un PER de 21.5 veces, capitalizando 125.000 M$. No hay dos compañías iguales, pero podría ser una aproximación interesante.

Berkshire Hathaway Energy posee activos en todo el espectro del negocio energético. La empresa posee un importante negocio de transporte de gas y electricidad. Además, están bien posicionados en el negocio de la producción de energía, siendo su “mix” de generación el siguiente: gas natural (32%), energía eólica y solar (35%), hidroeléctrica y geotérmica (5%), carbón (27%) y nucleares y otras (1%). El 87% de su generación de caja correspondió a negocios regulados. Finalmente, algunas filiales del conglomerado energético operan también en el negocio de la comercialización de la electricidad.

Quizás podríamos comparar Berkshire Hathaway Energy con Duke Energy. Esta última cotiza a PER 20.

Imaginemos que estos dos negocios de Berkshire cotizasen, y lo hiciesen a los múltiplos de sus pares: 8.300 M$ de beneficio, a PER 20 nos daría un total de 166.000 M$. Un PER más razonable, en un momento de no tanta sobrevaloración como el actual, sería de 15, lo que supondría una valoración de 124.500 M$.

II. Clayton Homes, International Metalworking, Lubrizol, Marmon y Precision Cast Parts

Este grupo de empresas aportaron 4.800 M$ en beneficios a Berkshire, en la línea de 2018.

Respecto a Clayton Homes, fue adquirida por Berkshire en 2003 por 1.700 M$. Clayton construye viviendas prefabricadas y casas modulares, y es el líder de este negocio en EE.UU. Además, buena parte de sus clientes suscriben préstamos para financiar la compra, y lo hacen también con Clayton. Hay que señalar que estos préstamos para adquirir viviendas móviles equivalen más a los préstamos para la compra de un automóvil, no solo por sus tipos de interés, más elevados –de hasta un 13.5% he llegado a leer-, sino por su régimen jurídico aplicable (aunque a cambio, el perfil medio del deudor es de mayor riesgo).

International Metalworking es la segunda productora mundial de productos para metalurgia. Fue adquirida en un 80% por Berkshire en 2006 por 5.000 M$, y finalmente el 20% restante fue adquirido en 2013 por 2.050 M$.

Lubrizol fue adquirida por Berkshire en 2011 por 9.000 M$. Es una empresa química que por un lado produce aditivos para aceites de motor, gasolinas o combustibles diésel, así como para lubricantes industriales. Además, aporta su know how y la actividad de sus laboratorios para aportar valor en el proceso de fabricación por terceros de productos para el cuidado personal, del hogar, productos deportivos, tintas, pinturas o adhesivos, entre otros.

En relación a Marmon Group, su adquisición por Berkshire se llevó a cabo en un primer término, y más concretamente en un 64% de su propiedad, en 2008 por 4.500 M$. Finalmente en 2013 desembolsó otros 4.400 M$ para adquirir la restante participación. Marmon es un conglomerado industrial con más de 125 negocios autónomos diferentes.

Finalmente Precision Castparts fue adquirida por Berkshire en 2015, por nada más y nada menos que 37.200 M$. La compañía tiene por principal dedicación -y es el líder mundial en ello-, el proveer a la industria aeroespacial de las diferentes piezas y componentes que en su día a día puedan necesitar. Buffett ha manifestado una gran convicción acerca del próspero futuro de esta compañía.

III. Berkshire Hathaway Automotive, Johns Manville, NetJets, Shaw y TTI

Estos negocios aportaron de manera combinada 1.900 M$ en beneficios a Berkshire, un 12% más que en 2018.

Berkshire Hathaway Automotive, antes denominada Van Tuyl Group, fue adquirida en 2015. Se trata del quinto grupo de concesionarios de automóviles del país.

Johns Manville fue adquirida por Berkshire en 2001 por 1.960 M$. La compañía se dedica a desarrollar productos para reducir los costes energéticos o mejorar la calidad del aire en edificaciones.

NetJets se dedica al alquiler de aeronaves, jets privados, a terceros, así como a prestar servicios en el marco de dicho alquiler. Fue adquirida por Berkshire en 1998 por 725 M$.

Respecto a Shaw Industries, empresa dedicada a la fabricación de alfombras, fue adquirida en un 87.3% por Berkshire en 2001 por 2.000 M$, comprándose en 2002 el 12.7% restante a través de acciones de la propia Berkshire (unos 355 $M).

Finalmente, TTI, compañía en manos privadas, fue adquirida por Berkshire en 2007. El principal objeto empresarial de TTI es la distribución de componentes electrónicos.

IV. Otros negocios

El resto de negocios no pertenecientes al sector asegurador, propiedad de Berkshire, p. ej. la famosa See’s Candies, fabricante de bombones o chocolatinas, o Duracell, aportaron 2.700 M$, un 4% menos que en 2018.

1.3.2 Negocios no cotizados pertenecientes al sector asegurador

Si bien 2019 no fue un año especialmente bueno para el sector asegurador del holding de Berkshire, ya que aportó únicamente 400 M$ en beneficios, siendo un negocio que podríamos considerar volátil, es útil el dato de que en los últimos 17 años ha aportado al holding un total de 27.500 M$. Normalizando este beneficio, podríamos considerar una aportación de 1.617 M$ . Para apreciar la necesidad de normalizarlo, en 2.017 el negocio perdió 3.200 M$, en 2018 aportó 2.000 M$; ciertamente parece razonable utilizar esta media.

Si bien en lo que a aportación de beneficios se refiere, beneficios directos, el apartado de empresas aseguradoras no es muy reseñable, sí que lo es su aportación indirecta, ya que aporta el float que luego se utiliza como financiación para hacer otras adquisiciones e inversiones más rentables.

2. RIESGOS

I. Fallecimiento de Warren Buffett y/o Charlie Munger

Innegablemente Buffett y Munger son un intangible brutal en la compañía. Si bien a toro pasado sus decisiones resultan en apariencia perfectamente lógicas y al alcance de cualquiera, lo cierto es que ni a todo el mundo en la práctica se les ocurren ni todos tienen la personalidad para tomar esas decisiones en el momento que a estos dos señores les tocó tomarlas (p. ej., invertir en negocios muy buenos en momentos de pánico, habiendo acumulado caja cuando fuera de su sede la fiesta compradora era generalizada).

En lo personal pienso, quiero creer, y creo que es razonable llegar a la conclusión de que la presencia de estos dos señores tantos años a los mandos de Berkshire ha debido crear cultura de empresa. Buffett y Munger ha manifestado tener clara su sucesión desde hace años, y la o las personas seleccionadas tendrán por fuerza que ser profesionales muy válidos, ya que difícilmente podrían en caso contrario ser merecedores de tal designación.

Ni que decir tiene que si no se tiene confianza en que este riesgo no va a ser tal, o no va a ser para tanto, lo mejor es no invertir en la compañía. Un día por desgracia nos despertaremos con la triste noticia, y ese día, en el que no tenemos ni idea de lo que hará la cotización, tendremos que tenerlo claro, porque sino nos entrarán las dudas y correremos el riesgo de vender a pérdida.

II. Riesgo en su columna vertebral: GEICO y los coches autónomos

Como sabemos, GEICO es una de las principales empresas aseguradoras de Berkshire, aporta un importante float a la compañía y su negocio son los seguros de vehículos. Si un día los coches autónomos son una realidad, en palabras del propio Buffett:

“Si los coches [autónomos] son seguros, serán menores los costes asegurados y eso reduciría significativamente las primas”.

El propio Buffett comentaba que a pesar de las ingentes cantidades de dinero que las tecnológicas estaban invirtiendo el proceso de disrupción tenderá a ser lento. En cualquier caso, hay que ser conscientes del riesgo.

A título personal, me gusta pensar, no sé si ingenuamente, que ese riesgo lo tengo parcialmente cubierto con mi inversión en Alphabet (que como sabemos es propietaria de Waymo, una de las empresas líderes en la carrera por el coche autónomo). Ya cada uno que valore riesgos.

III. Riesgo asegurador por catástrofe mayúscula

Dentro del negocio asegurador de Berkshire, además asegurar vehículos acostumbran a asegurar bienes materiales frente a daños. Un evento inesperado y de grandes daños en las viviendas norteamericanas, como pudiera ser un huracán de dimensiones insospechadas, podría causar un destrozo en la caja de Berkshire. Esto está ahí y es un riesgo no menor.

3. TESIS DE INVERSIÓN

Warren Buffett y Charlie Munger han demostrado a lo largo de sesenta años capacidad para hacer muy bien dos cosas: una, capacidad para invertir todos los miles de millones de dólares que a lo largo de sesenta años les han ido llegando, y hacerlo de manera muy rentable; y dos, habilidad para seleccionar a gestores de empresas que son excelentes en lo suyo, y que trabajan estupendamente de forma autónoma y sin ser fiscalizados en demasía.

Buffett y Munger no vivirán para siempre, pero ese track record seleccionando profesionales nos parece garantía suficiente de que sus sucesores estarán, como mínimo, a la altura de las expectativas. Berkshire es un holding que en su mayor parte “funciona solo”, la mayor parte del trabajo está hecho y cara al futuro resultará casi más importante no meter la pata con las decisiones de inversión que se tomen, que el hecho de que estas inversiones resulten ser geniales.

A la hora de valorar Berkshire Hathaway, valoración que hemos realizado a tres años vista, hay que diferenciar entre la caja, los negocios cotizados y los negocios no cotizados.

Respecto a la caja, 128.154 M$, poca rentabilidad podemos esperar dados los actuales tipos de interés. Si bien es cierto que ya en 2019 Berkshire recompró 5.000 M$ en acciones propias, no deja de ser una gota de agua respecto al océano que supone la caja del holding. Quizás 2020 sea un año más atrevido en lo que a recompras de acciones se refiere, quizás encuentre Buffett un buen negocio a un precio razonable que comprar, pero es algo que desconocemos. Así, si todo sigue de esta guisa y teniendo en cuenta el abundante flujo de caja libre de la compañía, de aquí a tres años la caja podría perfectamente aumentar anualmente en 15.000 M$. Buffett acostumbra a invertir la nueva caja en bonos norteamericanos a corto plazo, que rentan aproximadamente un 1.5%. Si tenemos en cuenta que a finales del 3T de 2019 el conglomerado había invertido en bonos a corto plazo 53.000 M$, para el primer año tendríamos esta cantidad (que rentaría 795 M$ en intereses); para el segundo 68.000 M$ (53 B$ más 15 de aumento de caja: 1.020 M$ en intereses); y para el tercero 83.000 M$ (68 B$ más 15 de aumento de caja: 1.245 M$ en intereses). En total, entre el aumento de la caja procedente del flujo de caja libre no invertido, y los intereses de la parte invertida a corto plazo, la caja alcanzaría un total de 176.214 M$ . No hemos reinvertido los intereses por resultar una aportación residual.

Veamos sus negocios cotizados. A día de hoy su cartera asciende a 242.000 M$. Dada la actual expansión de múltiplos, y que con la sobrevaloración actual no se pueden esperar maravillas, vamos a concederle a la cartera un crecimiento de un 5% anual compuesto. Así, nos iríamos a 280.145 M$.

Finalmente, y es la parte que puede dar más juego, analicemos lo atinente a los negocios no cotizados. Su beneficio total en 2019 fue de 19.317 M$. Teniendo en cuenta que estos ya recogen las inversiones que se realizan a nivel particular en cada compañía para que crezcan, o en otras palabras, el capex de inversión, vamos a concederles un crecimiento anual compuesto de un 7%. A tres años, estaríamos hablando de unos beneficios de 23.664 M$. Como hemos visto se trata de buenos negocios, con flujos de caja estables, que perfectamente podríamos valorar a un PER intermedio de 15. Ciertamente en el momento actual, si se decidiese realizar algún spin off o salida a Bolsa de estos negocios, “colocando” parte al Private Equity, seguramente se valorarían a PER 20. En cualquier caso, un PER 15 parece más conservador, por lo que a tres años vista, alcanzarían una valoración de 354.960 M$.

Restaremos 30.000 M$ en cumplimiento de un posible evento o catástrofe que pudiera dar lugar a grandes responsabilidades en lo que al negocio asegurador de daños en bienes se refiere.

En total, sumando las tres partidas, alcanzaríamos la suma de 781.319 M$. Teniendo en cuenta que Berkshire capitaliza 560.340 M$ y su acción se eleva a 229.3$, le suponemos un número de acciones en circulación de 2.443,69 M. De continuar la recompra de acciones al ritmo de 2019, es decir, a un 1% anual, se recompraría el 3% de sus acciones en circulación, 73.31 M. Restarían 2.370,38 M de acciones en circulación. Si dividimos el valor objetivo previsto, entre el número de acciones en circulación, nos daría un precio de la acción de 329.61$,.

En definitiva, el mercado con Berkshire nos ofrece la oportunidad de comprar un holding de muchísima calidad a un muy buen precio. En la práctica, se podría considerar que es un poco comprar un ETF de la economía de EE.UU. con un buen margen de seguridad, lo que le permitirá a medio largo plazo batir al S&P 500, que a día de hoy en media se encuentra cotizando a múltiplos excesivamente exigentes.

Y hasta aquí mi aportación. Les reitero que estaré encantado de recibir críticas constructivas, no duden en discrepar o matizar lo que estimen conveniente, estamos para aprender y mejorar entre todos.