===========================================================

¡importante! Como expliqué anteayer, en este hilo (lo que iba a ser…) El Asset Allocation de Mi Holding ésta ya no va a ser una pata de mi holding pero, tal como me comprometí, publico el análisis que había hecho por si fuera de utilidad a alguien, por ejemplo inversores menos preocupados que yo por el impuesto de sucesiones, o inversores más jóvenes, o inversores con cuenta en IB, etc, etc.

===========================================================

Este artículo está hecho a medias entre @Fabala y yo mismo. Aunque él pueda decir que su contribución sea pequeña, en realidad sus observaciones me han hecho ir replanteándome continuamente el proceso y, sin su contribución, difícilmente hubiera llegado al punto donde he llegado. Mil gracias Renato!

Más que la cartera en sí, que puede gustar más o menos a los eventuales lectores, quisiera explicar “el cómo” se llega a ella, por si ese proceso fuera interesante a otros posibles inversores. Y a partir de ahí cada cual pueda hacer su propio “proceso”, y quizás mejorarlo.

Obviamente cuanto se diga aquí no es recomendación de compra ni de venta para nadie. Cada uno debe ser responsable de sus propias decisiones de inversión. Si la explicación de “este proceso” ayuda a alguien, pues ya habremos contribuido en algo, y ello es suficiente para exponerlo.

Los –mis- objetivos para este trabajo eran:

• Cartera Permanente Rebalanceable con relativamente pocos activos.- Con no demasiados activos para que fuera fácil de seguir para mi esposa, y con la simple rutina de rebalancear periódicamente. Esta parte Permanente entendí que era más fácil construirla en base a ETF que no acciones, por evitarle a mi esposa análisis de empresas.

• ¿Por qué ETF y no Fondos?.- Simplemente no me gusta sufrir días de decalaje entre comprar/vender/traspasar. Y por otro lado en un fondo nunca se sabe cuáles son sus posiciones, todas sus posiciones, en un momento dado que uno se ponga a analizarlos, mientras que en ETF y acciones sí. Y además se puede realizar la compra o venta en un segundo.

• Dividendo.- Conseguir una cartera que rentara sobre un 2% de dividendo anual y que fuera, al menos, igual de eficiente fiscalmente que hacerlo en acciones. En la práctica acciones o ETF USA tienen casi idéntica fiscalidad para un inversor español. De ahí el escoger ETF domiciliados en USA. Dicho de otra forma, para los ETF domiciliados en USA primaríamos los que distribuyeran dividendo, mientras que para los UCITS europeos primaríamos los de acumulación.

• ETFs domiciliados USA.- Construir una pata del holding en base a ETF más líquidos, eficientes y económicos (que los UCITS habituales en Europa). Y que fueran de 2-3 market makers distintos.

• Bróker.- Plantearme a futuro disponer de una pata del holding en un bróker extranjero como pudiera ser IB, por diversificar riesgo bróker y riesgo país. U otro Bróker que permita operar con ETFs USA.

• Beta, Volatilidad y DrawDowns (a pasado) lo más contenidos posible.- Obviamente nadie sabe que vaya a ser igual a futuro, pero al menos históricamente que haya sido así

• Mejorar el binomio Beta baja/Alfa alta.- Dentro de lo posible maximizar Alfa y Minimizar Beta

• Diversificación Geográfica.- Atendiendo a potenciales de compra por países, actuales y futuros, y también a la probable expansión demográfica en cada una de las respectivas áreas – dicho de otra manera from where we are to where we go - consideraba ideal -para mí- que la diversificación geográfica estuviera alrededor de 20-30/40-60/20-30% entre Europa (o EMEA), USA (o América) y Asia (o Australasia) respectivamente.

Por supuesto, cada lector puede tener sus propios objetivos de diversificación geográfica bien distintos de los expuestos.

• Diversificación Sectorial.- Intentar no sobrepasar un 15% en Financiero, quedar sobre el 10% en Real Estate y al menos 15% Tecnología, 10% Consumo Defensivo y 15% Salud.

• Mix Value/Growth.- Que estuviera equilibrado, sin que destacara especialmente uno sobre otro, pues, según momento del ciclo, unos se comportan históricamente mejor que otros, y a la inversa. Y como esta cartera interesaba para el largo plazo, a priori parece mejor no primar uno sobre otro, sino dejar que el tiempo y el rebalanceo periódico hicieran su trabajo.

• Diversificación por tamaño de empresa.- Entre 15 y 20% en Mid y Small Caps.

Recalco lo de “mis” objetivos, para que nadie piense que simplemente, por haber pasado mi propio proceso de selección, la cartera a continuación le pueda ya ir bien a cualquiera. Pues ambos, objetivos y proceso, en esta pata del holding, están enfocados a mis necesidades, mientras que las necesidades de cada lector pueden ser muy distintas. Asimismo otras posibles patas de mi eventual holding tendrán otros objetivos y necesidades a cubrir.

Insisto que seguir a ciegas esta cartera puede ser contraproducente con sus necesidades, señor lector, y ese tipo de equivocaciones debería evitarlas. Si le interesa seguir un camino parecido, estudie el proceso y cópielo o mejórelo para que se adapte a sus propios intereses, necesidades y objetivos.

Antes de plantearme este trabajo hice lo que se suele hacer, intentar llegar a mi mix de objetivos con muy pocos fondos de World, S&P500, WorldSmall, Emerging…, y sus combinaciones, pero lamentablemente no había conseguido los porcentajes de diversificación y/o Asset Allocation con todos los parámetros que he objetivado arriba.

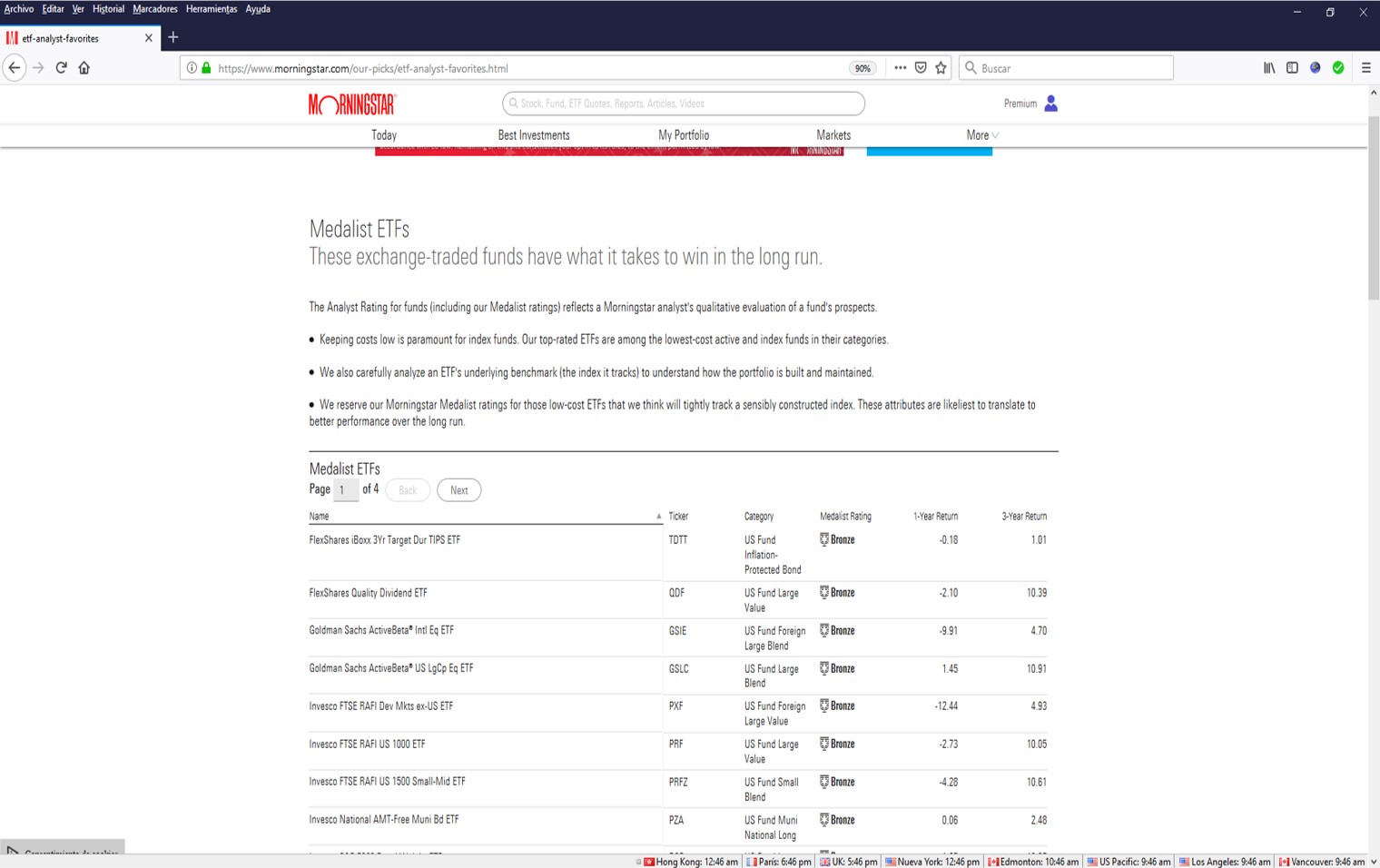

Por tanto parecía tarea difícil, pero encontré en la web de MS USA el siguiente artículo: https://www.morningstar.com/our-picks/etf-analyst-favorites.html

Con el título “Medalist ETF – These exchange-traded funds have what it takes to win in the long run” Y me subrayé “to win in the long run”

. Había 4 páginas como ésta:

. Había 4 páginas como ésta:

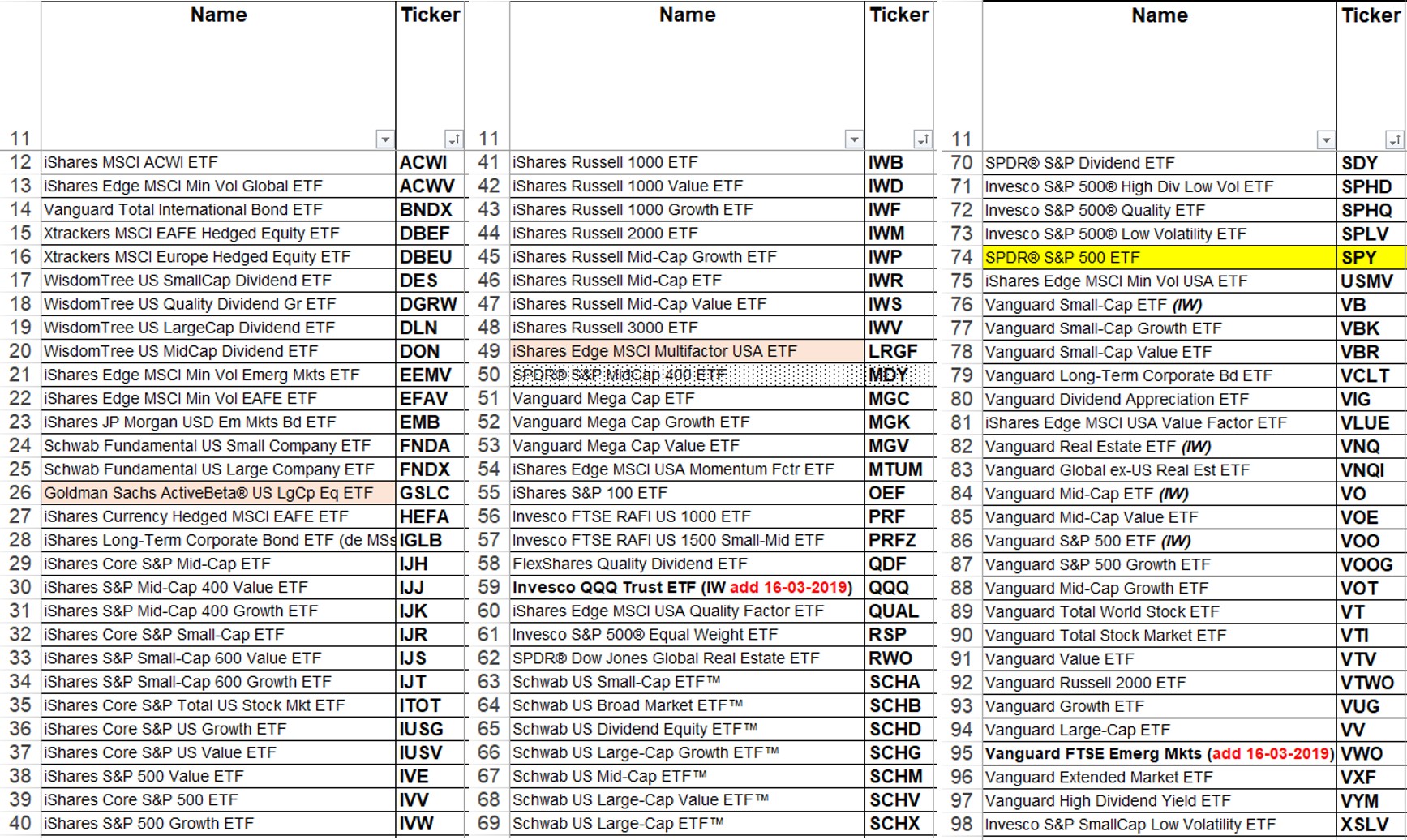

Que me imprimí y dí de alta en una cartera de MS USA. El problema era que aparecían 85 ETF, demasiados para mi objetivo! Y además al verificar los ETF de Impassive Wealth (gracias! @jrcogollos y @Juanma_iW) remarqué los de mercado USA que tenían ellos y coincidieran con la selección Medalist añadiéndole al nombre (IW), pero dos de IW no estaban, por lo que los incluí y aumenté a 87, quedando la lista completa a analizar de la siguiente forma:

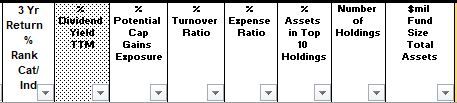

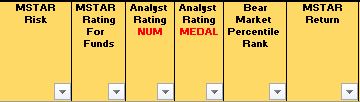

Aprovechando los mismos 6 “views” que uso para acciones exporté los Excels correspondientes y la magnífica ayuda de @Fabala me los sintetizó en un solo Excel, al que fuimos añadiendo columnas de otras fuentes, hasta conseguir unas columnas con criterios de selección tal que así:

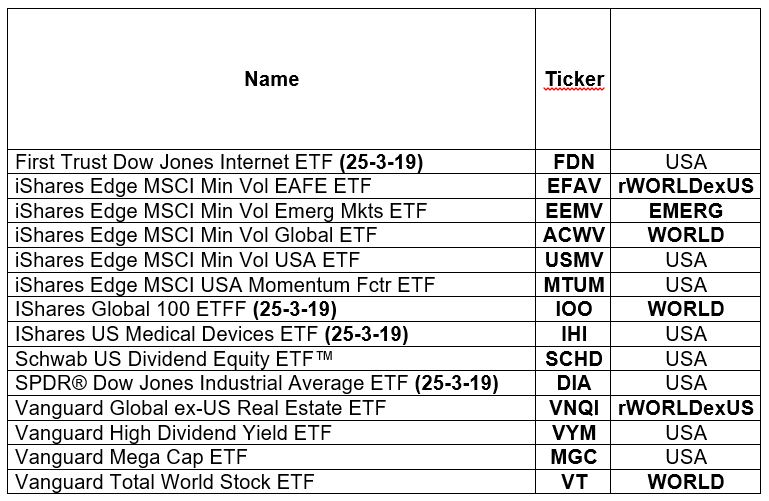

En el camino añadí 4 ETF más que había tenido ya en cartera y que consideraba razonablemente buenos para el mix objetivo global, concretamente: DIA (las 30 empresas del Dow), FDN (empresas Internet), IHI (US Medical Devices) e IOO (las 100 empresas más grandes del mundo).

No les aburro con todos los detalles de por qué ir descartando unos u otros, pues ya bastante tocho es el presente artículo. Se hizo un extensivo e intensivo filtraje por cada uno de los 80 y pico conceptos de las columnas arriba mostradas, y se intentó encontrar también los que estuvieran, dentro de los posible, menos correlacionados.

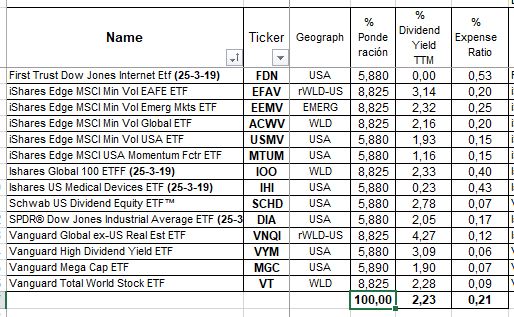

Indicar que el análisis se convirtió en 5 Excels con sucesivas depuraciones y tras más de otras 80 pestañas de Excel cruzando datos, llegamos a la mejor selección que pude para “mis objetivos de esta pata de mi holding”, con los siguientes 14 ETF:

Como pueden ver los 14 ETF son sólo y exclusivamente de Renta Variable, pues los de RF los dejo para reflexionar si los llegaré a incluir en la pata “temporal-momentum-satélite” o como deseen llamarle.

De los 14 ETF, 8 están invertidos en empresas con domicilio en USA y 6 (remarcados en negrita) en empresas globales o emergentes.

Los 8 ETF USA tendrán cada uno en cartera el mismo peso individual de salida.

Los otros 6 ETF tendrán un peso individual en cartera un 50% mayor que los USA.

Dicho de otra forma si en cada uno de los 8 ETF USA se invierte 100, en cada uno de los otros 6 se invertirá 150, o 1000 y 1500 respectivamente, o 2000 y 3000, etc…

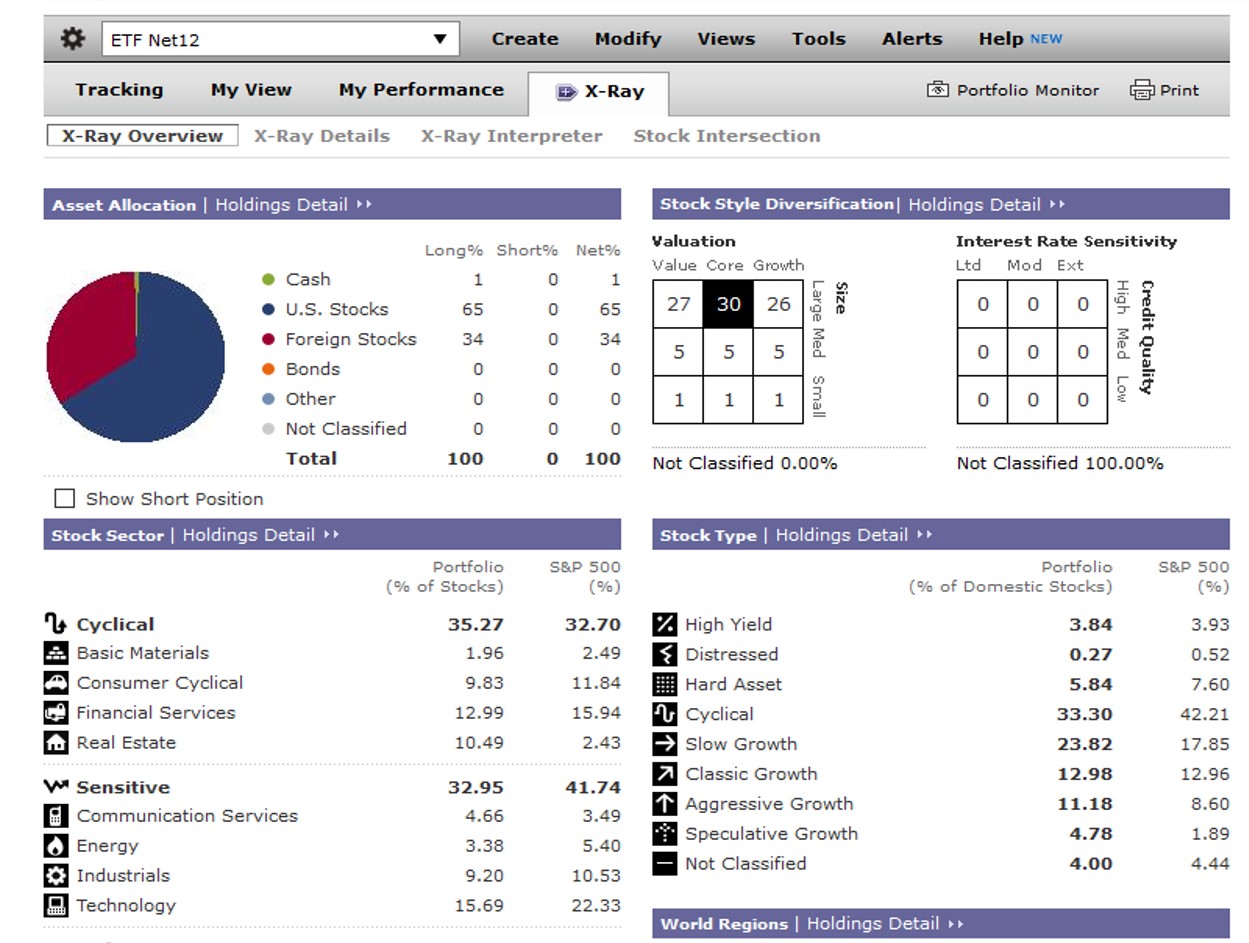

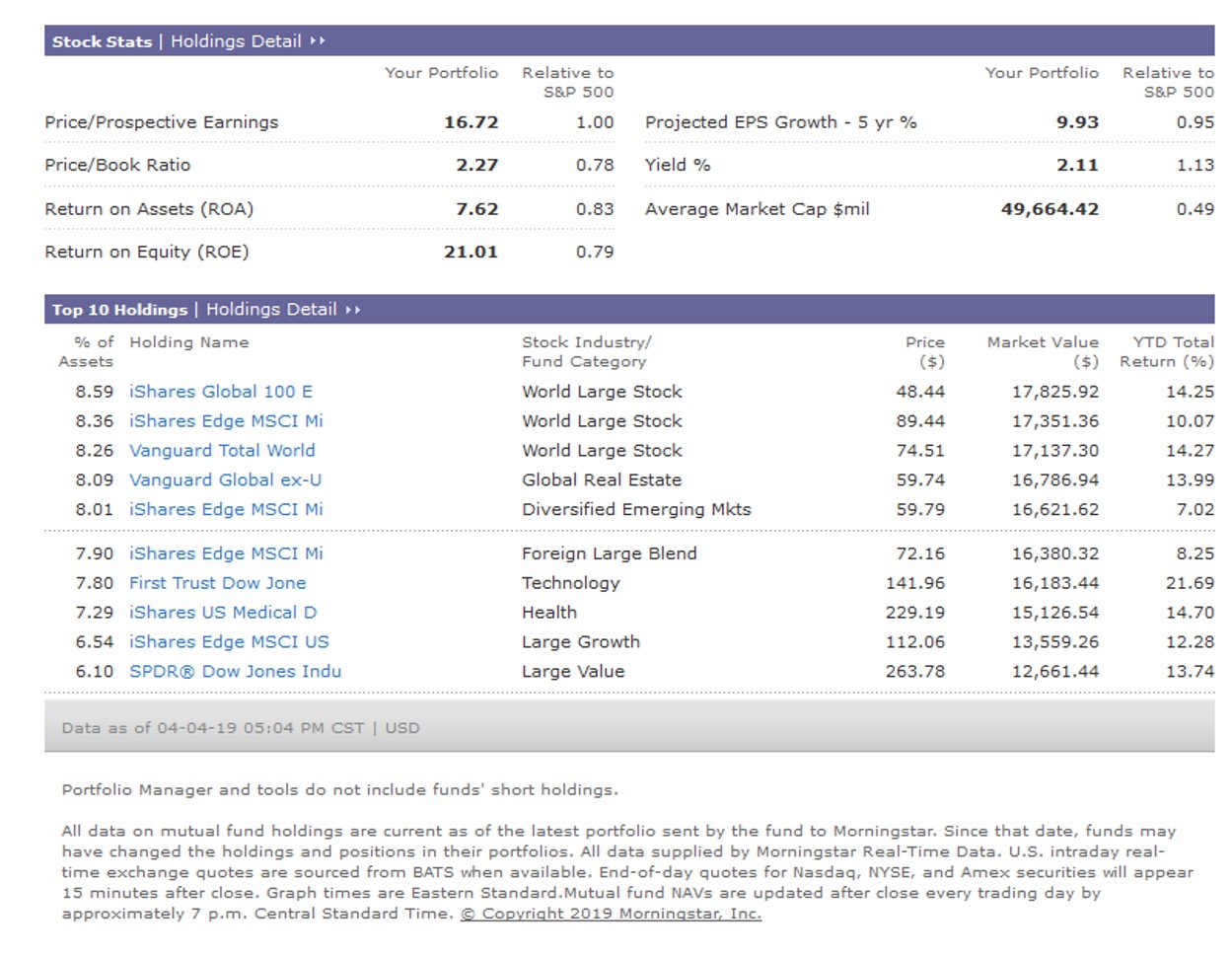

Con este Asset Allocation veamos qué resultado nos da el XRAY de MS USA:

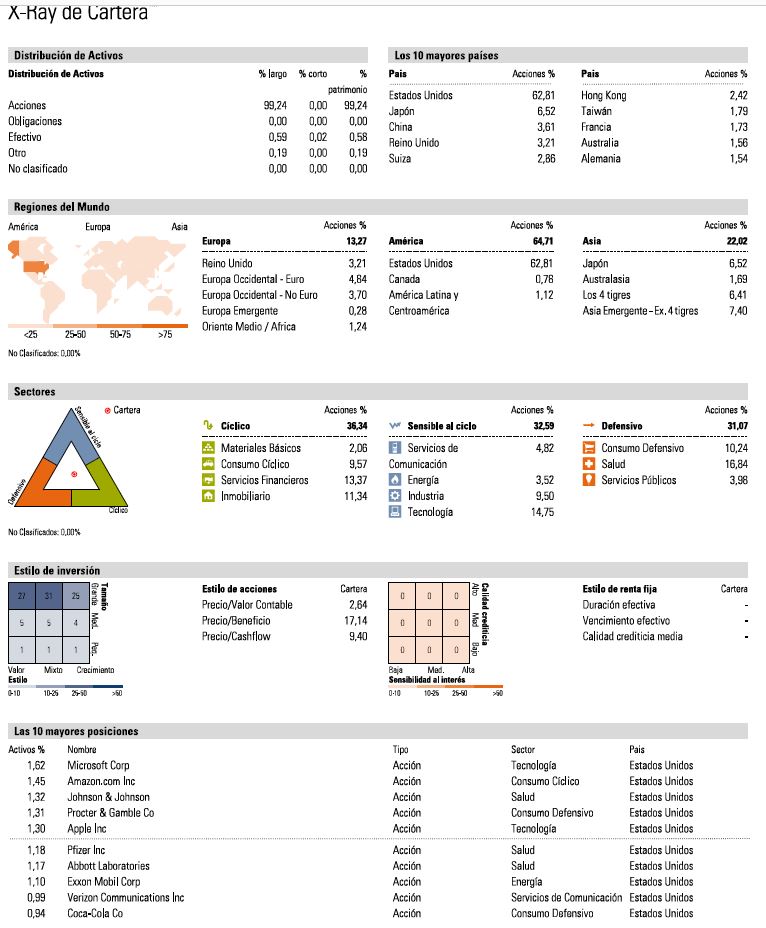

Y a continuación lo mismo pero de MS España/Renta4:

Los resultados complementarios/combinados de ambos xRay se acercan mucho a los objetivos deseados, diría que lo suficiente. De hecho el resto de combinaciones, pesos, etc probados, hacían separarse más de la combinación idónea.

El aspecto que peor se cubre es el objetivo de diversificación geográfica, teóricamente al menos. En la práctica es un poco menos importante pues la gran mayoría de empresas venden en otros muchos países.

Pues obviamente una cosa es el domicilio fiscal de cotización principal –parámetro sobre el que trabajan todas las plataformas cuando indican el país- y otra cosa distinta es donde se realizan sus producciones y sus ventas.

A título de ejemplo el holding anglo-holandés Unilever vende en 190 países ¿Sirve de algo que su domicilio fiscal de cotización esté en Europa a efectos de ubicación geográfica?

O Coca-Cola KO tiene fábricas y ventas por todo el mundo. P. ej. sólo en India tiene 57 plantas ¿Sirve de algo que su domicilio fiscal de cotización esté en Atlanta-USA a efectos de ubicación geográfica? A mi modo de ver claramente no.

Como información adicional al respecto, en este artículo de Morningstar USA (sólo completo para los suscriptores Premium, sorry!)

proporcionan algunas pinceladas de interés sobre este tema.

• De las grandes y mediano-grandes empresas cotizadas en USA un 40% de sus ventas se realizan en otros países fuera de USA.

• De las japonesas del Nikkei 400 el 41% de sus ventas se realiza fuera de Japón

• De las australianas el 42%

• De las empresas en UK el 78% es abroad

• Y del DAX Alemán el 80% y del CAC Francés el 83%

• O ¿qué decir de lo que exporta China al resto del mundo?

• Y aún hablando de pequeñas y mediano-pequeñas empresas el 20% de USA, el 50% de UK y el 60% de Europa se vende en países fuera de su domicilio fiscal.

• El propio articulista termina indicando que, pendiente se pueda llegar a conclusiones más válidas en los análisis que siguen haciendo, se puede aceptar que, en general, un 50% de las ventas corresponden al propio país residencia fiscal y otro 50% a diferentes países. Imagino que igual podría haber dicho 40/60% o 60/40% o… Simplificando mucho podríamos concluir que entre un tercio y la mitad de todas las ventas del mundo se realizan en países distintos de la sede fiscal de cotización de la empresa vendedora.

Un cuadro adicional para comprobar para esta cartera el TER y Dividend Yield ponderados por el peso respectivo de cada uno de los 14 ETF:

Como última consideración, last but not least, estaría el rebalanceo de esta cartera permanente.

Ya sé que hay muchas teorías al respecto, y respeto todas ellas, pero en este caso concreto se actuaría de la siguiente manera con la que me siento confortable:

• Se revisaría cada dos semanas el peso actual de cada activo versus peso inicial,

• Hasta una oscilación en la banda del ±20% no se haría nada,

• Oscilaciones más allá del ±20% se volvería al peso inicial ±10%

• En otras palabras, un activo sube un 125%, se vende un 15% para dejarlo en 110% (no vender el 25% para dejarlo al 100%).

• Un activo baja al 80% se compra un 10% para dejarlo al 90% (no un 20% para dejarlo al 100%)

• Este matiz en los rebalanceos a la banda del ±10% ayuda de una forma natural a permitir que prosiga el eventual Momentum positivo de algunos activos y viceversa. De forma también bastante natural se sigue invirtiendo en los activos cuya cotización baja, en espera de su “reversión a la media” pero sin poner el 100% de la carne en el asador.

Bueno, creo que esto es todo para esta (la que iba a ser) pata de mi holding.

Gracias por su atención si han leído hasta aquí. Y feliz si les he aportado 50 céntimos a su proceso inversor.

============================================================

Artículo que estoy publicando como lo había escrito días atrás, cuando creía que era buena idea lo de invertir a través de IB en activos USA, pero que el artículo de @Cygnus con la vigilancia del Tío Sam sobre impuesto de sucesiones para NRA me ha hecho replantear y, consecuentemente, reitero una vez más que ya no va a ser una pata de mi holding.

Repito mi agradecimiento a @Fabala por su gran colaboración y les deseo unas muy ¡Felices Pascuas!

============================================================================

(los intereses por muy pequeños q sean merman mucho el resultado a LP). Con las opciones peor, porque estas necesitan un vencimiento y su valor depende del factor tiempo. Yo lo q quiero es comprar y olvidarme. A ver si traducen al español los manuales ETFS, q me parece una tontería gorda q esconde algo más detrás de la normativa.

(los intereses por muy pequeños q sean merman mucho el resultado a LP). Con las opciones peor, porque estas necesitan un vencimiento y su valor depende del factor tiempo. Yo lo q quiero es comprar y olvidarme. A ver si traducen al español los manuales ETFS, q me parece una tontería gorda q esconde algo más detrás de la normativa.