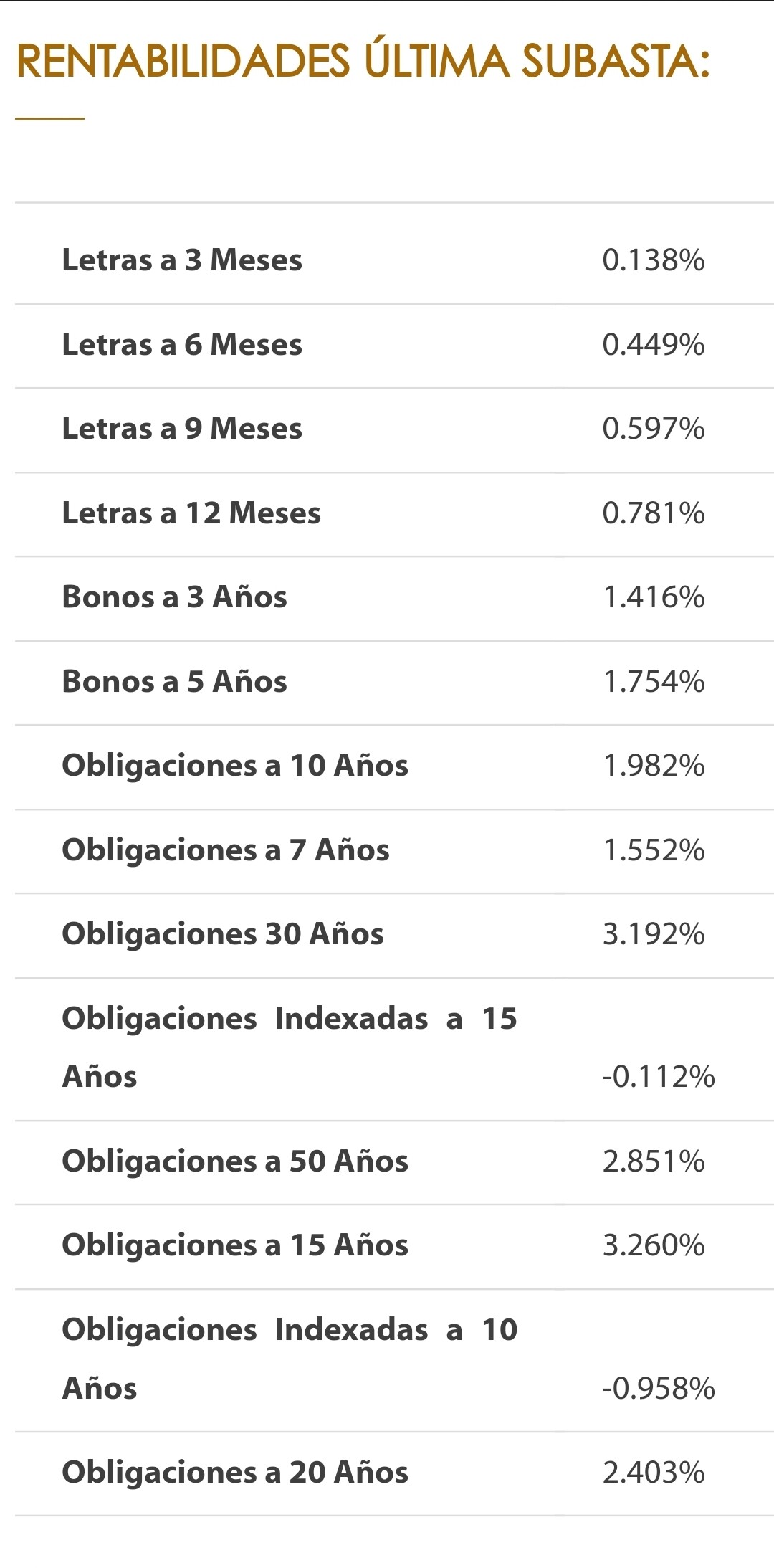

Tendre que investigar el tema por que no se que son las “letras del tesoro” la verdad, es algo que he escuchado desde que era pequeño, pero yo soy de la generacion de comprar practicamente 100% RV y solo meto un 10% de RF por el tema de las carteras bogle que he ido viendo. “Metere al menos un 10% en bonos globales…”.

La RF me cuesta mas entenderla. La RV al final entiendo que son acciones, empresas privadas que cotizan… el tema de los estados me parece mas abstracto, Que si letras del tesoro, bonos a x años, fondos monetarios… tengo que mirarmelo para saber exactamente que estoy comprando. De momento lo tengo en cuentas corrientes, dividido entre Openbank, BBVA y Myinvestor.

Cuando dice de comprar letras, se refiere a letras de España? no es mejor comprar lo que dice abajo por que es mas diversificado?

He estado buscando que representa el fondo de Groupama:

Se trata de un fondo monetario que invierte, por un lado, en valores del mercado monetario, bonos a tipo fijo y liquidez (con vencimiento inferior a 1 año) y, por otro lado, en bonos flotantes referenciados al euríbor y el eonia (en este caso, el vencimiento podría aumentar hasta los 2 años).

Iván Díez, director de Groupama AM para España, Portugal y Andorra, explica que este fondo “es adecuado para aquellos inversores (institucionales o privados) que quieran gestionar su liquidez en un contexto donde los tipos están en niveles mínimos histórico”. Añade que este producto “permite remunerar su tesorería asegurando una liquidez diaria, sin sacrificar seguridad”.

Dice “en un contexto donde los tipos estan a minimos historicos”. Pero ahora van a subir, continuaran subiendo. Lo decia por que si habias empezado a acumular este tipo de producto antes con tipos en negativo, ahora ya estarias adelantado?

Entiendo que si suben los tipos, sube el euribor… sube la rentabilidad de lo que tenga ahi y sera mejor que tenerlo todo en la cuenta corriente donde tienes un 0% de rentabilidad? (menos en myinvestor que algo me dan…)

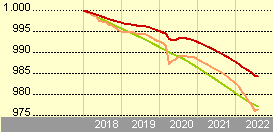

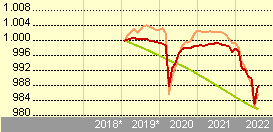

Pero lo que no entiendo es, por ejemplo, para ver la rentabilidad, en la web de morningstar del Groupama Tresorerie:

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04M6M

2018 2019 2020 2021 2022

-0,3 -0,2 -0,3 -0,5 -0,3

En ese periodo, hubiera perdido mas dinero que teniendo la misma cantidad en una cuenta corriente… si se compra ahora es por que se espera que tengas rentabilidad positiva en los años que vienen con tipos altos? y que tipo de rentabilidad se puede esperar?

O es que esta fijado al valor del euro pero al estar respaldado por todo eso que compran (valores del mercado monetario, bonos a tipo fijo y liquidez) es mas seguro que tenerlo en la cuenta corriente de un banco y eso es la idea de un fondo monetario?