A mí me salen estos números

Editado:

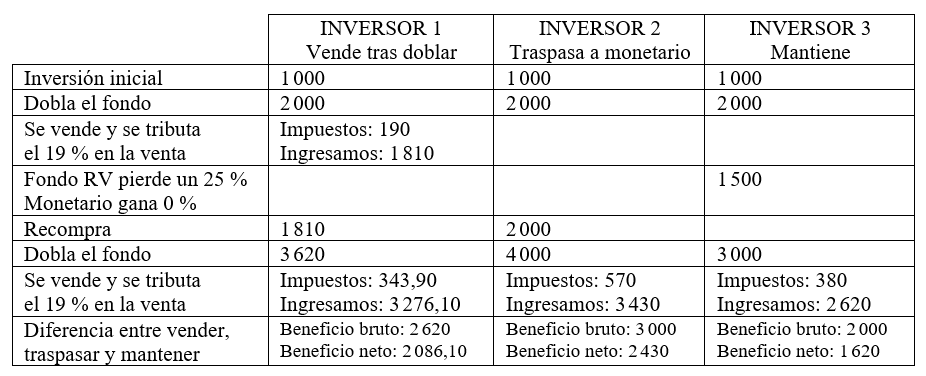

La tabla compara tres escenarios: vender un fondo cuando dobla y antes de una corrección del 25 %, traspasarlo o mantenerlo y luego volver a comprarlo traspasar desde le moentario (es la recompra) o mantenerlo hasta que vuelva a doblar cuando también se vende.