Repasando la lista de fonos de RF que sigo, como era de esperar todos en negativo YTD y a un año y casi todos también a 3 y 5 años.

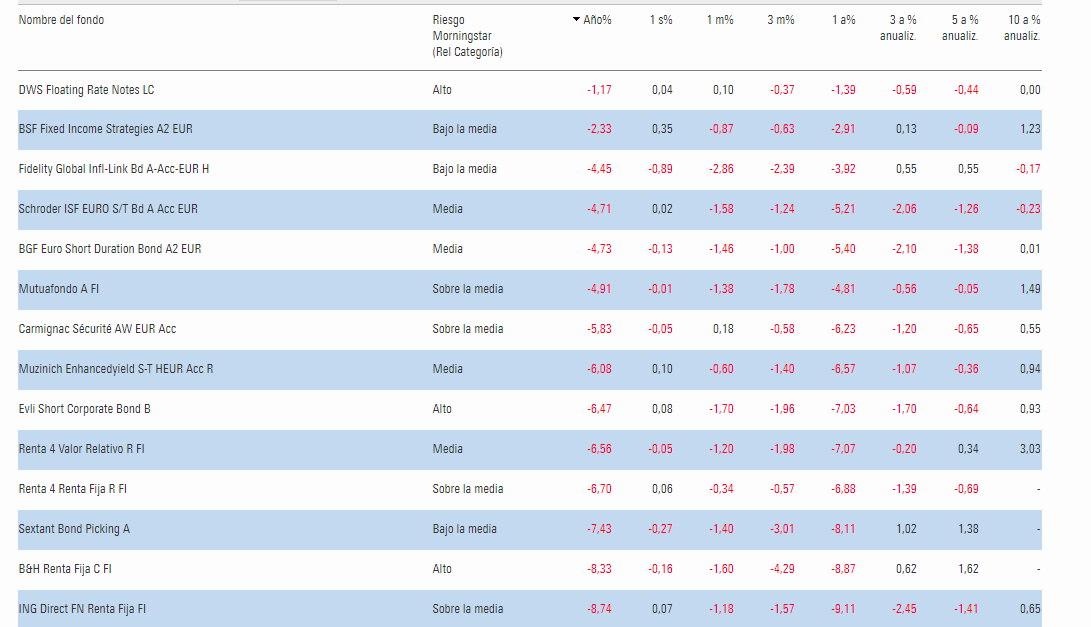

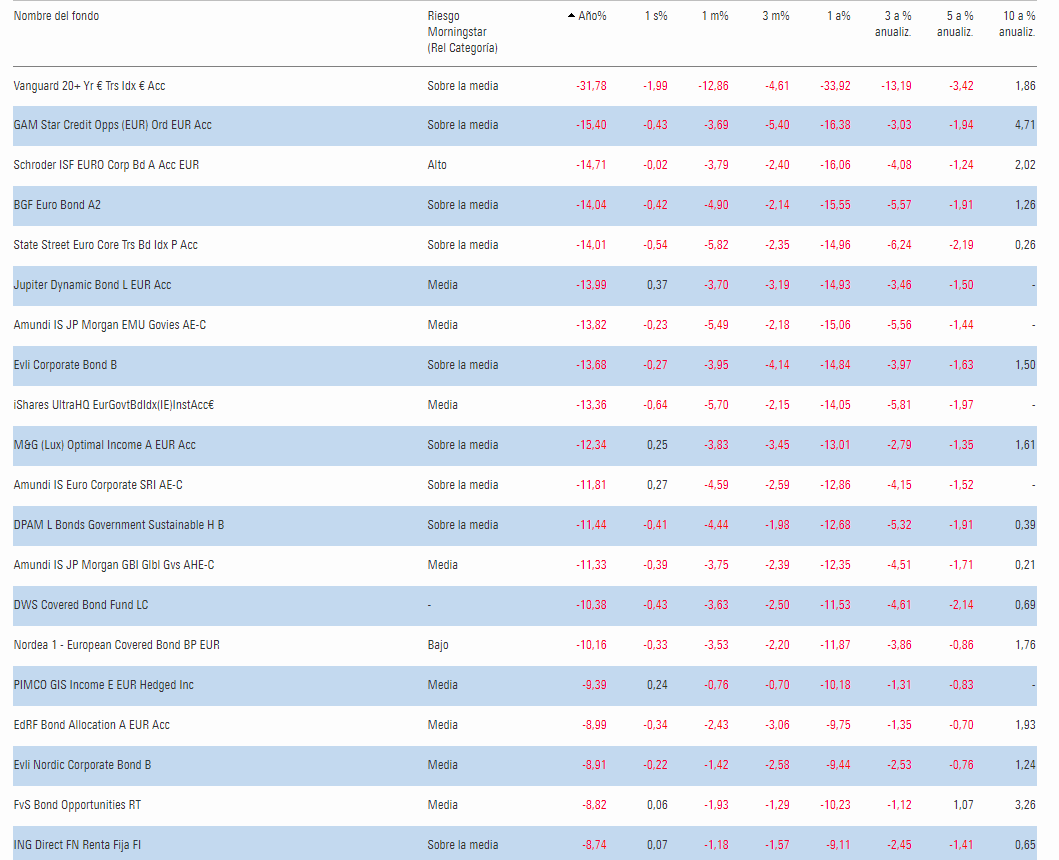

Los únicos que han perdido menos de un 5% YTD son algunos de corto plazo y los ligados a inflación. Hay de corto plazo rondando el -6 ó -8 y los de plazos medios rondan el -9 a -15. En los HY hay de todo, del -7 al -15.

Por supuesto la mayor caída en Vanguard 20+ Year, con un espectacular -32

Los que más caen

Los que menos