Hace un tiempo ya estuvimos debatiendo aquí en +D sobre los analyst rating de Morningstar en este hilo. Las conclusiones fueron que si bien los analyst rating aportan cierta información para discriminar los fondos buenos de los no tan buenos, ni siquiera optando por los Gold está claro que se pueda batir al benchmark en el largo plazo.

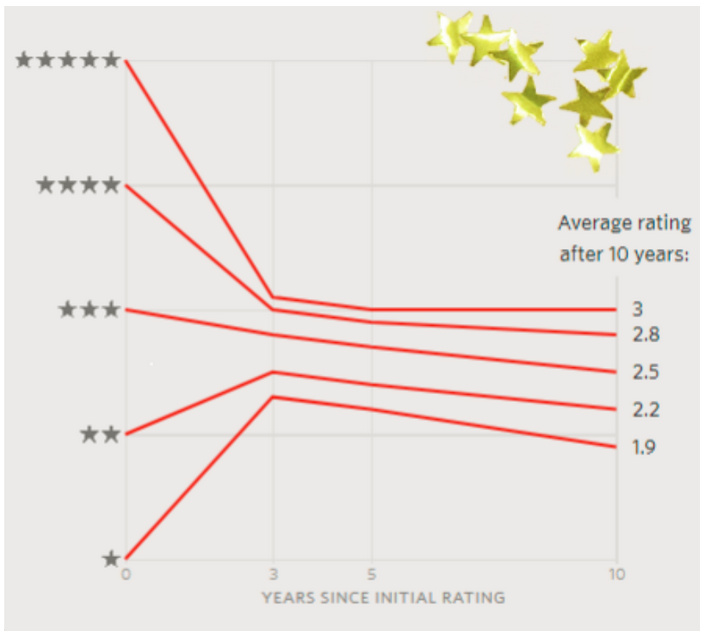

Por otra parte Morningstar lleva años publicando sus ratings cuantitativos en forma de estrellas. Realizan un ranking de fondos con al menos 3 años de historial en función de la rentabilidad ajustada al riesgo, de forma que el top 10% recibiría 5 estrellas, y a partir de ahí se reduce el número de estrellas hasta asignar una sola estrella al 10% con peor clasificación en el ranking.

Desde Morningstar han dejado claro en varias ocasiones que comprar un fondo simplemente siguiendo el criterio del número de estrellas no es una buena estrategia. En general se suele producir cierta reversión a la media, de forma que el fondo que tiene cinco estrellas, en el medio plazo comienza a no obtener resultados tan brillantes, mientras que el que tenía una estrella mejora modestamente. En este gráfico se puede ver la evolución en el tiempo del rating.

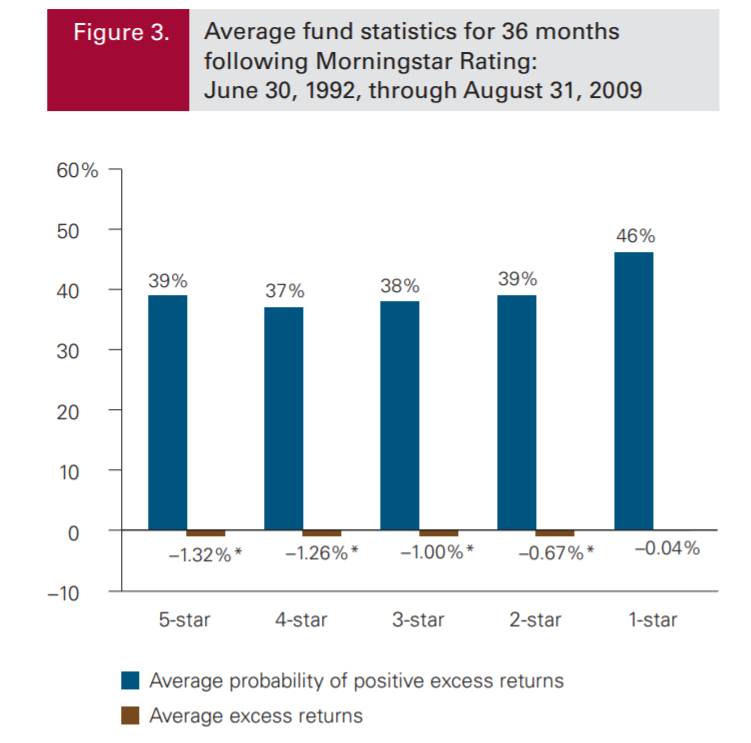

Los fondos de 5 estrellas en solo tres años suelen perder un par de ellas, mientras que los que tenían solo una suelen obtener alguna más. Si nos ceñimos a la rentabilidad, esto es lo que ocurre:

El estudio de Vanguard ya tiene unos cuantos años, pero se ve una tendencia muy clara a hacerlo peor los fondos de cinco estrellas que los de una estrella. Hay que decir al respecto que las evidencias son contradictorias, pues Morningstar tiene algún estudio que afirma que los fondos de una estrella son los que peor rentabilidad siguen obteniendo. En cualquier caso, lo que parece claro es que los fondos de cinco estrellas no son los que mejor rentabilidad van a obtener en un futuro.

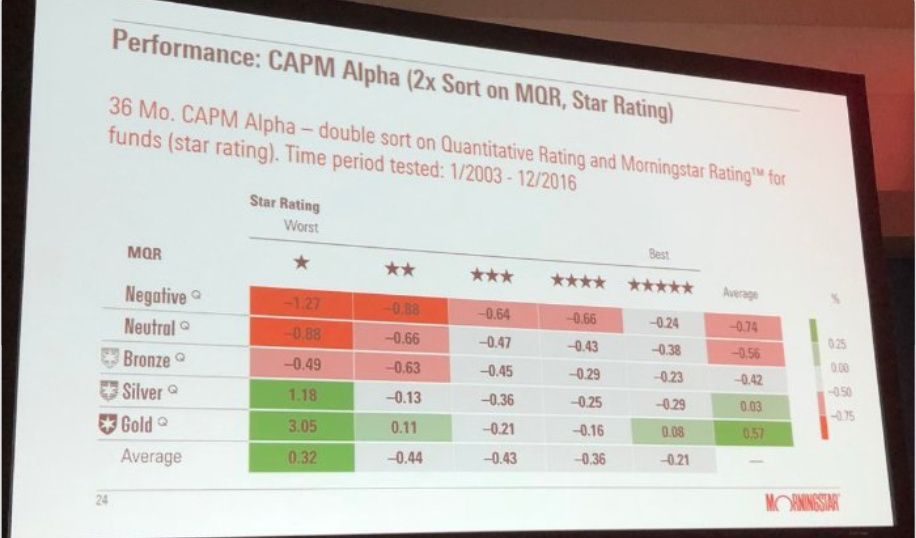

Resumiendo todo lo anterior, podemos concluir que ni un analyst rating de Gold ni un número determinado de estrellas ofrecen elevadas posibilidades de batir al índice de referencia. Pero aquí viene lo interesante. En la reciente conferencia de Morningstar en USA proyectaron la siguiente tabla:

Hacia la parte inferior izquierda se ve el alpha a tres años de los fondos Gold con una sola estrella. Es claramente la más elevada de todas las combinaciones posibles. Es decir, que la mejor opción de inversión de forma “mecánica” sería tomar los fondos Gold con peor rendimiento en los últimos años y apostar por ellos. Esto va totalmente en contra de la actitud de la mayoría de inversores, que o bien persiguen ciegamente rentabilidades (compran fondos que suelen tener 5 estrellas) o bien se fijan en otros detalles que pueden hacer a un fondo tener el rating de Gold, pero cuando vienen mal dadas (periodos de una estrella) huyen en busca de fondos más brillantes.

Me hubiera gustado poder leer el estudio completo, pero de momento parece que no está publicado. Me pregunto también cuántos fondos que bajan hasta tener una sola estrella consiguen no perder el rating de Gold. Tal vez sean pocos casos, pero de todos modos los resultados de la tabla no dejan de ser un toque de atención más a los inversores en fondos. No sirve de nada perseguir rentabilidades, y si se está convencido de la calidad de un fondo es preferible tomar justo la actitud opuesta.

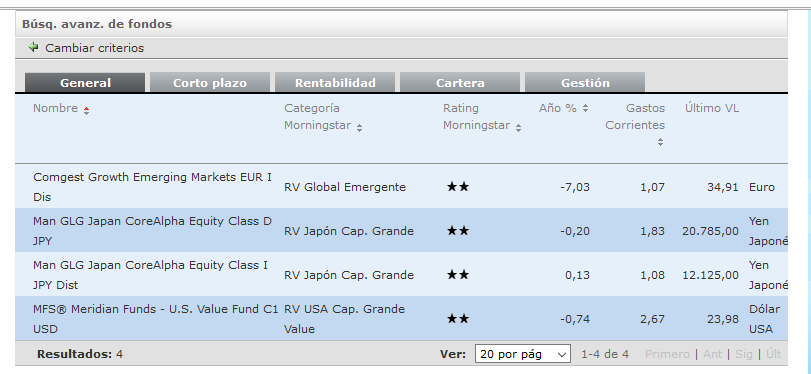

Haciendo un rastreo rápido con el buscador avanzado de Morningstar no devuelve ningún fondo si filtramos Gold y 1 sola estrella. Poniendo 2 estrellas (y manteniendo Gold en los filtros) devuelve estos tres fondos (son 4, pero 2 son diferentes clases del mismo):

El rating cualitativo, _aunque en menor medida _ da peso a rentabilidades. . El rating de estrellas _da más peso a las _ rentabilidades. Un gestor que ha dado recurrentemente buenas rentabilidades puede tener un mal año (o dos!). Al vuelo se me ocurren:

Alken European Opportunities

ELCANO

Cobas

Nordea Stable Return

Edram Emerging Bonds

La rentabilidad en un momento dado no quiere decir nada. Los fondos más rentables en 2007 fueron los que asumieron más riesgo. Por eso me parece muy razonable lo expuesto en el artículo. En lo que (creo que) fallan (fallamos) muchos inversores es en contar las estrellitas a la hora de comprar un fondo… y nos olvidamos que los retornos pasados nada tienen que ver los futuros.

Algo que apuntó en esa línea Fernando Luque en su conferencia de Finect Talks a una pregunta que se le hizo (no recuerdo si de charla con las cervezas o antes). De hecho, dejó muy claro desde su óptica, el no seguir las estrellas, sino los gestores.

En mi caso, jamás me he decidido por un fondo basado en el análisis y búsqueda en herramientas o páginas que exploten sus caracterísiticas y calificaciones.

Pero si reconozco, que una vez sigo un Fondo o investigo, me gusta pasarle el paño por Morningstar, para ver que ha hecho, con cuantas estrellas/categoría lo pintan y en definitiva comparar con otros que tengo en mente o directamente comprados, para ponerme en perspectiva.

Recuerdo que también se comentó, el hecho de invertir en gestores que lo han hecho mal durante un tiempo, o directamente una forma de invertir (Como pueda ser Value, Growth, High Yield), para hacer rotación. Un poco como comenta @apandres.

Ya me gusta poco la rotación de cartera (pero necesaria), me gusta menos esto de “Rotación de Gestores”.

Esto debería estar grabado a sangre y fuego en la mente de todo inversor. Lo que se ve (las estrellas… el liquidativo) es SIEMPRE consecuencia de lo que no se ve… (el gestor). Que de hecho se tiene que buscar en pestañitas… Tengo pendiente una miniaportación en el hilo dónde se hablan de las nuevas gestoras en las que en mi opinión se categoriza como “value” fondos o gestoras… cuando lo que en el fondo (valga la redundancia) es relevante… es el gestor.

En esto, como en otras cosas de la vida… lo que cuenta es el indio que tira las flechas. No el arco con las que las dispara.

Otra cosa que se ve, y no cuenta para nada. es la Marca (de la gestora), aunque se ha visto que,alguna vez por necesidad cuando se va un gestor, se tiende a magnificarla, de forma bastante discutible.

El rating cualitativo sí que tiene en cuenta las rentabilidades, aunque no es lo principal. Se basa en las 5 P (People, Process, Parent, Performance, Price). Aquí está la metodología explicada.

De ahí que me pregunte cuántos casos se darán de mala rentabilidad temporal sin que el analista tenga tentaciones de bajar de categoría al fondo desde Gold a Silver.

Sí, e incluso más tiempo. No hace mucho comentábamos aquí en el foro un interesante estudio de Morningstar que dejaba bastante claro que incluso los mejores gestores atraviesan periodos de varios años malos. El problema para un analista o un inversor es saber cuándo se debe a “mala suerte”, o a que se está invirtiendo en un estilo temporalmente desfavorecido o a que se están haciendo mal las cosas. Es difícil para ambos ir contracorriente y mantener la confianza cuando los resultados no acompañan.

Efectivamente, tiene en cuenta performance pero (creo que!) da un peso secundario a las rentabilidades. Lo que quería decir es que el rating de rentabilidades puras y duras es el de las estrellas. Pero tienes toda la razón del mundo.En cualquier paso dónde ponen el foco más que en rentabililidades se fijan en otros parametros.

Precisamente de ese foco en evitar hablaba en este comentario:

En 2007 el activo más seguro era la vivienda, y en diciembre la gente estaba como loca por el bitcoin. Solamente se puede invertir hacia adelante. Y un mal performance (Cobas está teniendo un año complicado) a mi no me dice nada.

Al final volvemos a lo que se ve y lo que no se ve. Y lo que no se ve es la cartera. Si entiendo la cartera… digamos que para mi no es un problema. El problema surge cuando la situación se prolonga.

La solución: No lo sé… Mi solución parcial está en revisar constantemente la tesis de inversión, y testear si sigue siendo válida o si ha cambiado algo que sea determinante. Y cada caso es un mundo.

Lo que si que es un peligro es comprar lo que sube porque sube.

O mantener algo porque es lo que más “te esta subiendo”.

Es lo que más te ha subido. Y lo que hay que ver es si tiene sentido que esté ahí.

Excelente hilo, para mí la principal conclusión que saco de los rating de morningstar es la reversión de la media de los fondos que se ve claramente en la imagen ya expuesta:

Muy interesante el hilo, y agradezco a todos la información que habéis aportado.

Al respecto del Analyst Rating, bajo mi opinión, sería muy interesante introducir una nueva variable en el análisis, y es la trayectoria del las Entradas/Salidas de Patrimonio en el futuro, en función de las Estrellas asignadas hoy y el Rating Cualitativo hoy (Gold, Silver, etc). Pienso que una variable explicativa del retorno futuro debería ser la reacción en el patrimonio gestionado (entradas o salidas de patrimonio) en función de las Estrellas asignadas hoy, y el Rating Cualitativo asignado hoy, debido a la posible distorsión que pueda crear en la metodología de inversión (pienso que la reversión a la media es otra de las posibles variables que expliquen el fenómeno, junto a alguna otra de menos relevancia, además de, obviamente, el comportamiento de los activos seleccionados).

No obstante lo anterior, dichas relaciones dependen de cómo reaccionen los inversores, esto es, si todos creen que Rating 5 estrellas+Gold es bueno, entraran. Si sucediese lo contrario en un futuro porque cambie la mentalidad de los partícipes, dicha relación se podría romper, y acabar sucediendo lo contrario.