Pues esto también no es una cuestión menor. Las correlaciones no son lineales.

A ver si puedo poner estos días un excel que me monté para medir las correlaciones entre dos activos calculadas a mano… La cosa se movía bastante.

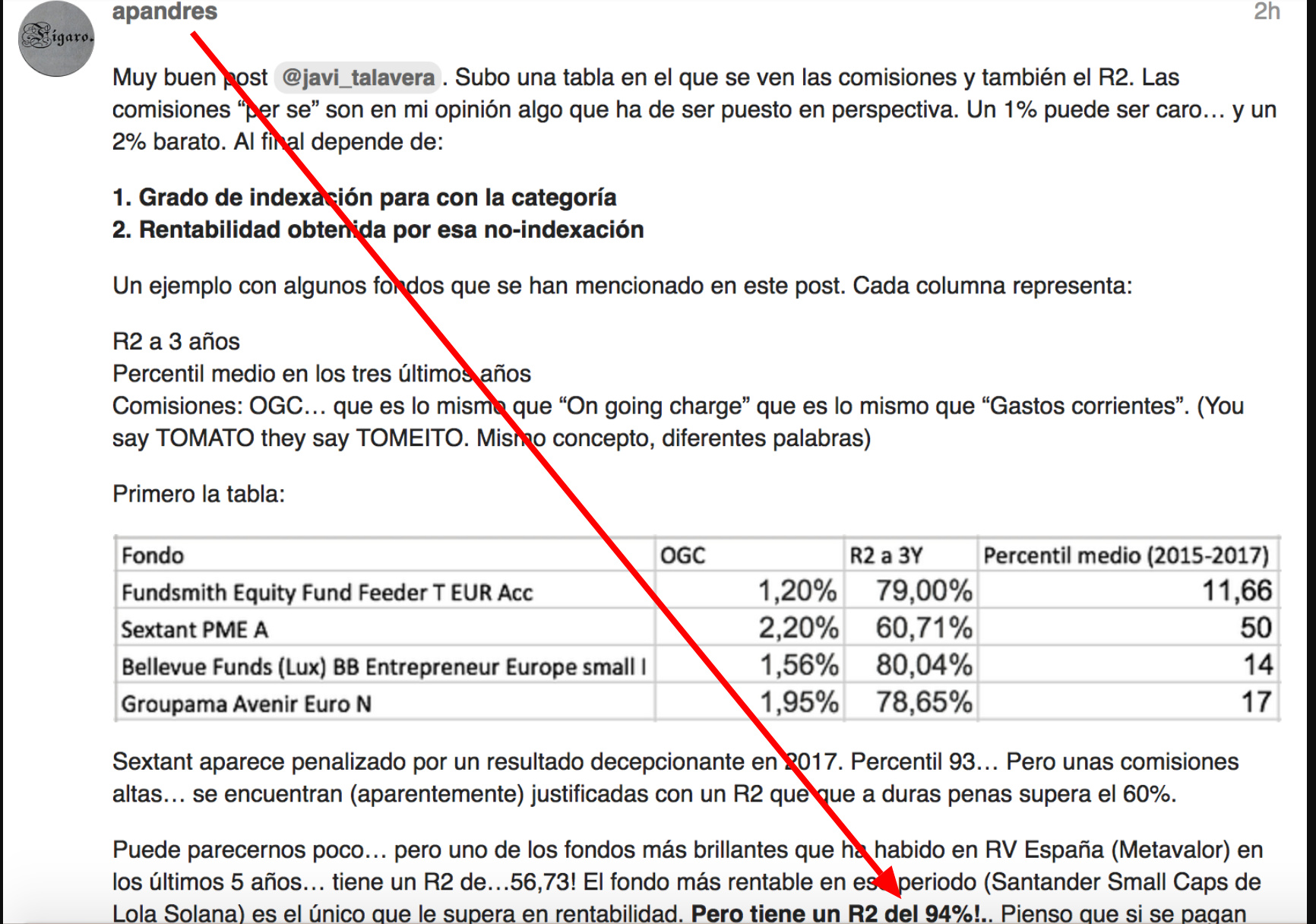

El elegir la medida a 3 años tiene su porque. Es la medida que devuelve morningstar cuando comparas dos fondos.

Dicho lo cual… conforme amplías el horizonte temporal el R2 tiende a acercarse a la medida cosechada a partir de 3 años.

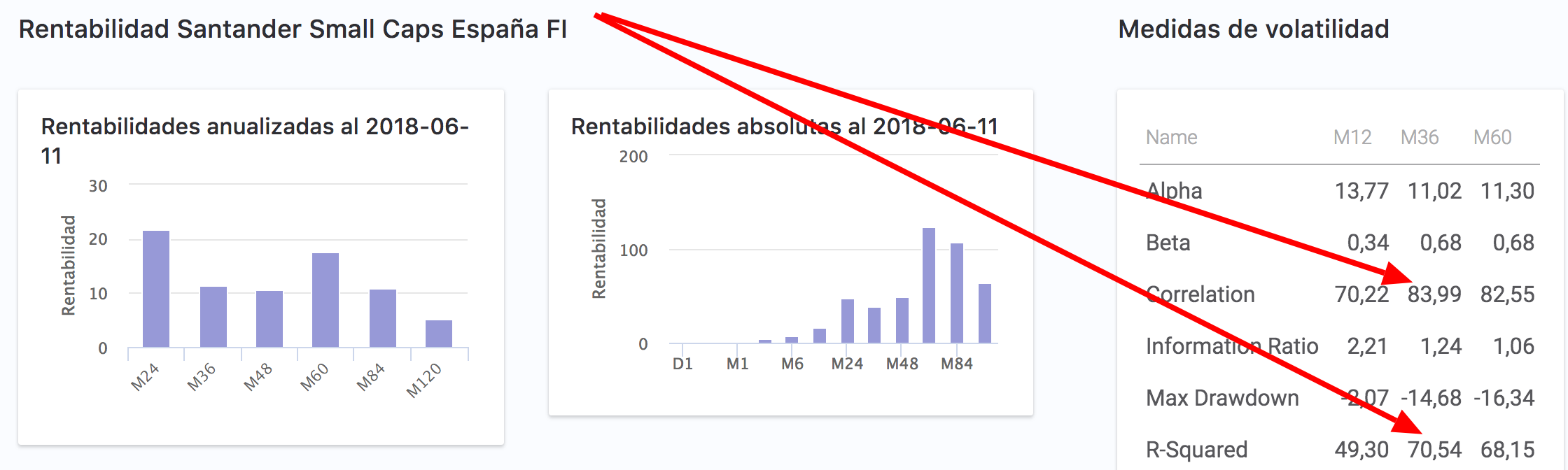

Y también el Santander Small caps:

Dónde podemos concluir que…@apandres ya se ha marcado su primer derrape online en +D.

Al menos los datos de correlación (aún siendo sensiblemente más bajos) van orientados por dónde iba el post original.

Ojo al R2 de Meta (ahora horos) a 1año… 36%!.. se me van a hacer largos los 3 años hasta poder obtener datos de los fondos de Horos.