Independencia financiera, jubilación anticipada, FIRE, libertad financiera…

¿No es acaso éste el fin último -al menos para una parte significativa de los foreros- por el que a diario desplegamos la ingente cantidad de medios que son nuestras inversiones, nuestro esfuerzo laboral, nuestra avidez intelectual por conocer más y mejor sobre finanzas y el mundo de la inversión?

He pensado en publicar aquí mensualmente mi camino hacia la libertad financiera. Invito a otros foreros a hacer lo propio, y animarnos mutuamente en tamaña empresa. También son bienvenidos aquéllos que ya la han alcanzado, pues suyo es el reino de los cielos, y su experiencia puede ser de enorme utilidad.

Lo que no entiendo es por qué el benchmark es una línea recta, más bien debería ser una exponencial. Los primeros años el capital básicamente aumenta a causa del ahorro, pero según pasa el tiempo la mayoría del aumento se debe a la rentabilidad del propio capital.

Con mucho gusto, @Dorado. Qué menos que dar una mínima explicación.

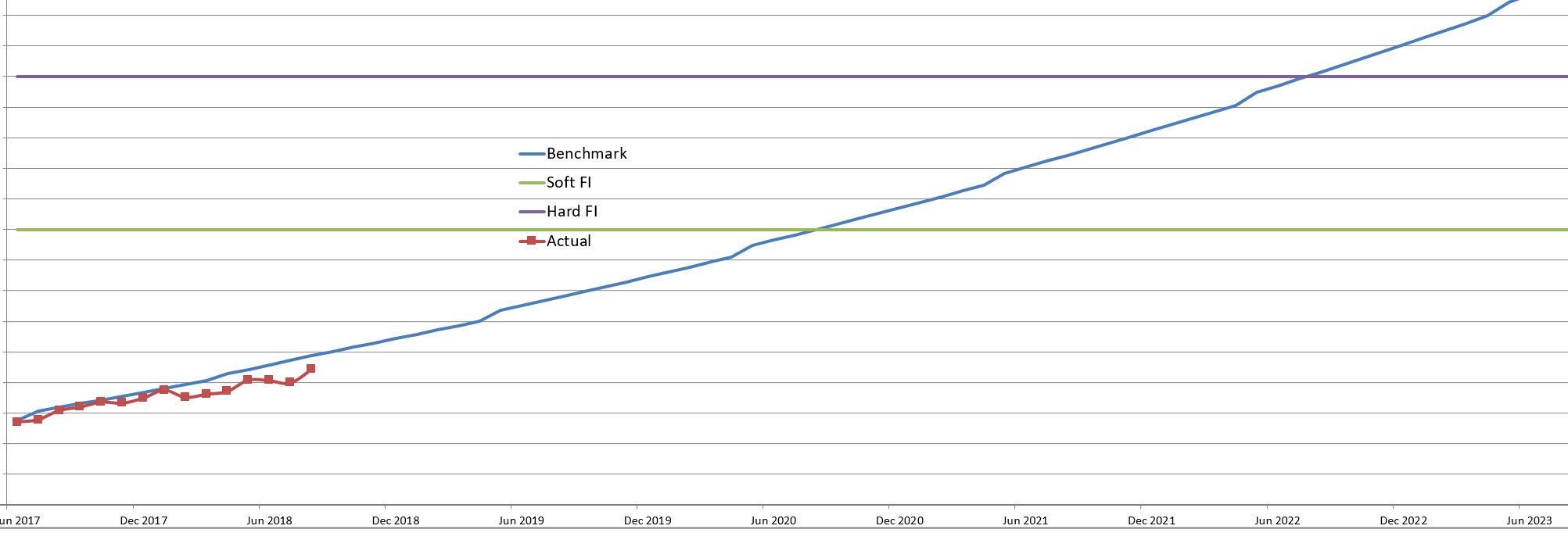

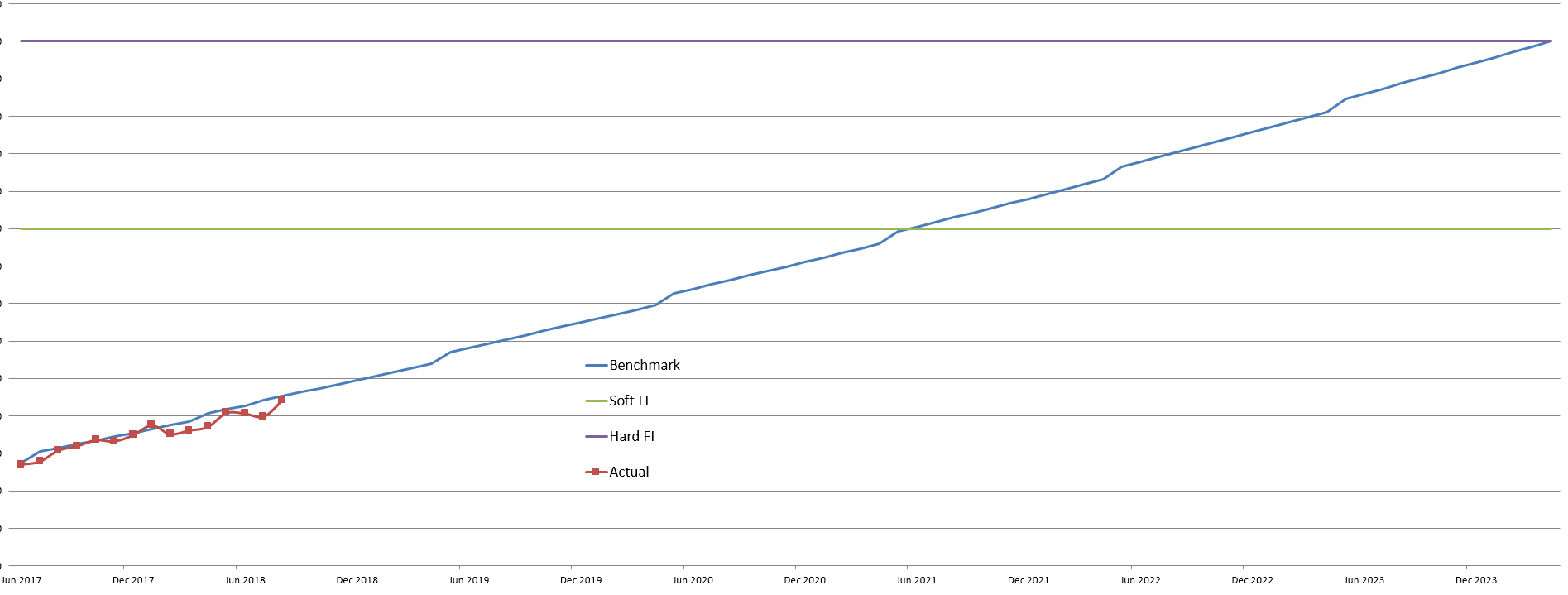

Background sobre la gráfica

Eje abscisas: línea temporal

Eje ordenadas: patrimonio total (ocultado por motivos de privacidad) Benchmark: estimación del patrimonio total de acuerdo con una serie de asunciones o supuestos (ver más abajo) Actual : patrimonio total real Soft FI (Soft Financial Independence): cota de libertad financiera que me permite vivir trabajando a tiempo parcial, o mudarme a una zona con bajo coste de la vida y no trabajar, o compartir los gastos cn otra persona (e.g. pareja o cónyuge) y seguir viviendo en una zona con alto coste y no trabajar. Hard FI (Hard Financial Independence): cota de libertad financiera que me permite vivir sin trabajar, sin condiciones.

Los supuestos en que me baso para trazar el benchmark son:

retorno total nominal sobre el patrimonio total: 12%

inflación media: 3%

tasa de incremento salarial: 0%

tasa de ahorro: 50%

Estrategia

Mi estrategia no es nada sofisticado. El 90-95% de mi patrimonio se encuentra en renta variable. Gran parte en fondos de inversión: AzValor, Cobas AM, Magallanes…

Correcto. De hecho se trata de una función exponencial, lo que sucede es que lo que he graficado muestra un tramo muy pequeño de esa función. Cuando se miran 10, 20, 30 años, es cuando se empieza a apreciar esa función exponencial que vd comenta.

Gracias por compartir. Mucho animo, estas realmente muy cerca! Cuales son tus sensaciones ahora que te queda poco? cuanto llevas con el objetivo de la IF?

Muy interesante y muchas gracias por compartirlo con nosotros.

Una pregunta, en el caso de Hard IF, ¿cuantas veces es el patrimonio total invertido frente a su gasto anual requerido/deseado?

Si mañana baja su cartera un 40 por ciento y tarda en recuperar los niveles actuales unos 7 años supongo que la desviación sobre el benchmark será plausible. Eso no lo ha tomado como assamption supongo…? Lo mide de alguna forma o simplifica esperando un 12 por ciento anual nominal?

No tengo la sensación de que me quede poco. Trato de no verlo así para no sentirme ansioso al respecto. En especial porque, estando hasta las trancas en renta variable, mañana cae el mercado un 40% y mis 4-5 años estimados para la libertad financiera se pueden convertir en 10. También si fundo una familia y tengo hijos la cosa puede pegar un giro significativo. El futuro es totalmente incierto.

La filosofía siempre la he tenido ahí. Desde pequeñito no me gastaba las estrenas (quizá en la España más castellana se llamen de otro modo) que me daba mi abuelo. Siempre he ahorrado por instinto sin saber bien por qué. Un año sabático, pensaba a veces. Descubrí el movimiento FIRE o Mustachian, más conocido en USA, hará unos 4 años.

De hecho ya me estoy alejando del benchmark! Digamos que hago como que me creo la narrativa value de que lograrán retornos de dos dígitos en el largo plazo. Tomo 12% de retorno con 3% de inflación como escenario standard. Esto es un 9% real, y recordemos que la bolsa estadounidense tiene un retorno real histórico del 6-7%. Y sí, en cualquier caso con renta variable cualquier parecido de las estimaciones con lo que al final será es pura coincidencia. Si la bolsa cae un 40%, mis sueños húmedos de libertad financiera se postergarán considerablemente.

Respondiendo al compañero de más abajo voy a pegar ahora la simulación con un 6% de retorno.

Gracias amigo. Unas 25 veces. Pero depende mucho de la situación personal y familiar. Si sigo siendo un soltero de oro, o de plata, me puedo ir a las 30 veces. Con 3 hijos me voy a las 20 veces.

Buena sugerencia, y quizá más realista. Este es el gráfico con 6% de retorno y 3% de inflación (ergo retorno real del 3%). La libertad financiera se postergaría entonces a algún momento del 2024.

Eso sería terrible. Sin más. Por esto me planteo a veces la posibilidad de hipotecarme. Tengo en la mesa un préstamo hipotecario con unas condiciones excelentes. Los retornos de la inversión en vivienda son menos variables en mi zona concreta que los de la bolsa. Mis estimaciones serían entonces mucho más verosímiles.

Todo depende de tus ingresos y de las actividades que realices con tu/s hijo/s. Nuestro gasto mensual promedio era de 1.300€ entre dos. Y ahora es de 2.000€… guardería/colegio, extra escolares, un billete más de avión, un plato más en el restaurante…

Calcula como poco un 50% más de gastos