Muy interesantes todas las respuestas. Francamente, yo no tengo una posición clara del todo. Entiendo bien los argumentos de los detractores y en cierta medida los comparto. Y como los comparto, esto es algo que, como ya ha mencionado algún compañero, me plantearía única y exclusivamente con una muy pequeña parte de la cartera y con cantidades con las que uno se sienta tranquilo ante el riesgo que asume. Pongamos un ejemplo: en mi caso, yo soy estudiante de oposiciones. Como todos sabemos, en este país la función pública ofrece una estabilidad altísima en los ingresos. Me pongo en la piel de alguien con ese perfil (o con perfiles similares con la vida montada y estabilidad financiera) y es en este tipo de casos en los que no veo ninguna locura dedicar una pequeña parte a este tipo de inversiones más exóticas. No se trata de confiarle a esto tus ahorros para la compra de una vivienda o la jubilación. Por otra parte, y en la línea de lo comentado por frankpoole, yo personalmente soy incapaz de concebir pensar en estos productos sin hacer un mix con etf apalancado de renta fija.

Les comparto algunos puntos de un trabajo que estaba leyendo, y que ilustra bien el caso de los defensores.

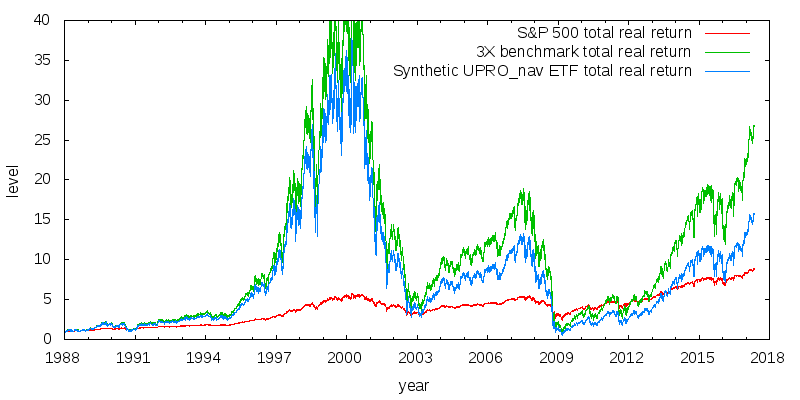

El primer gráfico son las simulaciones con los datos históricos de un apalancado al sp500 (en rojo con etf y en negro apalancándote por tu cuenta). Malísima pinta, en la línea de lo comentado por Alanturing.

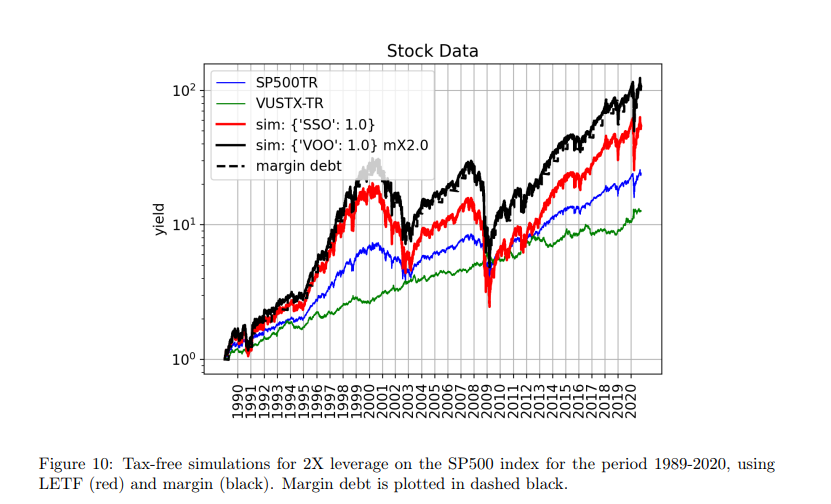

En este otro la misma simulación con 50% apalancado al sp500 x2 y 50% bonos a 20 años apalancados también x2. Mucha mejor pinta.

Sin embargo, la parte más interesante son las simulaciones que hacen con los datos históricos generando miles de muestras de periodos de 10 años para generar distribuciones de probabilidad de los resultados de las distintas carteras.

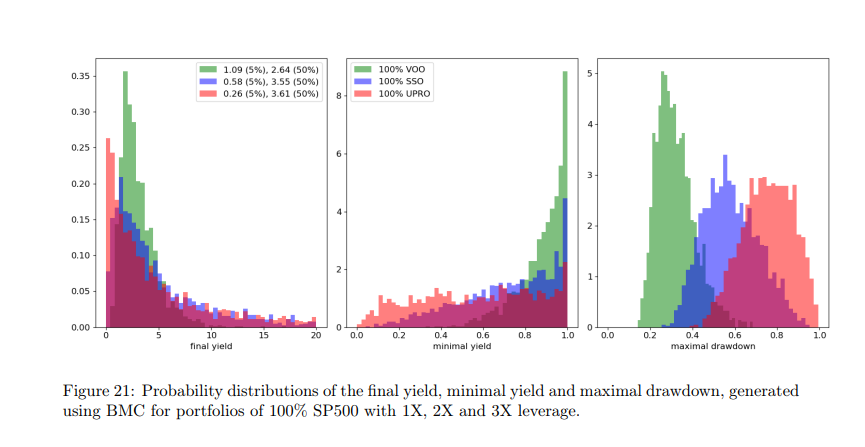

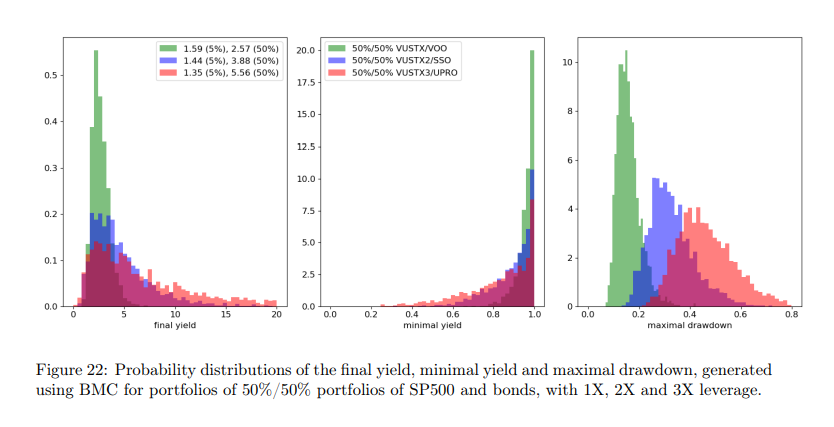

Aquí solamente con 100% acciones tanto sin apalancar (verde) como x2 (azul) y x3 (rojo). Toman como medidas de riesgo las caídas máximas y el percentil 5 del retorno mínimo durante el período de 10 años. Bastante horrible.

Con bonos, como se esperaba, cambia la cosa: “The mixed 3X leveraged portfolio beats the

nonleveraged 100% SP500 portfolio on both risk and reward, by a vast amount. The leverage does

increase the psychological risk metrics, meaning the investment is a much more bumpy ride, but the

(rational) end result is much better”. Sin irnos a ya al x3, hipotéticamente y siendo (dentro del riesgo) conservadores, un x2 con una parte pequeña y cantidades que uno en función de su situación pueda asumir sin perder el sueño, no creo que sea una locura total.

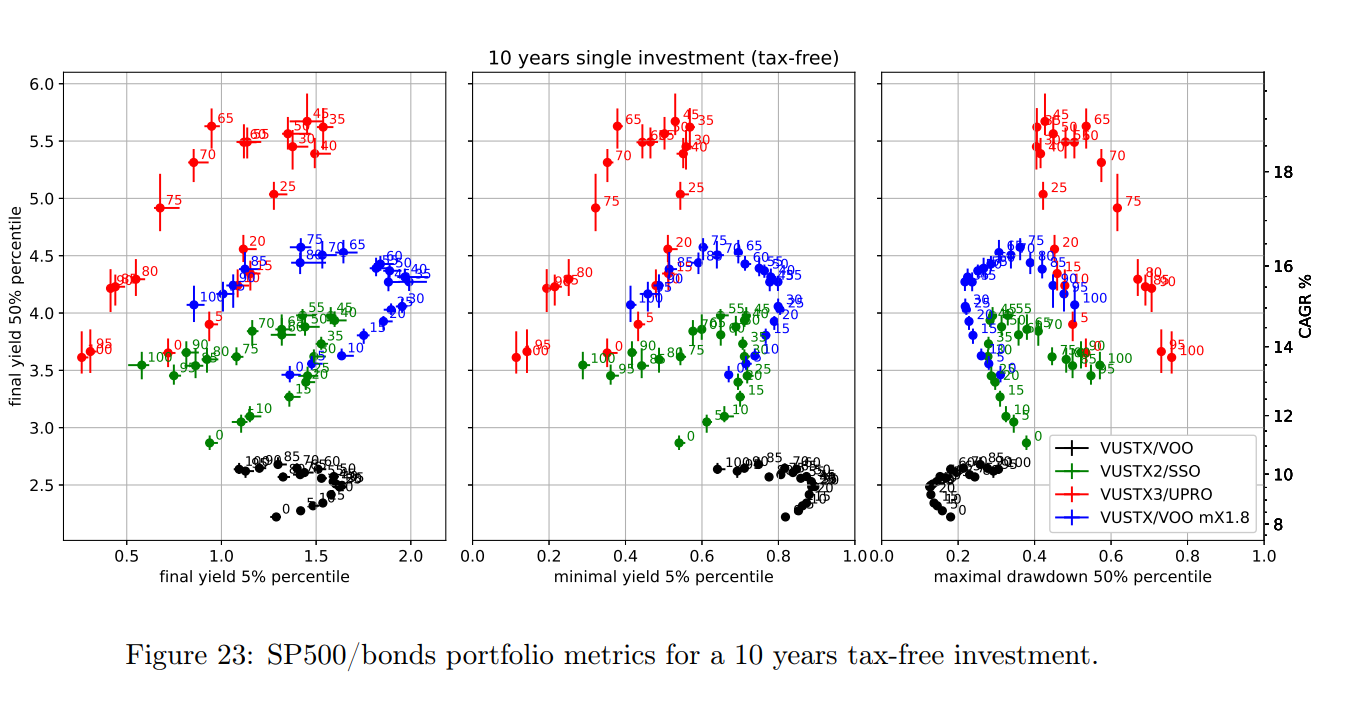

Este otro gráfico con simulaciones para periodos de 10 años es también interesante porque muestra las mismas métricas para los distintos grados de apalancamiento y con diferentes combinaciones de peso en acciones (los numeros al lado de cada punto).

Si nos ponemos en el x2 (por quedarse con el término medio) con bonos y con un peso de 40 o 45% por ejemplo las caídas máximas no son superiores a un benchamark sin apalancar con 100% acciones. Y los retornos son mayores.

En palabras del autor: “For a long term (10 year) investor happy with the (rational) risk of 100% stocks (SP500 or NDX100) unleveraged portfolio, switching to a 3X leveraged portfolio with around 35%-45% stocks allocation can significantly boost the reward, while reducing the (rational) risk at the same time. If the same investor does not wish to take on more psychologal risk than what the 100% unleveraged stocks portfolio offers, then switching to a 2X leveraged portfolio (40%-60% SP500 allocation and 35%-45% NDX100 allocation) can deliver higher reward with lower risk (both rational and psychological)”.

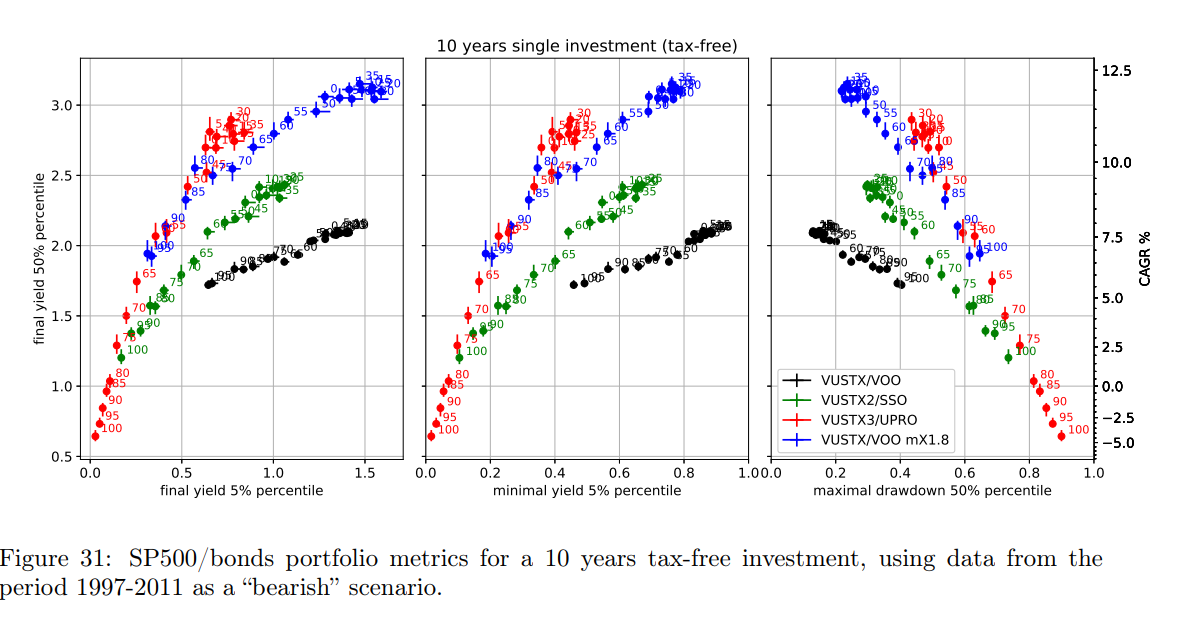

Un último ejercicio interesante que se hace es simular períodos de 10 años con datos solamente de la peor época (1999-200). Incluso en este escenario, si se compara con el benchmark 100% acciones puedes obtener ese mismo riesgo y mejor retorno. Si estas por ejemplo con x2 en pesos menor de 50 incluso compites en riesgo con carteras sin apalancar que tengan menos de un 100% en acciones

“Our results show that for a long term (> 10 year term) investor that is happy to take on the risk of

100% stocks (SP500 or NDX100) unleveraged portfolio, switching to a 3X leveraged portfolio (using leveraged-ETFs) with around 35%-45% stocks allocation (SP500 or NDX100) can significantly boost the reward, while reducing the (rational) risk at the same time. If the same investor does not wish to take on more psychological risk than what the 100% unleveraged stocks portfolio offers, then switching to a 2X leveraged portfolio (40%-60% SP500 allocation and 35%- 45% NDX100 allocation) can deliver higher reward with lower risk (both rational and psychological)”.

Les dejo el enlace del trabajo por si es de interés: [2103.10157] Leveraged ETF Investing

Mi opinión sobre todo esto es que muy bien, PERO, como señalaba AlanTuring hay dos cosas que son las que son y no son objetables: El pasado es pasado. Probablemente este tipo de ejercicios sean lo mejor que se puede tener para tomar decisiones informadas, pero las limitaciones son las que son. Nadie garantiza que el mercado lo vaya a hacer igual en el futuro ni que las correlaciones que en esos periodos han ido bien para protegerse con bonos sigan siendo las mismas en el futuro. Y además, una de las cosas que me preocupa y que también se señaló: El riesgo de que un buen día pegue la cosa un petardazo, la gestora liquide el ETF y muy buenas tardes.

Así que sí, yo les doy la razón un poco a todos. No podemos infravalorar los riesgos y desde luego impensable sin bonos, pero incluso con bonos, yo jamás metería aquí partes sustanciales de mi dinero. Ahora bien, como parte pequeña y más exótica de una cartera visto lo visto tampoco creo que se pueda calificar de locura.

Un placer leerles.