Muy buenas: he estado leyendo con interés este hilo porque aunque apenas llevo unos meses invirtiendo en fondos indexados y activos, me han dado curiosidad este tipo de ETFs, no para invertir en ellos (quién sabe en el futuro) pero sí para comprender su funcionamiento y estrategias.

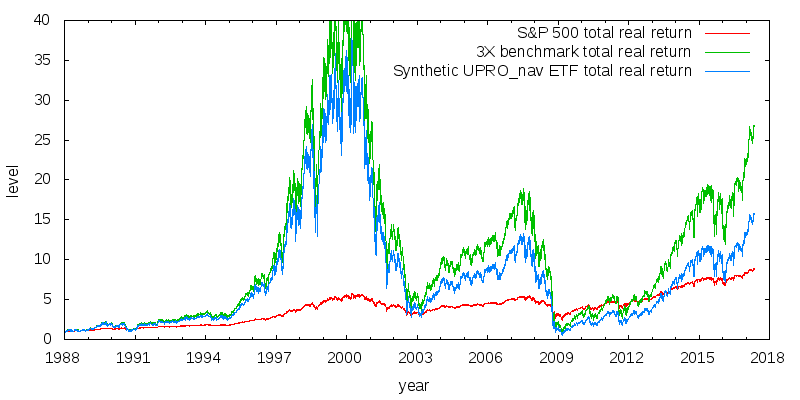

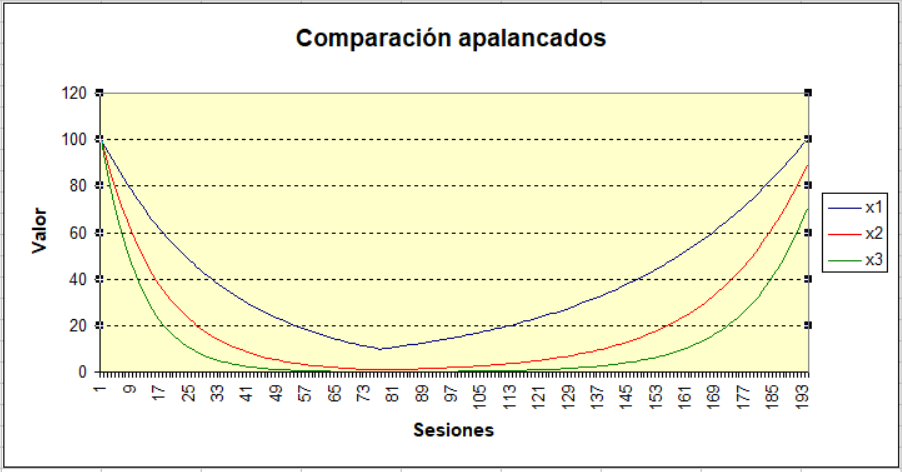

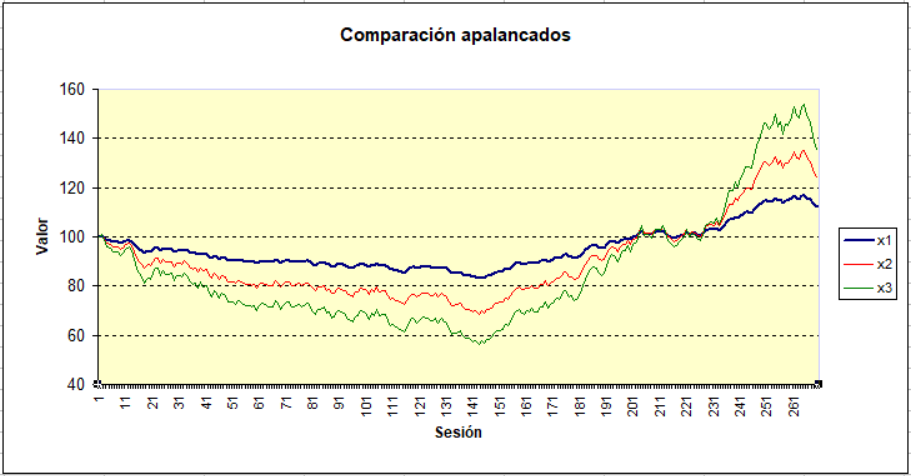

Es curioso, porque la primera imagen que me he formado sobre estos productos tras leer información por internet vendría a ser: “ok, productos apalancados para traders y corto plazo, no aptos para comprar y mantener debido al volatility decay, a las matemáticas del interés compuesto o como se le quiera llamar”. Sin embargo, después he empezado a leer algunos papers académicos donde muestran que no necesariamente tienen porque ser malas opciones en el largo plazo, aunque obviamente no se vaya a cumplir ese X2 o X3 en períodos de, según algunas investigaciones, más allá de un mes.

Algunos papers hacen simulaciones de combinaciones con bonos del tesoro a 20 años también X2 o X3 y los resultados muestran que sí podrían amplificar las rentabilidades a largo plazo manteniendo a raya la volatilidad extrema que se obtendría de usar una estrategia 100% acciones. A priori no me parece una locura probar una cartera así con una pequeñísima parte del patrimonio que no suponga un drama perder. He visto un trabajo en el que sugieren un 50/50 con TQQQ o UPRO y TMF, con rebalanceos cada dos meses y obtienen rentabilidades superiores reduciendo mucho volatilidad y la caída máxima de la cartera. (Luego enlazo el paper si es de interés, ya que ahora no lo tengo a mano).

Otros trabajos incluso llegan a hacer un cálculo del apalancamiento óptimo según el índice, obteniendo por ejemplo un X3 para el sp500 o un X2 para el nasdaq.

Quisiera preguntarles a las personas que llevan este tipo de productos si aplican algún tipo de estrategia de Risk parity combinándolos, como sugieren algunos trabajos con bonos del Tesoro a largo plazo también leveraged.

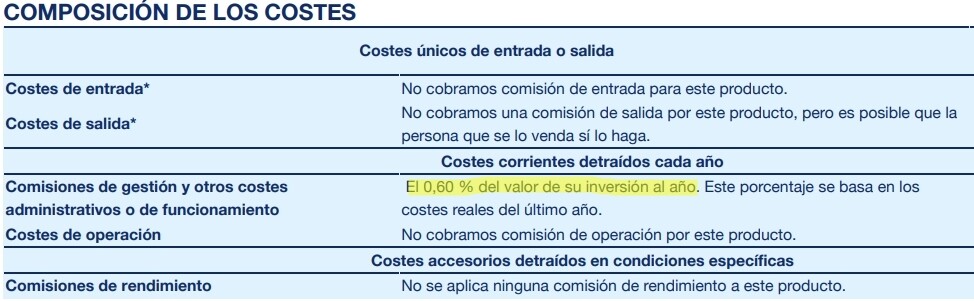

Por otra parte, dado que los ETFs más típicos (TQQQ, UPRO o el TMF para los bonos apalancados) son de USA y no están disponibles para inversores particulares desde España, me pregunto qué productos de este tipo y en qué brokers se pueden adquirir desde nuestro país. Sé que Wisdomtree tiene apalancados tanto al SP500 como al Nasdaq, así como bonos a 10 años, sin embargo no he encontrado ningún X2 o X3 de bonos a 20 años como el TMF. Con respecto a esto último, ustedes que saben más ¿Creen que combinar por ejemplo un 40/60 o incluso 50/50 entre un Sp500 X3 y bonos del tesoro a 10 años X3 cambiaria mucho la protección por descorrelacion que dan los bonos a 20 años? Lo pregunto porque los trabajos que he visto todos emplean el TMF con bonos a 20 años y desconozco si hay mucha diferencia con los bonos a 10 años en cuanto a ese papel de cobertura para reducir volatilidad y descorrelacionar.

Disculpen si pregunto cosas muy básicas o demasiado obvias, dado que este era un campo muy desconocido para mí hasta hace bien poco, uno siempre tiene la sensación de ir caminando sobre arenas movedizas.

Saludos