Cuidado con esto! Iván Martín si sumamos los 3 fondos que Gestiona, tiene más de 110 compañías en conjunto y son bastante menos en el equipo de análisis.

Hay que tratar de analizar el conjunto y no únicamente uno en particular.

Si alguna recomendación le voy a hacer hoy es la que acaba de leer.

Efectivamente es un aspecto muy importante a tener en cuenta, uno no termina de aprender. Estoy contento entonces de ir por el camino correcto, el del aprendizaje, lo considero apasionante .

Hay que recordar también que el equipo que tiene Iván Martín tampoco es del tamaño del que tienen en Bestinver, en Cobas o AzValor.

Tampoco es que sea muy objetivo con el tema del número de posiciones. No me gustan los fondos con un número demasiado bajo aunque 30 y pico ya lo considero razonable.

Al final es otra forma de concentrar la cartera e incrementar la dispersión de resultados, algo que suele gustar cuando sale bien pero que genera una situación que no es fácil de manejar, ni para el gestor ni para los partícipes, cuando los resultados no acompañan.

Es cierto lo que indica aunque también,creo, hay que tener en cuenta la rotación de las carteras. Entendida como la entrada y/o salidas de posiciones, no aumentos o decrementos de peso.

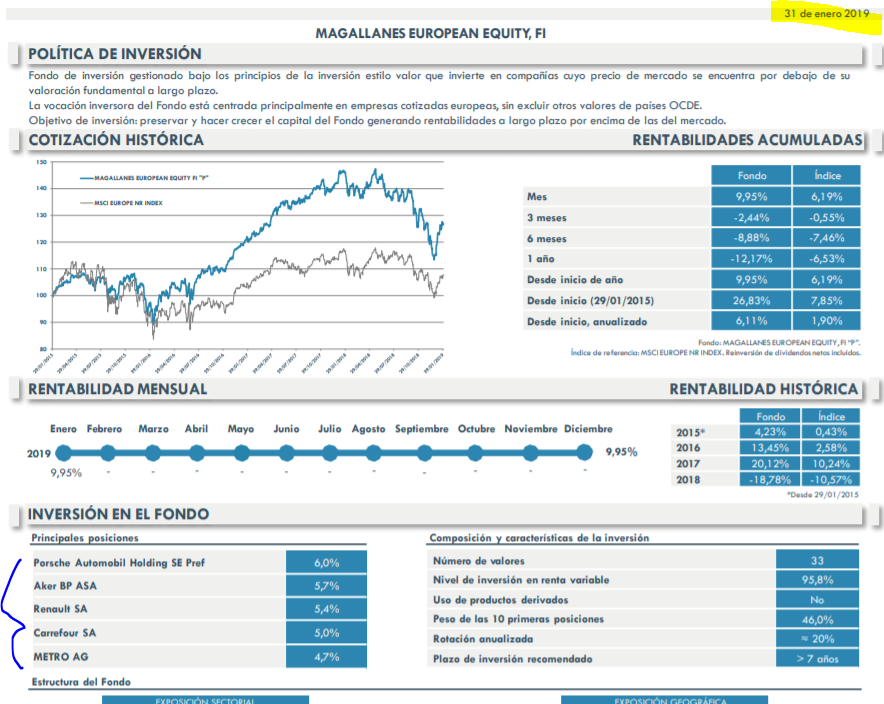

Hay que reconocer aquí a Magallanaes que es muy estable.

Efectivamente. Muestra convicción en las tesis de inversión y paciencia. Pero ojo que también hay que verle la parte mala. Si no me equivoco, por poner un ejemplo, tenían acciones de Arcelor Mittal a principios de 2016 cuando cotizaba a menos de 10. Y seguían teniendo acciones de Arcelor Mittal en 2018 cuando llegó a 30 o casi. En bastante menor % pero seguían en parte en cartera. Obviamente no estamos ante un “compounder” y el precio marca muchísimo el riesgo asumido ni que la acción y la tesis de inversión sea la misma.

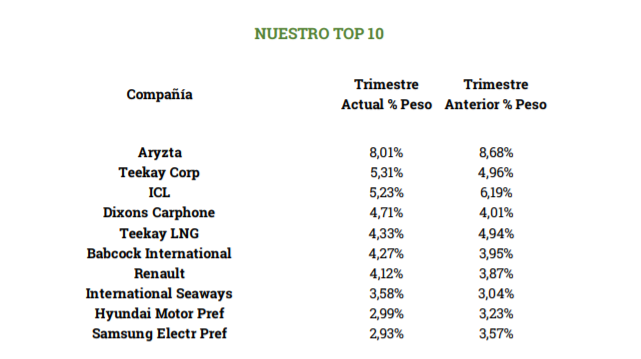

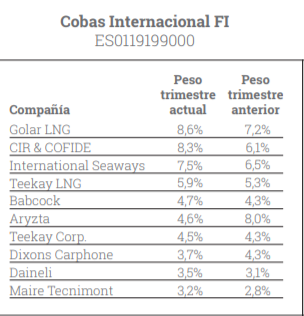

No tanto en la rotación de los pesos, pero en cuanto a nombres, Cobas rota menos la cartera que Magallanes.

También hay que analizar el contexto, Magallanes en general lo que ha rotado ha sido por revalorización sustituyendo la cartera y en el caso de Cobas sus principales posiciones están rumbo hacia el sur desde el inicio.

Por lo que mediante este análisis sacar la respuesta es complicado.

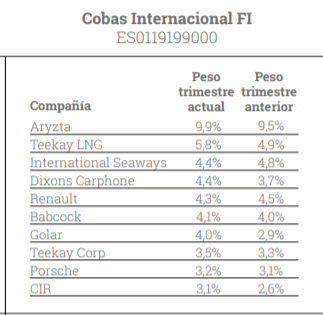

¿Tendría Cobas la misma cartera ahora si las posiciones principales le hubieran subido significativamente?

Lo más seguro es que no.

En el caso de Magallanes,

¿Seguiría teniendo las mismas posiciones que desde el inicio si el precio de las mismas se hubiera ido hacia el sur?

Complicado de analizar las rotaciones si no se ve compañía a compañía por qué se ha rotado y en qué condiciones de mercado.

La verdad que es usted una enciclopedia estimado @camacho113…cobas no lo llevo así que no lo sigo en detalle y de Magallanes llevo el micro solamente.

Sin llegar a un análisis tan detallado como el suyo en estos dos últimos años pocas entradas o salidas ha tenido. Creo que el top five que reporta mes a mes viene más por revalorización.

Es cierto lo que indica @agenjordi con Advance Holding llegó a pasar de 40 y solo redujo no vendió en su totalidad.

Es difícil acertar en cualquier caso porque sin duda el precio es muy relevante en el value, quizá en compaunders o Growth lo sea un poco menos.

Pero si, efectivamente con los datos que muestra Cobas demuestra mucha convicción. A mi, sin entrar a valorar el rendimiento, es algo que me gusta.

Conforme más movimientos haces más probabilidad tienes de equivocarte.

Les dejo algunos enlaces (en inglés todos)

Brightalk requiere registro pero es gratuito y es donde suelen colgar estos webcasts junto con los de otros fondos.

Mira que me gusta leer los informes de los rating cualitativos de Morningstar (Gold, Silver, Bronze, Neutral, Negative). Suelen aportar datos, más el informe que la propia cualificación , sobre la forma de gestionar que a veces no se ven en según que datos.

Sin embargo que una gestora que lleva una temporada complicada se le rebaje significativamente los ratings llegando a estar alguno de sus buques insignia con ratio Negative, me hace poner en duda la propia convicción de largo plazo de la gestora en esos ratings.

Algo que por otra parte se había hablado en los magníficos artículos de @Cygnus sobre ellos.

Otra gestora que estuvo de moda hacia 2015 por sus buenos resultados 2012-2014, y que también se apuntó al long/short

Pero que tras la bajada de 2015-2016 perdió lustre.

Somos muy cortoplacistas al fijarnos en los resultados y 2-3 años buenos o malos nos hace cambiar radicalmente de punto de vista

Para mi lo que me impidió acercarme a Alken eran sus comisiones desmesuradas del orden de 2+10 en las clases “baratas” (clase R, con custodia en R4 asi que supongo no retrocederan) e incluso el 2.6+10 en las caras (clase A sin custodia)

Ando buscando un fondo de megatendencias para una parte pequeña de la cartera. Estoy estudiando el Dpam Newgems https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000QDUD

Pero me parece que es un fondo de moda y que probablemente haya otros mejores. Quería aprovechar antes del cierre de BNP para poder entrar en una clase barata. ¿Qué opinan ustedes sobre los fondos de megatendencias? Y, ¿cuáles recomiendan?