Cada vez va teniendo más adeptos la indexación. Afortunadamente ahora hay más vehículos que antaño, tanto fondos como ETFs, para poder llevarla a la práctica. Y además la competencia por ofrecer las comisiones más bajas ha llevado a que existan diversas opciones con costes muy contenidos, e incluso en el caso de Fidelity se ha llegado al coste 0. Aunque cuidado, como dicen sus competidores, cuando no te cobran por algo por algún otro lado se lo van a acabar cobrando.

Para Estados Unidos es fácil encontrar fondos y ETFs baratos. Y también en el caso de fondos globales. Para otras opciones más exóticas lo más probable es tener que acabar pagando algo más, pero por lo general siguen habiendo opciones atractivas.

Algunos de estos fondos alquilan sus acciones, de modo que obtienen algo de rentabilidad extra que ayuda a paliar el impacto de comisiones y gastos varios.

En cualquier caso, lo que es común a todos los fondos, tanto indexados como activos, es la retención que sufren en los dividendos de las empresas de sus carteras. Es algo inevitable hoy por hoy y por ello los benchmarks suelen ser siempre con dividendos netos, no brutos.

En realidad el uso de este tipo de benchmarks no siempre es lo más adecuado puesto que los fondos estadounidenses no sufren retención en los dividendos de su país, al igual que ocurre en España con los fondos nacionales. En esos casos lo justo sería compararse frente a índices con dividendos brutos.

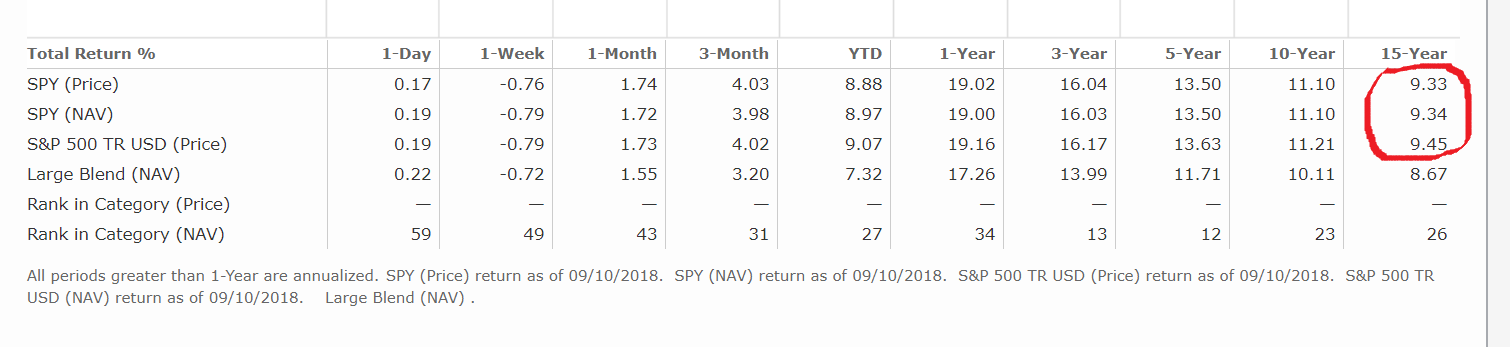

Aquí se puede ver la comparativa entre el conocido ETF SPY y el S&P 500 TR (con dividendos brutos). Lo que pierde respecto al índice solo es un pequeño 0,12% a quince años.

Si hablamos de fondos globales, los gestores serán capaces de recuperar esas retenciones en algunos países, lo que ayudará, además del alquiler de acciones comentado anteriormente, a que el fondo quede rezagado en menor medida de lo esperable respecto al índice con dividendos netos. Aquí podemos ver el caso del Amundi Index MSCI World que a tres años solo pierde un 0,18% anual respecto al índice con dividendos netos cuando el TER es de 0,30%. En la imagen pueden ver la rentabilidad frente al índice. Morningstar comete un error y falta un signo negativo delante del 0,18%.

Tanto si uno invierte en acciones como si usa fondos sufrirá las retenciones de los dividendos que paguen las empresas que posee de forma directa o indirecta. Pero la clave del asunto es que en el caso de fondos y ETFs tributará dos veces. La primera a través de estos, y la segunda cuando el fondo o ETF reparta dividendo, o si no lo hace, cuando el inversor comience a vender participaciones.

Piensen por un momento en el impacto de esta doble tributación. Tomemos un fondo global. El dividendo actual es del 2,38% para el MSCI ACWI. Una retención promedio del 20% supone un 0,48%. Eso sería lo que tributaríamos más o menos si tuviéramos las acciones que componen el índice.

Pero si somos inversores en fondos, pagaremos “solo” en torno a un 0,36% (porque los gestores consiguen recuperar 0,12%, siendo generosos) y luego de lo que quede acabaremos pagando un 20% más en el momento de cobrar dividendo o vender participaciones.

Veamos los números: el dividendo neto para el fondo queda en un 2,02% (2,38%-0,36%). Como sobre este dividendo aún tendremos que tributar un 20% debemos restar otro 0,4%. De modo que al invertir mediante fondos globales hemos pagado en total 0,76% (0,36%+0,40%). Por tanto hemos acabado pagando un 0,28% de más en tributos que en el caso del inversor en acciones y a ello hay que añadirle alrededor de un 0,30% extra en gastos corrientes.

Si cambiamos a modo deep ahorro que tanto gusta por estos lares deberíamos poner el grito en el cielo por el gasto de casi un 0,6% anual y buscar alternativas menos gravosas.

La primera solución pasaría por limitar la diversificación ciñéndose solo a aquellos países donde no practiquen retención al ETF o fondo doméstico (USA, Francia, España…). El inconveniente es que nos vamos a dejar muchas regiones del planeta por cubrir.

Otra opción es fabricarse una cartera indexada casera, comprando uno mismo las acciones. Se podrá objetar con razón que para el inversor medio no es práctico comprar las cerca de 1600 empresas que constituyen un MSCI World, por ejemplo. Pero no creo necesario llegar a ese extremo. Pienso que con 100 empresas ya se conseguiría una diversificación suficiente.

¿Cómo implementar esto?

El primer paso es buscar un bróker que no cobre comisiones de gestión, y las de compra-venta que sean bajas. Eso nos lleva directamente a algún bróker extranjero. Tendremos menores gastos con mejores plataformas y hasta ocasión de practicar nuestro oxidado inglés.

El siguiente paso sería tomar las primeras 100 empresas del índice y comprar según sus ponderaciones en el índice. En realidad no creo que sea necesario tomarse tal molestia, salvo que minimizar el tracking error sea una prioridad. Teniendo en cuenta que los índices equiponderados hasta ahora han sacado un poco de rentabilidad extra a los índices por capitalización tampoco parecería mala idea asignar el mismo capital a todas las empresas y de paso se simplifica la tarea.

Quedaría por resolver el problema de que 100 empresas seleccionar. Aquí se podría usar algún complejo sistema de selección como el que pueden ver más abajo.

Una vez confeccionada la cartera el siguiente paso consistiría en el seguimiento y monitorización de las acciones en cartera, que básicamente consiste en no hacer nada excepto reinvertir dividendos, en las mismas empresas o en otras nuevas para aumentar la diversificación. Para esto último pueden volver a echar mano del sofisticado sistema del que hemos hablado.

¿Y qué hacemos si alguna de las acciones sale del índice? Nada. Por lo general las acciones que salen del índice suelen tener mejor rendimiento a posteriori que cuando estaban dentro. Por supuesto alguna puede llegar a valer 0, pero otras pueden hacerlo bastante bien e incluso volver a entrar en el índice más adelante. Con esta estrategia nos evitamos frontrunnings y cosas desagradables que los especuladores les hacen a los indexados estrictos.

De lo que se trata ante todo es de no tributar más de lo necesario, así que lo mejor es estarse bien quieto. No estoy descubriendo nada nuevo. El forero @quixote1 es un maestro en estas lides y pontifica siempre que puede sobre el buy&hold, solo que su método de selección de acciones es bastante más burdo que el del peludo analista que he propuesto

Ah, y otra cosa que también convendría hacer es poner las acciones en alquiler y cobrar un dinero extra por ello. Con ello matamos algo el aburrimiento de estar todo el año sin hacer nada más que reinvertir dividendos. Es bastante más sencillo que alquilar pisos y el arrendatario siempre devuelve las acciones tan impolutas como se las entregamos.

¿Qué inconvenientes tiene esta estrategia?

- Que con 100 acciones siempre vamos a tener algo de discrepancia con respecto al índice, a favor o en contra. Cuando uno o más años se obtienen rentabilidades por debajo del índice normalmente al inversor activo le surge una importante desazón, pero no creo que este caso sea equiparable. En el primero aparecen las dudas de si el proceso que sigue el gestor es adecuado y si las comisiones pagadas merecen la pena para la labor desarrollada. En definitiva, si la calidad/precio del producto que nos venden es adecuada. En el caso que nos atañe no debería de aparecer tal desazón puesto que la calidad del proceso de selección de acciones ha sido sobradamente contrastada. Y para los más puntillosos que quieren saber el ratio calidad/precio, podemos considerar como precio de la gestión el coste de invitar al analista a un plato de cacahuetes, que viene a ser ínfimo y dispara la ratio a niveles muy satisfactorios.

- Que algunas acciones acabarán opadas y nos tocará tributar. Qué le vamos a hacer. Al menos sabemos que hemos pagado lo que toca y no estamos dobletributando. Si ya estábamos gozando de una merecida independencia financiera mediante dividendos siempre podemos tratar de compensar el exceso de dinero cobrado tratando de recibir algún dividendo en forma de acciones.

- Que no tiene la flexibilidad del Boglehead díscolo que puede cambiar porcentajes de activos en su cartera. Esto es una desventaja y una virtud al mismo tiempo, puesto que nos evitamos el riesgo de que en un ataque de locura macroeconómica nos dé por hacer market timing con renta fija, variable, distintos sectores, regiones…

¿Qué ventajas tiene?

Las ya reseñadas, que se resumen en que es el fondo más barato del mundo. A saber:

Comisión de gestión: 0% (o el plato de cacahuetes si dejan de lado el deep ahorro por un momento).

Comisión de depósito: 0%

Gastos de análisis externos: 0%. Aquí no hay lugar a disputas sobre si lo debe pagar el partícipe o la gestora.

Impuesto de sociedades (en España es el 1% sobre beneficios para las IIC): 0%

Auditorías anuales de las cuentas: 0% ya que las hace uno mismo. Su cónyuge también puede encargarse de ello, pero puede acabar saliendo bastante más caro.

Corretajes: las comisiones de compra bastante bajas, ya que nos hemos ido a un buen bróker extranjero y las de venta nos da igual porque lo tenemos prohibido.

Con ello ya tienen las directrices generales para la creación del fondo más barato del mundo. Debo decir que yo no predico con el ejemplo, pero se debe a que soy una persona muy solidaria y decido colaborar con el sostenimiento de las familias de los gestores así como con la reducción del déficit público. Cada uno desperdicia el dinero como quiere.