No, no hace mal las cuentas. Como ya comentaba en el artículo refiriéndome al SPY, en EEUU es posible replicar al índice con dividendos brutos sin dejarse apenas rentabilidad por el camino.

Reproduzco una parte del análisis del ETF de XTrackers en Morningstar:

“Most, if not all, ETFs tracking the S&P 500 outperform the index* because of favourable withholding-tax differences for physical funds or tax-optimisation strategies for synthetic funds”

*Con dividendos netos.

Personalmente prefiero los ETF de réplica física, pero en cualquier caso se puede invertir con ambos de forma muy eficiente en EEUU. Desgraciadamente no ocurre lo mismo cuando tratamos de invertir en otras regiones.

6 Me gusta

Completamente cierto. El caso más favorable que he encontrado para el MSCI World es un ETF de HSBC (IE00B4X9L533) que en el último año contabilizado ha tenido un “tracking difference” positivo de 0.37 (según la propia HSBC) Asumiendo que el World TR Net se calcula con un 30% de retención del dividendo, tenemos que la diferencia de costes con respecto a comprar las acciones nosotros es aproximadamente un 0.38%. Sin embargo hay que tener en cuenta que al percibir los dividendos del ETF no vamos a tener retenciones, mientras que sí habría acciones de algunos pocos países (Canadá, Alemania, Suiza,…) de las cuales nosotros en principio no podríamos recuperar fácilmente las retenciones. Reconozco que me siento incapaz de hacer esos cálculos, pero quizás dejen los costes reales del ETF alrededor del 0.30%

Me gustaría reflotar este fantástico hilo que creó @Cygnus y que creo que está cayendo inmerecidamente en el olvido. Desde que lo leí no he parado de darle vueltas y cuanto más pienso en esta idea más me gusta.

Voy a compartir con ustedes un pequeño estudio de backtesting que he hecho, a ver si me pueden dar sus sensatas opiniones y de paso alguien se anima a hacer algo parecido y me da a mi el empujoncito que me hace falta.

Lo primero que he hecho ha sido coger la composición del índice MSCI World a 29 de diciembre de 2017. Para simplificarlo he eliminado aquellas empresas que no estaban en el índice a finales de 2018 sin examinar la causa (salida del índice, fusiones, OPAS…) y aquellas que tuvieron un split. Esta simplificación creo que no altera el estudio ya que la utilizo tanto para elaborar el índice como para pensar qué empresas habría elegido.

Después he elaborado dos índices llamémoslos “MSCI World paralelos”, uno de ellos por capitalización y otro equal weight. Tras darle vueltas he considerado mejor idea utilizar el equal weight ya que su comportamiento se parece más a la estrategia del mono tirando dardos. Si utilizase el índice de capitalización los años que la bolsa sube siempre tendría mejores resultados y los años que baja peores. La rentabilidad de los índices paralelos ha sido el de capitalización -10,64% y el equal weight -13,56%. Se trata de índices de precio, los dividendos no los tengo en cuenta en el estudio.

Finalmente he creado 25*3 carteras tirando dardos sobre una tabla, compuestas de 25, 50 y 100 valores, he calculado la rentabilidad y la rentabilidad frente al índice y me he hecho un resumen con los datos que considero más significactivos: máximo, mínimo y percentiles 20 y 80.

Aquí pueden ver las tripas si les interesa: https://docs.google.com/spreadsheets/d/1X2mGjfmYmJUhxKwzDJ5D3geo225iD9KDePjfcPon854/edit?usp=sharing

Alguna conclusiones:

- El índice utilizado y al que se parecerá nuestra cartera es a uno equal weight, no a uno de capitalización como ya he dicho anteriormente https://www.msci.com/documents/10199/f7972c87-76f7-425b-9942-4e8929255210

- 100 empresas parece una diversificación suficiente. Entre el percentil 20 y 80 (es decir, entre la cartera 5 y la 20 de un total de 25) hay una diferencia de solo 3% de rentabilidad que sería aleatoriamente buena o mala. 50 empresas pueden ser pocas.

- A lo largo de 25 años de inversión con 100 acciones, la rentabilidad es exactamente la del índice. Era previsible, en otro estudio puede ser ligeramente distinta, pero no esperaría grandes desviaciones.

- El índice MSCI World equal weight tiene muchísimo peso de Japón y muy poco de USA. Si hiciese la cartera real seguramente trucaría el sorteo para que el asset se pareciese más al del índice de capitalización.

¿Que opinan sus ilustradas señorías sobre el fondo más barato del mundo?

14 Me gusta

Este es el típico factor que parece poco importante a corto plazo que lo es tremendamente a largo plazo dado que la probabilidad que una empresa se vea inmersa en una de estos procesos suele ser baja a corto plazo y alta a largo plazo.

El equal weight suele ofrecer pluses de rentabilidad sobre las estrategias de capitalización a largo plazo pero a base de incrementar la dispersión. 100 acciones son muchas para una estrategia de capitalización pero para un equal weight ya dependerá del universo posible de elección al que se enfrente.

Vamos usted mismo ya se está dando cuenta de entrada de las limitaciones de la propia estrategia que sugiere, y ve necesario hacer ajustes.

Ojo con el grado de dispersión de resultados de las estrategias planteadas y nuestro grado de convicción a la que aparezcan problemas si no estamos muy seguros de donde nos metemos. Las tentaciones de hacer ajustes y variar sensiblemente el plan inicial o no mantenerlo se incrementan sensiblemente.

7 Me gusta

Totalmente cierto. El objetivo no es calcular la rentabilidad de la cartera sino la dispersión que tendría con el conjunto del mercado representado por el índice aunque no sea de capitalización. De hecho el índice paralelo tiene una rentabilidad 1% superior al oficial de MSCI debido creo a que no cuento con las empresas que salen a lo largo del año del índice, pero como tanto en las carteras como en el índice no aparecen estas empresas creo que queda compensado y nos sirve para evaluar la dispersión.

Una matización, aunque el índice más parecido fuese el equal weight, la cartera no lo sería, es decir que las empresas tendrían cada una su peso y nunca se rebalancearía.

Sin duda ![]()

3 Me gusta

Gracias por todo el trabajo que ha hecho y que comparte con todos nosotros. Primero que nada, para que le pueda dar mis “sensatas opiniones” ![]() tendría que saber cuál es el rango temporal del estudio. No me ha quedado claro si es de solo un año o varios. Porque si es solo uno, me temo que es poco indicativo de los resultados que se puede encontrar en el largo plazo. Además, como le ha indicado @agenjordi, no se pueden dejar de lado las situaciones especiales de OPAS, fusiones, splits, etc. Ni tampoco los dividendos.

tendría que saber cuál es el rango temporal del estudio. No me ha quedado claro si es de solo un año o varios. Porque si es solo uno, me temo que es poco indicativo de los resultados que se puede encontrar en el largo plazo. Además, como le ha indicado @agenjordi, no se pueden dejar de lado las situaciones especiales de OPAS, fusiones, splits, etc. Ni tampoco los dividendos.

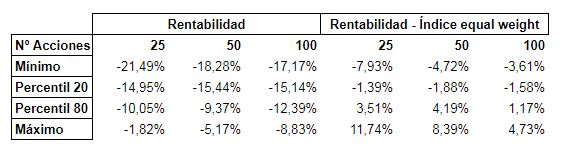

No sé si le he entendido bien. Aquí reproduzco una tabla comparativa (dividendos incluidos):

Si compara el índice clásico y el EW en los años bajistas es el primero el que suele comportarse mejor y en los alcistas los resultados son mixtos. En cualquier caso debemos tener claro que esto no es ninguna ley; podemos encontrarnos con que suceda lo contrario en un periodo significativamente largo.

Si el propósito del estudio es tener una idea de la dispersión de resultados y hallar un número de acciones en cartera que haga que esta no sea excesiva, me remito a lo que escribí en el post, en el que mencioné 100 acciones. Admito que elegí ese número y no otro con más o menos el mismo criterio que el mono, perdón, el gestor, escogía las acciones.

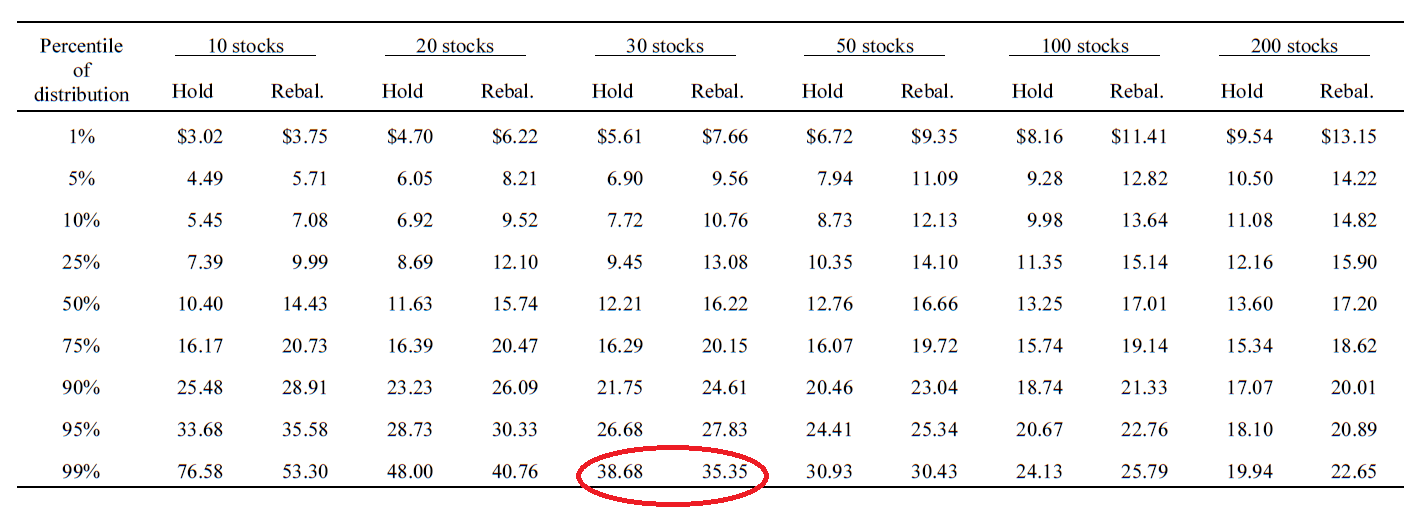

Si buscamos alguna guía más rigurosa, le recomiendo que vea la primera tabla que colgué en el siguiente artículo:

Para mí ese estudio es muy interesante. No está hecho sobre un índice mundial, sino sobre el mercado USA, pero creo que ya nos sirve para hacernos una idea de la enorme dispersión de resultados que se puede tener con carteras concentradas. Por tanto, si se trata de construirse una cartera pasiva de forma casera, habría que tener como objetivo llegar al menos a las 100 acciones.

4 Me gusta

Por cierto, @MarcosLuque, muy interesante la tabla que colgó en Twitter hace unos días con la diferencia entre índices gross y fondos/ETFs. En el caso de los fondos no suele ser pequeña, y en los ETFs es menor, pero al repartir dividendo tenemos que tributar inmediatamente.

Esas diferencias se suelen pasar por alto cuando se hacen cálculos del estilo “Si usted hubiera invertido en bolsa en el año tal ahora tendría…”. No se tiene en cuenta que la rentabilidad promedio de la bolsa no acaba siendo la real para un inversor que pretenda indexarse. A lo más que puede aspirar es a no dejarse demasiado por el camino en forma de retenciones de dividendos, comisiones de gestión o comisiones a los comercializadores ahora que parece que han decidido reclamar una parte de la tarta.

5 Me gusta

Le cuento cuál era el objetivo del backtesting y cómo lo he hecho.

El objetivo era hacerme una idea de cuánto influía la buena o mala suerte en la selección de valores, no calcular con precisión cuál hubiese sido el resultado que hubiese sido mucho más complejo y creo que no lo habría podido hacer al influir muchos datos difíciles de conseguir.

He supuesto que las rentabilidades son igualmente aleatorias y las dispersión entre ellas regular a lo largo de los años. Sé que esto es mucho simplificar y que habrá diferencias, más adelante haré el mismo estudio de otros años a ver si el resultado es muy distinto o si de verdad se puede extrapolar los resultados aleatorios de un año a otros.

También he ignorado los dividendos cobrados que puede ser una fuente de imprecisiones, pero tenerlos en cuenta habría sido un quilombo y además sospecho que ahí también se cumpla la aleatoridad y que los dividendos cobrados por la cartera sean similares a los del índice con una desviación parecida.

Así que lo que he hecha ha sido tomar solo las rentabilidad de un año (2018) y repetir la simulación 25 veces con carteras de 25, 50 y 100 valores.

Me parecía importante también conocer lo que influye la suerte en los pasos intermedios porque en un proceso normal una cartera no empieza a estar formada directamente con 100 valores, así que aunque sepamos que para llegar al punto en el que entre un resultado razonablemente bueno y malo haya una diferencia de 5% cuando tengamos 100 valores tendremos que pasar por una diferencia de 11,5% cuando tengamos solo 25 valores. Hay que conocer el problema para saber si estamos dispuestos a pagar el precio.

Exacto. La explicación completa debería haber sido que los años bajistas la rentabilidad del índice EW es menor, pero a largo plazo es sensiblemente mayor así que contabilizando solo los años alcistas debe de ser bastante mayor aunque no lo sea todos los años alcistas.

La alternativa a “el fondo más barato del mundo” seria fijarse en esa tabla en los que menos tracking difference tienen. La diferencia entre esta cartera y un ETF a MSCI World si no influye nada la suerte, los gastos fuesen similares y el índice fuese el mismo sería de en torno a 0,47%, que puede parecer poco pero tener las acciones en propiedad de forma individual y no de forma colectiva también tiene su interés a parte de la rentabilidad.

3 Me gusta

Excelente. Esta tabla es exactamente lo que quería calcular, no sabía que existía ![]()

Me llama la atención la rentabilidad extra tan grande que consiguen las carteras diversificadas en el percentil 50, sobre todo las no rebalanceadas. Se supone que ese percentil es “neutro de suerte” y que en ese caso debería casi dar igual tener 20 que 200 acciones.

Por otra parte en este estudio hay más diferencias entre el los percentiles 25 y 75 que en el mío entre el 20 y el 80. En este caso lo hace con la rentabilidad acumulada y no con la de un año, precisamente al tratarse de un largo periodo de tiempo tendería a pensar que la suerte de un año se compensa con la mala de otro y ocurre justo lo contrario… ![]()

1 me gusta

(Disculpas por el desvío en la conversación del backtesting)…pasaba por aquí porque leyendo sobre inversion por dividendos en la red, he encontrado un estudio que igual podría ser de interés en este hilo. Se llama:

A Fundamental Look at

S&P 500 Dividend Aristocrats®

Saludos

1 me gusta

- Convencer a 20 amigos.

- Crear 20 fondos con 30 posiciones aleatorias. Nombres pomposos. Value perfeccionado. Traje y corbata.

- A 3 años, 4 fondos tienen 5 estrellas Morningstar. Decenas de millones capturados. Los nuevos gestores estrella. Entrevistas en prensa y TV.

- A 10 años, 1 sigue en el top. Cientos de millones bajo gestión. El nuevo Peter Lynch. El mundo en sus manos.

- Repartir el botín entre todos.

13 Me gusta

Plan sin fisuras compañero Javi.

Me pregunto. al hilo de esta discusion sobre la seleccion aleatoria de valores que puede ajustarse al indice.

Como de factible es hacer un ETF filtrado con cosas como:

- Baja deuda

- eps creciente

- dividendo estable

- directiva con skin in the game.

Y coger una seleccion de 100 acciones variando la asignacion de pesos. En teoria esto no solo deberia batir al indice, deberia mejorarlo.

1 me gusta

No es exactamente pero le puede dar una idea el índice MSCI quality

https://www.msci.com/documents/10199/344aa133-d8fa-4a15-b091-20a8fd024b65

The three main fundamental variables: high return on equity (ROE), stable year-over-year earnings growth and low financial leverage.

7 Me gusta

Muchas gracias DanGates. Voy a echarle un vistazo

Esto es porqué en su estudio la dispersión parecía más controlada de lo que es en realidad. A muchos años la diferencia entre la rentabilidad de unas empresas y otras crece, por lo tanto elegir aleatoriamente le puede provocar resultados muy malos, especialmente si no lo hace de alguna manera por capitalización o filtra según que tipo de empresas.

Si usted supone una distribución normal con una desviación no excesivamente grande, el incremento de observaciones con el paso del tiempo tendirá de centralizar el resultado. Si se va a una distribución que no es normal la cosa se complica. Recuerde el artículo de @Fabala ¿Defensa u Ofensa? y el gráfico que allí sale sobre la rentabilidad

Incluso con las limitaciones inherentes a este tipo de estudios, hacer según que elecciones en base a tirar los dados le puede terminar dando unos resultados terriblemente malos con probabilidad mucho mayor de lo que de entrada parece.

Los índices al menos suelen incorporar cierto tipo de filtros como la capitalización.

9 Me gusta

![]() Está seguro de que esto es así? Si lo hacemos en términos absolutos desde luego que sí, pero ¿Rentabilidad anualizada también?

Está seguro de que esto es así? Si lo hacemos en términos absolutos desde luego que sí, pero ¿Rentabilidad anualizada también?

Me explico. Si yo cojo las rentabilidades de este año y supongo que cada acción consigue esa rentabilidad a perpetuidad dentro de 20 años casi todas las empresas estarían en los extremos de una gráfica de dispersión, más aún que en la realidad de la gráfica que usted pone.

Es decir, a un año muchas empresas tienen rentabilidades del tipo +40% -40%, y en cambio a largo plazo todo se suaviza, casi ninguna empresa consigue esas rentabilidades ni tan buenas ni ta malas durante tanto tiempo. Reversión a la media.

En cambio el estudio que hice partía de rentabilidades anuales que son por naturaleza más extremas que las de largo plazo, por eso esperaba que la dispersión entre las carteras fuese mayor y no menor.

Dicho esto coincido en que un estudio como el que hice cargado de simplificaciones está lejos de la realidad, ojalá tuviese datos históricos reales para poder hacerlo más fidedigno.

Y por otro lado está la extraña rentabilidad extra que consiguen las carteras diversificadas en el percentil 50… Creo que si las carteras tuviesen pocas acciones, el percentil 50 debería coincidir con las carteras de 200 acciones equal weight sin rebalancear.

2 Me gusta

Ya pero siguen apareciendo y desapareciendo empresas, con lo cual habrá empresas en fases iniciales de su ciclo de vida con rentabilidades muy altas y otras a punto de desaparecer con rentabilidades muy bajas. La reversión a la media no convierte los malos negocios en buenos aunque sí compensa el hecho que las empresas excesivamente castigadas puedan compensar el exceso de castigo. Una empresa que ha dado un 10% anual y peta pasa a haber dado una rentabilidad muy negativa.

Aunque tal vez el hecho que el año haya sido más bien bajista puede haber perturbado la dispersión de resultados de las propias empresas en este año.

El ruido de corto plazo si debería compensarse pero hay otros factores que a la vista de la dispersión de rentabilidades parece complicado que se vaya a compensar estadísticamente. La rentabilidad de las empresas no parece ser una gausiana, con lo cual hay efectos que no tienen porqué compensarse.

2 Me gusta

La rentabilidad esperada de una cartera de 20 es la misma que una de 200 acciones. Pero lo que cambia es la distribución de esas rentabilidades, y la de las carteras de 20 no es como la de las de 200 pero con mayor desviación estándar. Hay otras diferencias.

Sabemos que hay un porcentaje pequeño de acciones que lo hacen extraordinariamente bien y que suponen una buena parte de la “rentabilidad media de la bolsa” y un porcentaje mucho mayor de acciones que ofrece rentabilidades mediocres. Cuando se tiene una cartera de 200 acciones, es muy probable que tenga una mezcla de ambas. Y si se va a un percentil alto, tendrá mayor proporción de las mejores pero seguro que todavía con un buen número de mediocres.

En cambio, con carteras concentradas, es fácil no dar con ninguna de esas acciones extraordinarias y por tanto resultar que un percentil 50 se queda por debajo de la rentabilidad promedio. Eso sí, cuando se va a un percentil alto, de los afortunados, puede encontrarse con una proporción alta de acciones extraordinarias que hace que la rentabilidad se dispare mucho más que en el caso de una cartera afortunada de 200 acciones.

6 Me gusta

No conocía este hilo, y me parece que hay muy buenos comentario. En mi caso, también me estuve planteando qué forma de inversión elegir. Puesto que la inversión pasiva es lo que proporciona mejores resultados, me pregunté por mucho tiempo si al hacerlo uno mismo se consigue mejorar algo.

Por un lado diría que si uno invierte con sentido común, en plan buy&hold, evitando compraventas pasionales, a bajo coste; yo lo veo bien. Estaremos siendo un inversor promedio, y estadísticamente estaremos cerca del índice. Porque eso precisamente representa el índice, al inversor promedio con bajos gastos. Así que si uno se siente cómodo por esa vía pues adelante.

Yo sin embargo veo los siguientes problemas prácticos, que me inclinan hacia la inversión indexada:

- Son muchas acciones. Típicamente tras 20 años ahorrando, comprando todos los meses, 240 acciones. Me las imagino como hormiguitas, trabajando poco a poco en silencio, dando sus pequeños dividendos. Y luego me imagino que de cuando en cuando hay OPAs, quiebras, papeleo por esto o lo otro.

- Son muchos países para hacer el papeleo. El MSCI ACWI indica que habría 138 empresas de EEUU, 19 japonesas, 14 de Reino Unido, 9 francesas, 9 chinas, etc. En algún momento aparecería Samsung, en coreano. Recibir una carta de hacienda en todos esos idiomas me resulta desasosegante. Y recibir todas esas cartas a la vez debe de ser “diarreico”.

- Cambio de moneda. Este gasto habrá que tenerlo en cuenta, ¿no? Al fin y al cabo las acciones en euros son minoría en el MSCI ACWI.

- Luego tenemos que rellenar los formularios D6 y 720. Esos en los que dice la ley que como haya una coma mal puesta te pueden meter un puro.

Con respecto al coste, es verdad que comprar las acciones uno mismo puede ser más barato. Pero ojo, no es gratis, es simplemente que el trabajo lo estamos haciendo nosotros mismos ¿Cuál es el tiempo requerido para llevar la cuenta de las 240 empresas, los dividendos, el papeleo? ¿Y cuanto vale nuestro tiempo? ¿Cuánto vale el estrés de recibir cartas de hacienda diciendo que no le salen las cuentas? ¿y si es hacienda japonesa? A mi me sale mejor echar horas extras en el trabajo en vez de pasar las tardes traduciendo.

Yo creo que comprando ETFs estoy perdiendo ~0.5%/anual con respecto al índice bruto que no paga por dividendos (~0.1%/anual por TER + ~0.4%/anual por withholding tax). Pero yo creo que es un precio justo por mi tranquilidad.

Y me olvidaba. Comprar en bloques permite el asset allocation. Es lo más importante, la fuente fundamental de estabilidad en la cartera. Porque hay clases de activos que están descorrelacionados, y bla bla bla (esto se alarga mucho).

Finalmente, hay otro argumento que se sale del tema, pero que tiene su relevancia. Y es que podría darse el caso de con los ETFs no pagar doble por los dividendos. Porque en la declaración de hacienda, los ingresos del ahorro por debajo de 5500 euros al año están exentos. Esto enlaza muy bien con tener ETFs UCITS con un broker extranjero, porque no se aplican retenciones a los dividendos. Bueno, el fondo internamente ya ha sufrido el withholding tax, pero lo importante es que en este caso excepcional el inversor final ya no paga dos veces, sino solo una. Vivir con 5500 euros al año estaría algo ajustado, lo reconozco, pero unos detalles:

- Si se obtienen 4500 euros por dividendos, y otros 4500 vendiendo ETFs, en total suman 9000 euros de ingresos. Supongamos que hemos vendido ese ETF por 4500 euros, pero que lo habíamos comprado a 3500 euros, por tanto hemos tenido una ganancia de capital de 1000 euros. De este modo las rentas del ahorro son de 4500(dividendos)+1000(ganancias de capital)=5500 euros. Perfecto, porque los primeros 5500 euros por persona están exentos del pago de impuestos al hacer la declaración.

- Todo mejora si el piso ya está pagado.

- Y mejor aún si no son ingresos de una persona, sino de dos.

Bueno, esta es la cuenta de la vieja. Quizás lo más relevante sea resaltar que para esto existe el mínimo del 15% que todos los países cobran al mover dinero (en los acuerdos de doble imposición). Para evitar que los ingresos lleguen a otro país, nos agarremos a algún truco legal como este, y consigamos no pagar. Y lo importante es que esto se aplica tanto a los ETFs (que sufren la retención interna del 15%) como si lo implementamos con acciones nosotros mismos (porque ningún país va a retenernos menos del 15%). Esto es, en este caso del mínimo exento, no hay diferencia entre implementar una cartera con ETFs o acciones.

Resumiendo, que a mi la inversión pasiva con ETFs me parece muy sencilla. Y no más cara al tener todo en cuenta.

12 Me gusta

Ciertamente la tranquilidad no tiene precio. Eso es lo primero que tiene que valorar cada uno. Si un sistema de inversión es bueno, pero al final va a producir incomodidad o intranquilidad, de poco nos va a valer.

Yo entiendo que para jugar con el asset allocation hay que tener la capacidad de rotar la cartera llegado el momento. Si se hacen compras buy & hold, tanto si son de acciones individuales como si son de ETFs poca rotación se va a producir. Solo sería significativa mientras las compras anuales fueran un porcentaje importante respecto al total de la cartera, pero superada esa fase inicial su efecto sería muy modesto. Por tanto si se quiere hacer asset allocation sin tributar más de la cuenta deberíamos olvidarnos de ETFs y ya estaríamos hablando exclusivamente de fondos (mientras a nadie se le ocurra quitar la traspasabilidad).

Y este es precisamente uno de mis temores sobre la inversión en fondos: que eliminen los traspasos y en un futuro se tenga que tributar si ya no se desea seguir en el mismo.

Y el segundo de mis temores es referente a los ETFs. Aún suponiendo que se tenga voluntad de comprar y mantener para siempre, a lo mejor en un futuro lejano por vaya usted a saber qué causas, el ETF se liquida y toca tributar aunque no quisiéramos vender.

5 Me gusta