Trataba de hacer un cuadro con los últimos movimientos corporativos de MO/PM… empiezo a usar el dichoso Google y encuentro este que está mucho mejor que el que yo estaba haciendo (como le decía a @TTAR en otro post: creo que no voy a ser capaz de renunciar a esto).

Solo añadiría que Ralcorp se la ha “zampado” Conagra , que Kraft se ha “juntao” con Heinz y que el resto han (siguen) comprando otras compañías.

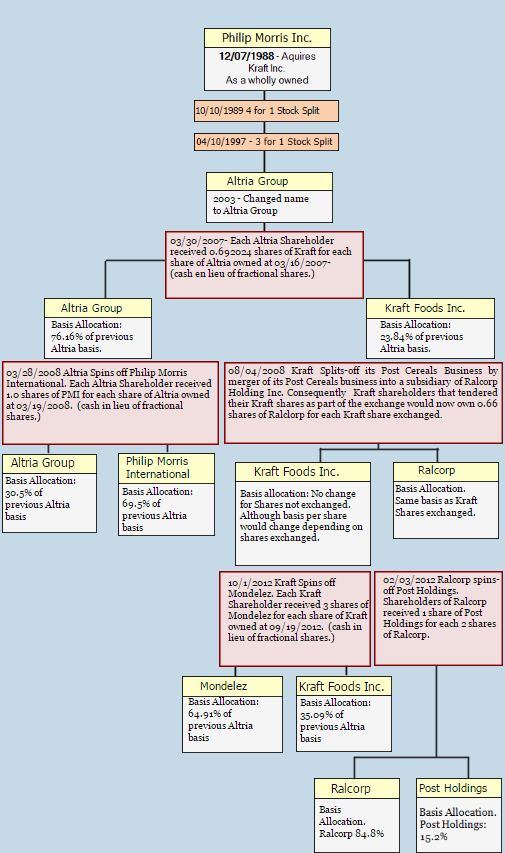

Llevo unos meses intentando escribir una artículo decente sobre MO pero, como el tío aquel de la novela de “La peste” de Camus, comienzo a escribir y la primera frase me parece ya tan imperfecta que nunca paso de ahí*. Algún día…

Pero…ya que, por ahora, no soy capaz de profundizar mucho en MO, al menos, a raíz del cuadro creo haberme dado cuenta de ciertas cosas que tal vez a alguien le sirvan para algo (aunque sea entretenerse rebatiendo tanta vulgaridad jeje):

Las rentabilidades tan diferentes que dos inversores ha podido tener, invirtiendo en la misma empresa, según actuara en cada movimiento corporativo: simplemente manteniendo todo, vendiendo algún spin y manteniendo otros, vendiendo unos spin para comprar otros…. Hay tantas posibilidades.

Como a partir de una sola acción se puede llegar a tener una cartera digamos medianamente diversificada. En algunos casos casos esto igual no se ve con claridad como en JNJ o Nestlé pero en compañías que hacen spins es más… palpable.

Lo engañosas que pueden resultar las ratios históricas o rentabilidades pasadas que se ofrecen en diversas páginas sobre una determinada compañía: al fin y al cabo puede que, con los cambios, ni se trate ya de la misma compañía a pesar de mantener el nombre. Algo tan simple como normalizar un PER puede tener un montón de interpretaciones distintas en MO.

Lo rentables que suelen ser este tipo de practicas corporativas. Lynch o Paramés han escrito del tema.

La poca diferencia que puede existir entre ciertas compañías y un fondo de inversión sectorial. Comisiones a un lado jejeje.

Lo diferentes que pueden ser las percepciones que se tienen sobre una determinada compañía y lo que en realidad hay dentro de ella. Creo que es una constante el que apenas se valoren participaciones que una multinacional pueda tener de otra. Algunas veces son monstruosas: MO-BUD, BATS-RAI (está ya ha salido a la luz) Nestlé-Loreal, las de la propia Loreal…

Lo gracioso que es poder tener la mayor posición de Buffett antes de que el pueda siquiera plantearse comprarla jeje.

No sé, hay tantas cosas…. En fin, creo que lo mejor es que cada uno saque sus propias conclusiones.

*Sin duda el hacer referencia a esto es lo único realmente bueno del articulo; lo que me hace pensar: sí uno quiere desvirtuar lo que has escrito solo tiene que citar a alguien mucho mejor. Creo que era Nietzsche el que decía esto. Ven no paro jejeje.

¿es verdad lo que creo entender¿ ¿Kraft(la de Buffet), Mondelez, Post Holdings etc son splits de MO?

dios mio, ahora entiendo lo de Buy&Hold2012 , no me acababa de cuadrar que fumando como se fuma menos (al menos aquí) no pararán de aumentar los beneficios. pero con todo esto lo del Marlboro casi es lo de menos…

Es Vd. astuto @TTAR , lo que menciona es muy importante.

Estamos buscando la small cap y cogerla en pañales para sacarle el 100X…no digamos 1000X.

Pero escarbando las grandes descubres cosas que si no las sigues a través de los años se te escapan:

-Philip Morris (o Altria) en 1999 cuando todos los estados USA se le echaron encima con demandas astronómicas y llegó a perder el 50% y dar un dividendo del 9% …sus ejecutivos decidieron cargarse de deuda hasta las cejas ,como una especie de aviso a navegantes …una empresa quebrada no paga nada a nadie.

-Cuando la marejada amainó …a recomprar acciones y a subir el divi.

-Que la acción se paraba un poco…a comprar algo y/o segregar alguna (Kraft,PM).

-Y claro ,los speenes siguen manejando capital como mamá…Kraft ,Mondelez,KHC,POST ,etc.

Resumiendo …los bluest de los blue chip són muy difíciles de superar a la hora de dar alegrías a sus accionistas. hay que pensarse 2 veces (o más) a la hora de tocar las pequeñajas y no digamos las (solo) baratas.

Lo que nos lleva a pensar que una de las mejores compras que se puede hacer es… una multinacional que paga un buen montón de impuestos y que vende una montaña de productos por los que el contribuyente paga un montón de impuestos, cuando se ve inmersa en medio de un buen escándalo; sí es con el gobierno de por medio casi que mejor (siempre que no sea china claro jeje).

Lastima que esto no se vea todos los días.

Creo que ha expresado a la perfección como de relativo es un concepto tan utilizado en determinados entornos como el de diversificación.

Quien pretenda medir su grado de “diversificación” haría bien en leer un artículo como este más que nada para darse cuenta que igual lo que mide no expresa lo suficientemente bien la complejidad que puede haber dentro de algo a lo que da valor 1.

Me recuerda por estilo a otro artículo suyo aquí en masdividendos sobre el sector salud Cartera sector salud (no explosiva)

y se me escapa casi la risa cuando veo que se intentan analizar fondos por % de inversión por sectores cuando hay tanta diferencia en lo que puede ser empresas dentro del mismo.

Felicitarle de nuevo por este articulo @Fernando, tenia claro que MO era una excelente compañia, pero esto la lleva a otro nivel. Mi gran defecto en esto de la inversión, es que al llevar solo un añito siguiendo los mercados de forma sería y continuada, aún se me escapan detalles básicos como el historial de ciertas compañias que cambián por completo la valoración que podamos hacer de las mismas.

Me cuesta imaginar mejor “Capital Allocation” y me sorprende que no se sepa más de sus directivos que sin duda batirían a la gran mayoría de gestores de fondos (y ETF´s).

Que envidia me da @TTAR … media humanidad quemando neurona con FOREX, CDFs ,commodities , medias móviles y fonditos.

Y Vd. al poco de empezar se le enciende la bombilla con los supernegocios…Oiga!!..que a mi me costó 30 años (bueno,casi)

Yo alucino las cosas en lo que gasta la peña el dinero… ayer ,en el partido…que si las apuestas…que si (aquí apostamos los guapos…o algo así) …se dejan decir que tambien venden seguros (por si no tuvieras bastante con perder la apuesta )…y mientras a fumar y beber cerveza (pa los nervios) .

Y nosotros aquí muriendonos de risa…si señor,el mundo es raro,raro.

Un placer,leer sus reflexiones …y discutan, argumenten ,sin miedo …que nadie se ofende,(ofenda).

Hay una alternativa para poseer muchos de estos magnificos negocios a un coste muy bajo (0,10% anual concretamente). El Vanguard Consumer Staples (VDC). Estas son las 10 primeras posiciones:

Month-end ten largest holdings

(58.9% of total net assets) as of 03/31/2017

1 Procter & Gamble Co.

2 Coca-Cola Co.

3 Philip Morris International Inc.

4 PepsiCo Inc.

5 Altria Group Inc.

6 Wal-Mart Stores Inc.

7 CVS Health Corp.

8 Costco Wholesale Corp.

9 Walgreens Boots Alliance Inc.

10 Mondelez International Inc.

103 empresas a cual mejor.

Lanzo una apuesta tipo Buffett. Yo me quedo con el Vanguard Consumer Staples (VDC) y otro atrevido apostador elige 5 fondos value. Mallanes, Azvalor, True Value, Amirall… Me es igual¿Quién ganará a quien en los próximos 5 años?

Y la próxima vez que alguien critique la gestión pasiva acordaros de las siglas VDC. Valdrían las de otros etf´s magnificos que hay en el mercado. También valdría las palabras Consumer Staples.

Respeto tu opinión aunque no la comparto. Creo que una cartera de las 5 primeras posiciones no batiría a este ETF que en el fondo lo único que hace es replicar el comportamiento del Índice de Consumer Staples. El tramo de 5-10 es más flojo, hay algun retail. Te pongo las posiciones del 10-15 Colgate, Kraft Heinz, Reynols American , Kimberly-Clark y General Mills.

Con todo el respeto…yo no rebalanceo pero el fondo lo hace por mandamiento.

Es un matiz importante .

El fondo no dejará crecer las buenas…sino que podará las buenas con las menos buenas `para que todas "pesen " igual.

Además, los costes ocultos de el fondo,la fiscalidad (cada vez que vende algo el participe tributa por la plusvalía aunque no toque una de sus participaciones.)

Es cierto lo del rebalanceo por parte del Etf. No había caído en eso. Yo no lo veo como un inconveniente muy importante. Aunque si entiendo que halla inversores que no les guste.

Respecto a que el Etf no dejará crecer a las buenas no es del todo correcto en el VDC. Si en el RHS como acabas de indicar, ya que busca que todas las posiciones pesen lo mismo.

La gestion pasiva tiene sus inconvenientes. No todo va a ser perfecto. Ahora tiene unos algunas ventajas muy importantes respecto a otras formas de inversión (sobre todo fondos de inversión activa y acciones en la mayoría de casos). Hay excepciones,como todo en la vida.

Le cojo el guante @dblanco . El VCD tiene una clara desventaja a 5 años contra los FI value que ha mencionado ; la divisa . Nunca he tenido en cartera al VDC , pero si no recuerdo mal no es hedge , es decir cotiza en $ … no quiero jugar a ser adivino pero al par EURUSD le veo mas recorrido al alza que a la baja ; de manera que si mi teoría es correcta , la divisa penalizaría su rendimiento medido en euros. En el pasado he tenido FI Consumer Stables o Food &Beberage que lo han hecho francamente bien , generando valor por dos vías: apreciación del $ y revalorización …

Le iba a recoger el guante yo también. Pero, por favor, tómeselo al estilo desenfado de la apuesta que mantenemos con @Fernando. Si le parece y para hacerlo más fácil, podemos guiarnos por las mismas normas pero a 5 y 10 años. El inicio puede ser el mismo, 03.04.2017. los valores liquidativos de los fondos ya los tenemos.

Si es cierto lo de los euros. Respecto a que ganan a 5 años no se. Muchos de estos fondos no llevan ni 5 años. Estoy dispuesto a asumir lo del EUR/USD también.

Si alguien quiere elegir los 5 fondos. Que se anime. Algunas puntualizaciones:

-Tienen que ser fondos value comercializados en España. No vale un fondo value que se comercializa en Australia. Mas que nada porque no es opción real de inversión para los que residimos en España.

-La rentabilidad del VCD hay que calcularla con dividendos, en estos momentos da un 2.40%. Esta página va genial para eso: https://www.dividendchannel.com/drip-returns-calculator/

Los fondos de inversión no dan dividendos.

Eso es todo lo necesario para una comparación real de una y otra opción de inversión.

jeje.

jeje.