Con la retransmisión en directo y con el posterior vídeo de la Conferencia, se hace quizás redundante hacer resumen de la misma.

Comento alguna reseña de la Conferencia, y posteriormente, cuando sea público enlazar por aquí el vídeo de la misma.

En realidad el guión de la III Conferencia de Cobas AM, viene totalmente dirigido por el Comentario del 4T de la gestora, y que fue casi el guión de la Conferencia.

Errores, rentabilidades, casos de inversión, etc.

- Ante la incertidumbre de una recuperación para los fondos de inversión, en un año 2018, muy negativo para el Value.

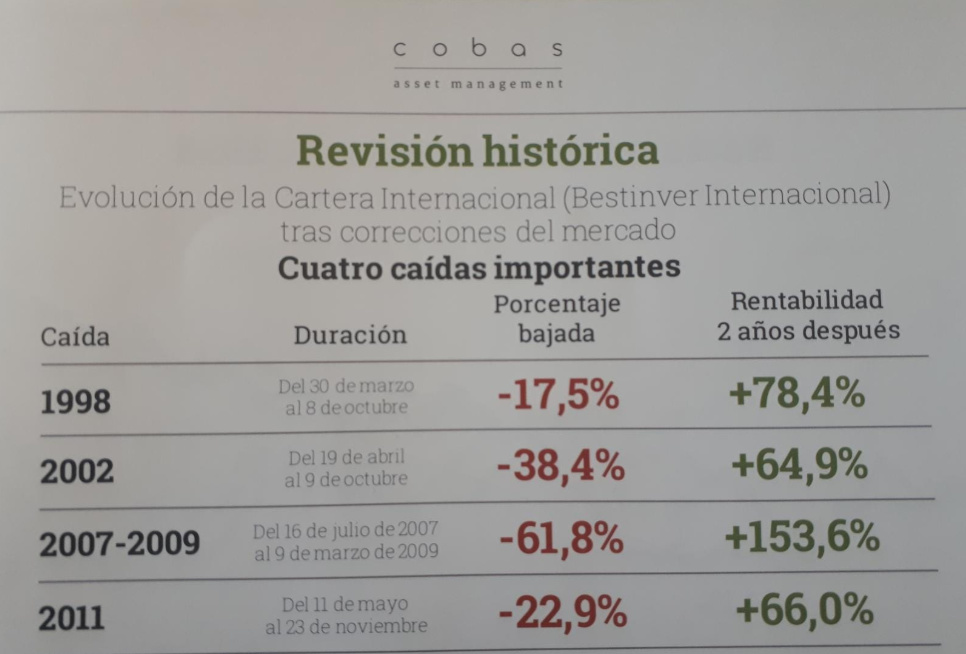

Como se solía también hacer en la época de Bestinver, se comentan los máximos DrawDown, y el comportamiento del mercado en el años siguientes.

- Potenciales de revalorización de las carteras muy altos.

Por encima del 130% en las carteras Internacional, Selección, GC.

Por encima del 80% en la cartera Ibérica.

Siempre los Valores Objetivos hay que tomarlos como lo que son, si bien a poco que se haya seguido una metodología parecida a la época de Bestinver, uno se puede hacer una idea del momento idóneo para invertir en este momento, si es que se piensa que tanto equipo como formas de hacer las cosas, son parecidas a como entonces.

- PER de las carteras, extremadamente o históricamente bajo.

En Cobas Grandes Compañías, por debajo de 6x.

Del orden de 7x en el Selección e Internacional, 8,5x veces en Iberia.

Incluso poniendo un margen de seguridad de error muy alto, las veces a las que cotiza la cartera, van por el camino de que hay más probabilidad a que pasen cosas buenas para la cartera a largo plazo, que otra cosa.

En este sentido, @CharlesLogan, ya comentó en el Podcast 33, que llegado el caso, las comisiones no son tan importantes una vez una persona tiene la capacidad de decidir comprar a un número de veces, que no es que se vaya a repetir todos los años.

- Sector AUTO

Se supone que ha pasado el ciclo alcista, y está en la parte baja del ciclo. Descuento de valoración de más del doble en las empresas que llevan en cartera. Precios en mínimos de 5 años.

Renault, Porsche (VW) y Hyundai.

- Reino Unido UK. Deja empresas por debajo de 7x.

Dixons Carphone => ROCE altísimo, compite bien frente a Amazon en áreas de electrónica dónde Amazon no ha tenido capilaridad.

Babcock Internacional => Ventajas competitivas y activos únicos e irreplicables. Y que desde luego dejó muy claros @alfaQalfa cuando estuvimos en el Evento de B&H en Valencia.

TGP

Quizás desde mi punto de vista, el caso más claro de jugarse un Bono con un doble dígito de rentabilidad a largo plazo. A menos de 5x veces, o es que los barcos tienen algún agujero oculto, o ciertamente, entiendo perfectamente a F.G. Paramés, que la valoración sea “un tanto absurda”.

Aryzta

Para que hablar ![]() . A estas alturas, y tal y como @CharlesLogan, ya comentó en su excelente artículo ARYZTA: MI VERDAD (por Charles Logan), desde aquí, parece que la cosa a medio/largo plazo si no vienen los extraterrestres a llevarse el pan, la cosa puede ir razonablemente bien.

. A estas alturas, y tal y como @CharlesLogan, ya comentó en su excelente artículo ARYZTA: MI VERDAD (por Charles Logan), desde aquí, parece que la cosa a medio/largo plazo si no vienen los extraterrestres a llevarse el pan, la cosa puede ir razonablemente bien.

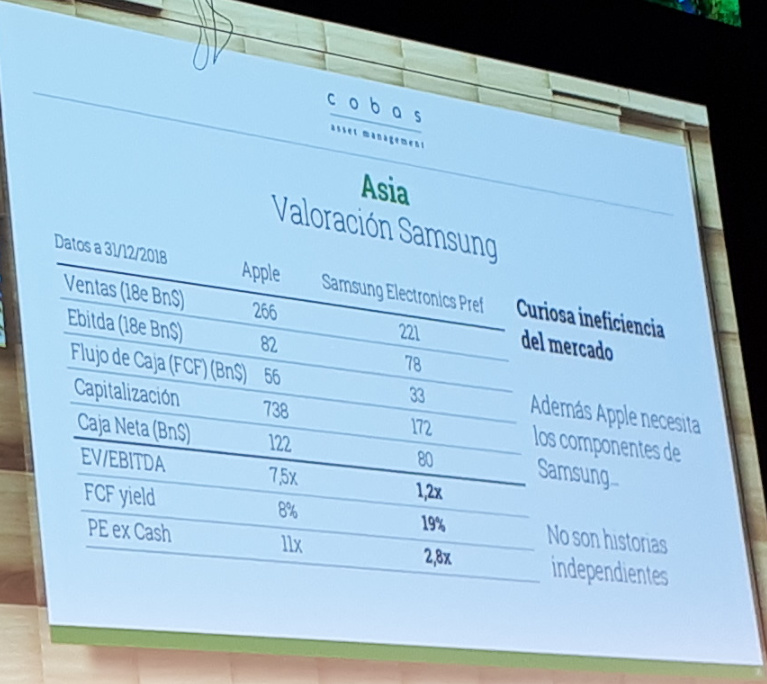

ASIA.

Empresas como Samsung, que cotizan a PER ridículo, cuando son fabricantes de gran porcentaje de todos los móviles del mundo (Apple incluído), aparte de otros sectores.

…

PREGUNTAS - RESPUESTAS.

Tengo anotadas casi todas las preguntas, o las que la fiebre me dejó anotar, porque estaba peor de lo normal ese día. A modo de resumen para no poner una lista interminable y que luego podrá oírse en el vídeo.

- Aryzta:

Un problema que inicialmente no parecía de deuda, finalmente lo fue. Los Convenants, equipo Gestión, y posible venta activos (Picard), se fueron haciendo más grandes a medida que los márgenes se estrechaban.

- Value Funciona?

“El Value no existe” (toma ya! ). Se trata de comprar activos a buenos precios con descuento. Comprar a 7/9x siempre es bueno a largo plazo.

Comprar TGP a precios ridículos por ejemplo.

- CIF-Cofide 10 años sin crear valor

Han sido muchas situaciones adversas, pero pinta de que algo bueno va a pasar.

- TGP?

Bono al 15% con contrato. Riesgo? Que la inflación destruya su valor. Bastante bajo…

Por otro lado TK no parece que vaya a hacer una ampliación. También tranquilos por ese lado

- Negocios de la cartera en general. Como van?

Una vez más, se indice en que comprando a 7x veces, las probabilidades de que algo bueno pase, son muy grandes.

- Comisiones

No hay incentivo por comisión, si bien a medio y largo plazo cuando se cumplan ciertos objetivos se hablará de ello. Se trata de un proyecto en el que los inversores acceden de forma libre y asumen la comisión.

EMHO, a decir verdad, la comisión puesta por Cobas GC, “ya es bastante”.

Da la impresión de que es posible que a medida de que los fondos cojan tamaño, se baje la comisión de gestión…

- Transporte

Barcos por un lado, y dentro de estos con diferentes negociados.

Auto por otro.

No es una concentración en el sector, es una consecuencia de valoraciones, obviamente marcada por el ciclo.

-Impacto tipos bajos?

No se le da mucha importancia. Europa cada vez más irrelevante en el panorama internacional creciendo muy lentamente.

-Telefónica.

Se vendió por el mejor comportamiento relativo frente a otras.

- Se recuperarán pérdidas mayores del 20% en las carteras?

SI ![]()

- Que se espera de Fondos a 15 años

Ni idea. Pero positivos.

- A mayor volumen menor rentabilidad?

No tiene por qué. La cartera ya está a 7x veces, no hay que buscar más rentabilidad en empresas más pequeñas.

- Por qué no invertir en PER más alto pero con más calidad? (*Entiendo que a lo FundSmith)´

Siempre se va a invertir por PER bajo, no es discutible.

Pero el ROCE de las carteras es muy grande, y los negocios dónde se está invertido no son para nada replicables.

- Volatilidad.

Buena si no baja la valoración, mala si es una perdida de capital y te equivocas.

- Diversificación.

El miedo es libre, y es lógico que las personas opten por varios tipos de inversión/gestoras. Y que además comiencen poco a poco.

- Qué hacer cuando con aportaciones sistemáticas se pierde un 18%?

Aguantar…

- Inversión UK.

Babcock mejor que Serco (pero no son lo mismo, ambas están bien para invertir).

Dixons, a 6x es una oportunidad.

Imperial Brands, por qué no estar? Competencia y que está a 10x cuando la cartera está mucho más barata. (En este punto me dan ganas de comprarla ![]() )

)

- Quien ganará a 5 años MSCI World o Cobas?

A 7x veces Cobas frente a 14x, pinta que Cobas… ![]() (tengo una apuesta personal justamente con esto y en el caso particular, voy con FG Paramés).

(tengo una apuesta personal justamente con esto y en el caso particular, voy con FG Paramés).

- Bankia. Qué pasa si no se suben los tipos?

O se gana algo (si no hay subida), o se gana mucho (si hay subida de tipos).

- Invertir en Pequeñas compañías

Poco eficiente, lleva mucho tiempo, iliquidez.

- Gas Natural. Energía cara?

Puede ser, pero todo a su favor. Nucleares y Carbón en cierre o mal vistas.

- BRK vs COBAS

14x vs 7x ==> Se verá…

- Por qué se desvía F.G. Paramés a la hora de invertir con lo que decía en su libro? (Entiendo que por invertir en empresas con deuda…)

No tanto, en algunas ocasiones por temas especiales.

- Que parece la fórmula mágina de GreenBlatt?

Que tiene lógica. Buenos negocios a buenos precios. Lo que se intenta siempre hacer.

- Si tuviera que Invertir en una región Geográfica?

En el INDICE MUNDIAL ![]()

El mundo crece siempre.

- Uranio.

Es otra MMPP, difícil de saber. Hay países que cierran nucleares, otros aumentan. Negocio oscuro. No les gusta mucho. Prefieren otras cosas.

- Problema DEUDA empresarial

A veces no es tanto un problema, hay Retail que quiebra sin tener deuda.

- Se puede no estar invertido en el sector Tecnológico?

Se puede.

No tienes por qué hacer rentabilidad sólo en el negocio creciente.

Nadie sabe que pasará con FB, en cambio hay menos disrupción en transportar gas, y negocios tradicionales-industriales. (Esto supongo que daría para un largo debate…)

Comentan que el consumidor se beneficia más de las tecnologías que las empresas. (No tengo claro que esto sea así).

- Inmobiliaria?

Invertidos en Quabit, hay ciudades todavía con precios atractivos en el sector inmobiliario, y el ciclo se está recuperando claramente.

- Qué hizo equipo gestor en Diciembre con las caídas?

Los que pudieron compraron.

- Inversión Africa

A través de Bollore y Mota-Engil

- Market timing?

No se hace. Se invierte por ejempolo a 7x cuando se pueda sin mirar otra cosa.

- Mercado de bonos. Tipos bajos?

En USA han ido subiendo poco a poco, y no parece que haya pasado nada.

CONCLUSIÓN?

Sin hacer recomendación, en su día escribí al respecto…

Edito para linkar video.

")