No doy crédito. Los Pure Vagüe estamos escandalizados…

4 Me gusta

Fue un auténtico placer saludarlo y agradecerle personalmente su dedicación divulgativa de la inversión, extensivo a los otros miembros del triunvirato. Siento no haber podido extender más tiempo con usted pero entiendo que tenía compromisos varios. Ojalá en otra ocasión podamos hablar más tiempo.

5 Me gusta

El mismo % de probabilidad de éxito que le dieron los políticos madrileños de que saliera Madrid como sede de los Juegos Olímpicos ![]()

Desde entonces ya sabemos que cuando a uno le da una “corazonada”, mejor andarse con cuidado

2 Me gusta

Da igual que el gato sea blanco o negro, el caso es que cace ratones

3 Me gusta

Muchas gracias @MAA por su estupendo resumen.

No he tenido la oportunidad de ver la conferencia todavía. He leído en varios lugares esa sensación de ver a Paramés cansado y algo tocado, y lo cierto es que me ha gustado porque de ser así humaniza y empatiza con el sentimiento de desánimo que se ha creado en torno a Cobas.

El 2018 ha sido complicado, el tema Aryzta y Teekay lo ha enredado más y el fondo cayó con fuerza. Y todo esto pagando comisiones. Pienso que fondos como Cobas o azValor son incómodos, van a lugares difíciles y en esos lugares suele haber complicaciones. Personalmente creo que su valor actual dista del mantra de la calidad a buen precio y buen management. Estamos en turnarounds, materias primas, transporte marítimo, cíclicas, brexit, etc. Estamos en el barro. Ahí se sufre pero también pueden estar los grandes retornos.

A nivel particular sería incapaz de invertir en sus negocios, y ese para mí es su valor. Dudo que se le haya olvidado gestionar a este hombre.

Saludos.

15 Me gusta

A lo peor no tiene claro lo del value investing. Según el dice que no existe

2 Me gusta

Pobres que no les llega … (aunque si no recuerdo mal su parte variable la cobran en participaciones)

3 Me gusta

Así comentaron que es.

1 me gusta

@MAA, gracias por su resumen y por plasmar sus impresiones.

Llevo tiempo dando vueltas a si incrementar posiciones en GC o seguir con el plan previsto y cerrar mi posición value (completar Magallanes European y Az internacional).

Temo que los resultados negativos de 2018 me “obliguen” y “condicionen” a incrementar la apuesta en la opción “perdedora” a modo martingala en detrimento de otras propuestas value aparentemente más bien posicionadas por las empresas que la componen.

Por otra parte me obsesiona no aprovechar esta posición magnífica en boca del afamado gestor.

¿Qué harían ustedes?, ¿Sobreponderar Cobas GC temporalmente en detrimento de los pesos equiponderados o aprovechar la supuesta ineficiencia entre ellos?

2 Me gusta

Seguir mi plan previsto sin cambios, hice aportación al GC en diciembre porque tocaba, e hice aportación a Baelo la semana pasada porque tocaba.

Sí hice un cambio de plan en la cartera de mis hijas. Les abrí esta semana posición en el Selección porque no tenían ninguna exposición a España, y preferí tenerla en un fondo con una posición más reducida que no en uno totalmente ibérico que está obligado a comprar sólo empresas en la región, sean muy buenas o menos buenas.

2 Me gusta

No se deben interpretar las palabras de forma literal. Poner etiquetas value, growth, compounder … y lo que usted quiera añadir, es muy peligroso y limitante. Cuando alguien me etiqueta me está anulando y encasillando. Eso es es aplicable tanto a personas como a ideas. Puede que no exista el value investing pero Paramés lo seguirá aplicando en sus inversiones. Que lo denomine como quiera, eso poco importa.

13 Me gusta

O igual es usted el que no entiende lo que dice esta persona.

Repase los capítulos 4 y 13 de Los cuatro pilares de la inversión o relea El inversor inteligente.

4 Me gusta

@agenjordi @Luis1, pero bueno, no me digan que no han captado el doble sentido irónico de mi comentario. Hombre, que ya nos vamos conociendo. Les confieso que yo antes de entrar en +D no era así, era más directo. Desde que estoy en este maravilloso foro me he vuelto, no sé como decirlo, sí, algo más retorcido. ¿Por qué será? De hecho estoy totalmente de acuerdo con lo de las etiquetas que se aplican a ciertos conceptos universales, en este caso, al value investing. Es como lo del alma, unos le llaman espíritu, ánima, sustancia, esencia, psique, soul, pero yo estoy convencido que alma, alma, alma, existe. Igual que lo de value, value, value también.

1 me gusta

Gran resumen como de costumbre. Ya no hace ni falta ver la conferencia.

Aunque en estos años especialmente complicados de los fondos que uno tiene es donde realmente vale la pena verlas.

Por cuestiones laborales hace tiempo que no puedo asistir a ninguna pero el paso del tiempo suele ayudar a enfocar mejor algunas de las cosas que se dicen en ellas. Lo que se dice cuando los resultados no acompañan suele ser una parte significativa para dar margen de actuación a un gestor.

Si nos gusta la gestión activa delegada, que al final es de lo que van los fondos de inversión típicos, debemos ser conscientes de lo que ha pasado este último año en Cobas nos puede pasar de una u otra forma. El gestor activo se diferencia del mercado, y dada la forma de funcionar del mercado, su respuesta en según que plazos puede ser en forma de resultados bastante negativos para lo que se intenta hacer.

Desde nuestra situación, es complicado que podamos encontrar un gestor activo (salvando a Buffett) que siga en activo y con unos elementos a su favor tan claros sobre los que elegir gestión activa: historial de muy largo plazo y gran cantidad de material para revisar su estilo de inversión. Eso no significa que lo debamos elegir sí o sí, si no nos gusta su estilo.

Por cierto hasta Buffett ha tenido épocas donde ha sido cuestionado su capacidad. En la gestión activa por mucho que uno siga intentando seguir su camino habitual, siempre habrá “excusas” para cuestionar su capacidad cuando los resultados de corto-medio plazo no sean del gusto del personal.

Lo que hemos comentado otras veces, hay que dejar pasar algo de tiempo para terminar de sacar más conclusiones.

Pero es que esto es el principio de cualquier inversión en renta variable.

A quien le produzan incomodidad estos niveles de caída, que se mentalice que los va a terminar sufriendo si invierte durante suficiente tiempo, en productos muy enfocados a renta variable o en acciones. Una de las claves para llevarlo bien es no ver sólo la parte roja sinó ver también la parte verde posterior.

Recordad que salvo desastre tremendo o muy malos activos en conjunto, las subidas vienen después de las caídas y hay que valorar el conjunto.

Aunque todos los elementos de valoración tienen sus limitaciones, la diferencia entre valor y precio, que tanto disgusta desde determinados ámbitos, es una buena guía para sobrellevar bien los escenarios complicados. Vamos cuando cae el mercado o el fondo de un buen gestor, aunque la situación se esté degradando algo, con cierta perspectiva temporal, uno está perdiendo poco o nada en términos de valor, aunque mucho en precio.

Yo recomiendo fijarse menos en el precio a corto plazo y más en el valor a largo, que aún teniendo muchas limitaciones, ayuda a entender mejor que lo que mueve el mercado a largo plazo son los fundamentales no el precio de un determinado momento.

A veces en estas inversiones la diferencia entre una buena y mala inversión no son tanto las tesis, sinó el posible efecto de circunstancias que se pueden complicar más de la cuenta.

Me pregunto cuantas inversiones históricas de Paramés que han dado muy buenos resultados han estado basadas en algunos supuestos similares.

Yo creo que los inversores de fondos en buena parte más que value, más bien son resultadistas. Vamos que eligen value porqué ven una supuesta garantía de buenos resultados. Cuando no salen los resultados les entran todas las dudas del mundo.

Aunque Paramés tal vez es de los que menos cambia su discurso en este aspecto (el Cobas GC es una prueba de ello), una vez más hay que ver lo que puede cambiar su análisis de los incentivos cuando analizan al equipo gestor de una empresa que cuando analizan su propia actuación respecto a sus partícipes.

Los buenos gestores tienen el estilo que tienen. Aunque pueden evolucionar algo, tiene poco sentido esperar que cambien radicalmente su forma de invertir e incluso podría ser

contraproducente.

Por esto a veces no se entiende que un buen gestor tenga épocas donde destaque mucho respecto a otros y otras donde no. Dependiendo de su forma de invertir y del escenario de mercado, las diferencias de estilo marcan diferencias de rentabilidades significativas independientemente de la habilidad personal.

Otra forma de explicar en que medida la volatilidad puede medir el riesgo. Debería ser evidente que en según que análisis del riesgo basados en volatilidad, tan típicos de por ejemplo los que hablan de mercado eficiente, se meten ambas en el mismo saco, cuando son de naturaleza bastante distinta.

A recordar cuando vuelvan los buenos resultados y el que hay que invertir ya todo lo que se tiene y no se va a necesitar.

Ojo que diversificar no es una solución mágica. En la medida que se suman productos dudosos o productos con unos objetivos que no son los que estamos buscando, la cartera en lugar de mejorar, termina empeorando sensiblemente.

Precisamente cuando se pierde el 18% es cuando más sentido tiene seguir con las aportaciones sistemáticas. Si a uno le entran las dudas entonces es que no había entendido bien lo que hacía.

Aunque puede ser divertido hacer este tipo de apuestas, en realidad dependiendo del plazo temporal y las circunstancias de mercado, los resultados pueden ser sensiblemente distintos sin que realmente haya cambiado nada de fondo.

Incluso puede pasar que a 5 años parece uno el resultado y a 6 años ser completamente distinto.

Habría que ver que se entiende por pequeñas compañías.

En Cobas Internacional la presencia de compañías pequeñas no es precisamente baja.

Esto me recuerda a lo que comentaba el otro día sobre la carta trimestral de AZValor y sus consideraciones sobre la energía nuclear.

Está claro que no interpretan este riesgo de la misma forma desde Cobas que desde AZValor.

Dado que considero a los gestores de ambas de lo más solventes, aquí aparece en su cruda naturaleza el problema de que no es fácil interpretar los riesgos incluso aunque la filosofía y metodología para hacerlo pueda ser algo parecida.

Aquí siempre queda la duda, cuando alguien lee un libro de hasta que punto se confunde lo que dice el autor o no está lo suficientemente bien explicado.

El caso de Peter Lynch me parece de lo más significativo en este aspecto, donde hay quien termina confundiendo buscar ideas para luego analizar la inversión con que saliendo a la calle ya sepas donde invertir y donde no.

21 Me gusta

Gracias a Miguel Ramo, la presentación de la conferencia, se puede ver aquí.

11 Me gusta

Por la situación actual. De hecho lo han comentado.

Que ahora es prácticamente igual que las otras, pero que con el tiempo, habría significativas diferencias. Ya veremos en que sentido ![]()

Totalmente.![]()

Efectivamente, cada gestor tiene su metodología, y raro será que la media de lo acontecido a la fecha, no sea muy parecido a futuro, si lo llevamos por una forma de trabajo parecida.

O al menos quiero pensar que es es así, como en Moneyball ![]()

Al final, siguiendo una forma de hacer las cosas, no dejas de ser un Value-Quant ![]()

Unas cuantas seguro.

6 Me gusta

Así es, y de 5 años. Aunque usted ya conoce el mini-artículo, lo copio por si le sirve de ayuda a alguien invertido en Cobas y con dudas.

Gracias por sus comentarios.

6 Me gusta

No se puede comparar a Cobas con Brk. Es como si yo me comparo con Ronald McDonald’s, con todos los respetos hacia Ronald.

1 me gusta

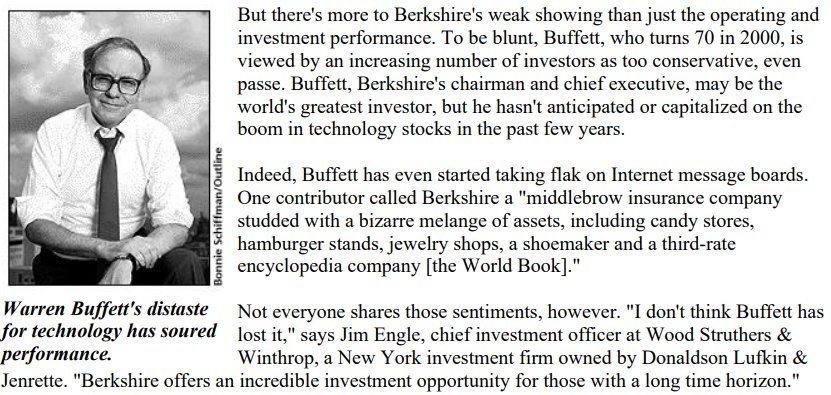

Y en 1999, se le tiraron a la pérdida de su magia todos los medios económicos de USA.

Fue objeto de burla y se le llegó a escrbir: “¿Qué le pasa, señor Buffett?”.

6 Me gusta

es que en el 99, Buffett estaba ya muy mayor. No es de extrañar que hiciera “tonterías”

7 Me gusta