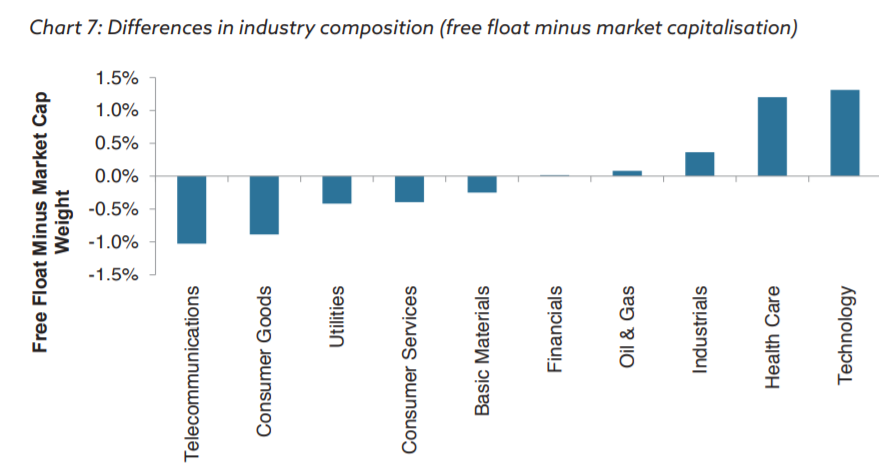

Invertir en índices geográficos ordenados por capitalización en la práctica se traduce como invertir en índices ajustados por “free float”, esto es, básicamente ajustado al % acciones con las que un inversor público puede negociar, ¿pero es esto realmente inversión por capitalización? No entraré mucho en detalle ya que merece un artículo a parte, pero les dejo un documento donde pueden apreciar que existen bastantes diferencias, fíjense como cambia la composición sectorial market cap vs free float cap:

The disadvantage of market capitalisation weights is that they do not take into account the trading opportunities in the market and may increase transaction costs. The free float weights mitigate the investability problem but also change the geographic and industry composition of the portfolio and tilt it away from the value, small-cap and less liquid stocks which have been documented to command premia over the long run. This is difficult to justify from a return-maximisation perspective in the case of a long-term investor with no immediate liquidity needs.

Por eso índices como emergentes tienen zonas como China infrarepresentadas.

Puntos a favor de índices ajustados por “free float”/capitalización:

- Eficientes, poca rotación, rebalanceos con nuevas entradas y bajas comisiones.

- Existen en formato de fondo al ser bastante demandados y suelen tener mucho AUM, dando cierta seguridad de su superviviencia a largo plazo y al invertir en empresas grandes también tener bastante liquidez.

- Su metodología tiene unos criterios claros y definidos, es fácil comprender lo que hacen y limitan el riesgo geográfico. ( Lo que no implica que no pueda variar, como la reciente inclusión de más porción de China en el fondo de emergentes )

Puntos en contra:

- Los índices ordenados por capitalización miran al pasado, y ya sabemos que en la inversión, lo que importa es el futuro y las expectativas.

- Pueden generar riesgo de concentración excesiva tanto en sectores, compañías individuales como por geografías, en el MSCI World Japón llegó a pesar el 40% en el año 1989.

- El mercado a veces puede extremarse con los precios, en algún momento podrían generarse burbujas alejadas en exceso de los fundamentales.

Para intentar mitigar estos problemas han surgido varios tipos de metodologías, desde la utilización de índices equal weight hasta índices por fundamentales. Recomiendo la lectura de otro de los magníficos post de @Cygnus al respecto Es fácil batir al mercado

Parece ser que hasta hace poco lo han hecho mejor que el índice general. El por qué de esas diferencias tiene varias explicaciones “oficiales”, aunque realmente no sabemos si solo son sombras en una caverna, parece que esconde una diferente exposición sectorial, factorial, variables macro e históricas… que son partes móviles difíciles de atrapar.

Yo en estos casos, opino como @arturop, lo difícil para el inversor es saber escoger los riesgos a los que se expone, para todas las estrategias seguramente la simplicidad, eficiencia fiscal y de comisiones serán clave y la inversión indexada cubre esas casillas, pero idealmente, como comento, uno creo que debe exponerse a los riesgos recompensados específicos que le interesen y de ahí nace toda la inversión factorial, que es un intento de identificar en su forma más pura este tipo de riesgos recompensados y que como muchos argumentan, pueden no funcionar como en el pasado debido a que se conoce su existencia o haber sido todo esto un espejismo fruto del data mining y que todo fuera un sueño como diría Resines en los Serrano.

Al final, aunque uno tome la misma decisión de indexarse a un índice global ponderado por capitalización, tanto si es William Sharpe o Harry Markowitz como si es un inversor de a pie, puede haber sido por razones muy diferentes, ser consciente de los orígenes, ventajas y desventajas de una estrategia puede impactar dramáticamente en la gestión de expectativas y adherencia a un proceso de inversión.

. No nos quedemos solo en la distribución regional.

. No nos quedemos solo en la distribución regional.

.

.