Os recuerdo que el objetivo de esta serie de artículos es reflexionar sobre que visión tenemos de la inversión en general con sesgo hacia los fondos de inversión y que lo que yo manifiesto son mis opiniones no reglas generales.

En esta parte hablaré un poco de algunas cosas que han pasado este 2018, un año curioso. Más que nada porqué en algunos casos ha supuesto un “despertar” a la realidad de la inversión.

Sin ciertos periodos “bajistas” suele ser complicado entender la complejidad de la inversión en toda su dificultad.

Pero lo podemos mirar a la inversa. Aquí es cuando se entiende porqué se dan determinados sucesos que, mirados a posteriori, parecen complicados de comprender. Se realizan multitud de suposiciones basándose normalmente en una visión sesgada de los datos que el tiempo termina poniendo en su lugar.

Ya comenté en otros artículos de la serie por ejemplo la falacia que suponía pensar que la vivienda nunca había bajado o como la interpretación de las caídas suelen ser fuente de toda clase de conclusiones delicadas.

Nuestra capacidad de explicar luego porqué ha pasado lo que ha pasado, es plenamente compatible con haber sucumbido a los cantos de sirena cuando se estaban produciendo.

O a veces dado que no se entiende (o no se quiere entender) el error propio, el pataleo parece la opción elegida.

Recomiendo la lectura de dos excelentes posts, Gabelli sobre las 4 Ps

Para al menos intentar (otra cosa es que lo consigamos) interpretar las razones de los comportamientos de los fondos de inversión me parece un punto de partida muy útil ver a que factores podemos atribuir sus resultados.

Filosofía-Estrategia-Habilidad personal-aleatoriedad

son factores que ya suelen estar presentes en muchos análisis de fondos pero lo que quiero señalar que aquí lo importante es no confundir unos con otros o de lo que pasa ( o puede llegar a pasar) cuando uno confunde uno con otro.

Seguro que se acuerdan de la moda “value” a nivel nacional (¿La "moda" del value hispano?). En el mejor de los casos (no recordando los fondos que lo dicen como publicidad), no debería hacernos olvidar de cómo se va a implementar la estrategia y de la habilidad personal del gestor para hacerlo. Factores tan cruciales como la filosofía de inversión de partida.

Si algo enseña la experiencia es que cualquier filosofía de partida con una mala estrategia o sin las habilidades del gestor necesarias para implementarla, se transforma en pésimos resultados. La cara mala incluso de las buenas filosofías y/ o de las buenas estrategias, suele ser tremendamente fea. Un pésimo gestor es capaz de destrozar cualquier buena filosofía de inversión. Y una estrategia que crea aportar valor adicional a la filosofía de partida cuando lo que hace es alterar los principios sobre los cuales realmente se sustenta la filosofía de inversión, puede ser tremendamente contraproducente.

A la inversa, a veces resulta que precisamente la propia estrategia o la propia filosofía de inversión nos lleva a situaciones que por grande que sea la habilidad del gestor, lo tiene muy complicado para conseguir buenos resultados en según que situaciones o plazos. Y si los consigue igual habría que plantearse hasta que punto sigue realmente la estrategia o filosofía que creemos en lugar de alabar su especial habilidad.

renta variable

Si algo tienen los periodos alcistas en renta variable es que se termina banalizando en extremo los motivos por los cuales sube la renta variable. Cuando aparecen bajadas de cierto calado, el nerviosismo es una muestra de la debilidad de los argumentos previos o del alto grado de incomprensión de cómo funciona realmente el activo.

No por comentado me canso de insistir en ello, quien espere que el gestor de renta variable del fondo X va a lograr que su fondo logre que en las bajadas caiga menos está esperando un comportamiento de corto plazo de difícil predictibilidad en renta variable. Y esperar buenos comportamientos de corto plazo en renta variable es jugar a que la aleatoriedad inherente a la inversión siempre actúe a nuestro favor.

No debería ser éste nuestro principal foco de atención cuando invertimos en renta variable. Aquí se debe de buscar la rentabilidad y la consistencia de largo plazo, no dejar que los factores de corto plazo nos influyan más de la cuenta.

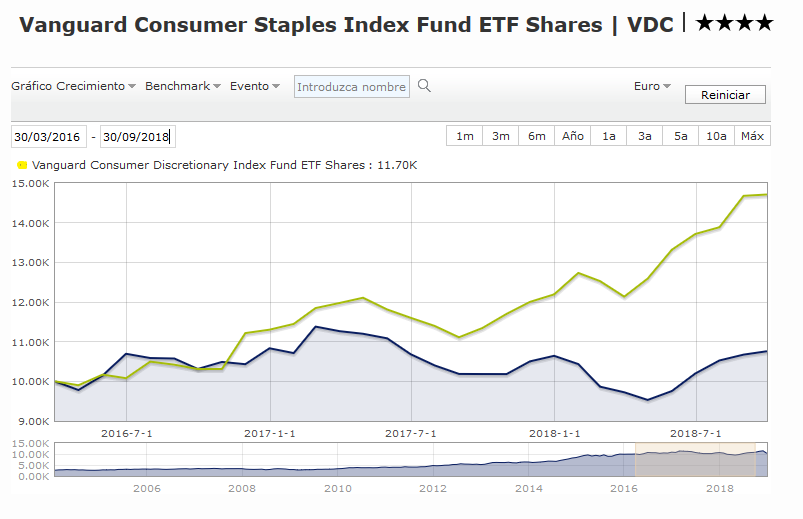

Efectivamente hay tipos de acciones más defensivas y menos defensivas, pero la relación entre acciones defensivas y caídas menores en los mercados en cualquier plazo, es bastante más complicada de lo que parece.

Por ejemplo si miramos la comparación entre sector consumo cíclico y consumo defensivo en los dos años y medio recogidos en el gráfico

Hay fondos más defensivos y fondos menos defensivos. Lo que tiene poco sentido es esperar que el fondo defensivo precisamente destaque de lo lindo por una supuesta habilidad del gestor, en mercados alcistas o que en plazos cortos lo haga siempre mejor que otros en caídas, sin tener en cuenta que pasó antes o que pasará después.

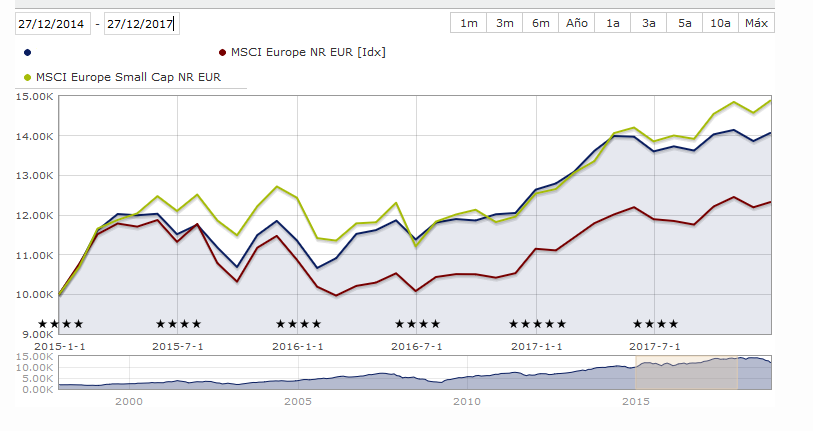

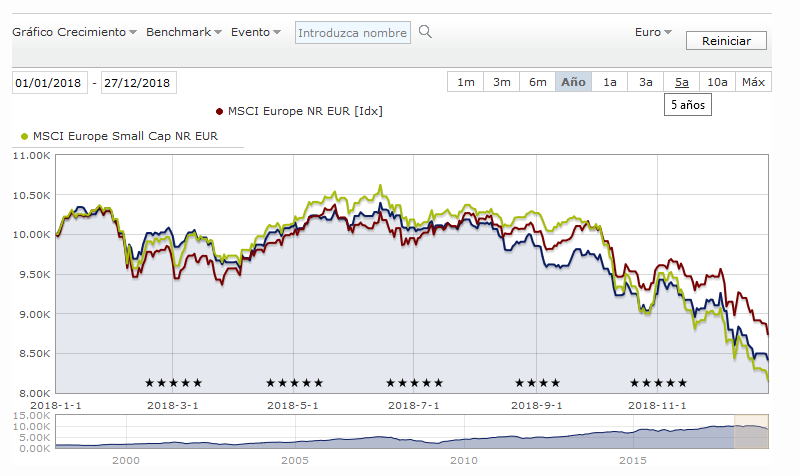

Si por ejemplo comparamos categoría de small caps europeas con categoría general europea, las conclusiones que aparecen en los datos de los 3 años anteriores a éste, no parecen estar en demasiada consonancia con los datos históricos de ambas categorías (mayor rentabilidad de las small caps pero también mayores complicaciones en escenarios bajistas).

Lo que ha pasado este año no deja de ser el típico ejemplo de vuelta a la realidad después de dejar que datos de corto-medio plazo nos confundan sobre lo que es la realidad histórica. De hecho esto suele ser una constante en muchos análisis de datos a 1-3 años y a veces incluso más, donde se pretende justificar a partir de datos de lo que ya ha pasado, tomar decisiones bajo unas premisas no acordes con lo razonable a esperar en términos históricos.

Igual que pasa con los fondos sectoriales, resulta significativo ver como el buen desempeño de una determinada categoría a corto-medio plazo (incluso a largo plazo favorecido sin embargo por condiciones de mercado que no necesariamente son extrapolables a otros ciclos), y las narrativas que se construyen alrededor de ello, lleva a la gente a concluir sí o sí que necesita fondos específicos de esa categoría o de ese sector, cuando posiblemente ya pueda estar representada en otros fondos que ya lleva o que quiere en su cartera viendo el buen desempeño que están teniendo los últimos tiempos.

Luego cuando la cosa es menos favorable a esas elecciones , en lugar de reconocer que tal vez no habían sido conscientes de ciertos factores en sus decisiones anteriores, prefieren buscar cabezas de turno, que si la culpa es del gestor, que si la culpa es de los fondos sectoriales, que si los políticos,etc.

En los mercados hay multitud de herramientas que uno puede decidir si utilizarlas o no. El buen desempeño reciente de ciertas herramientas, no las hace ni convenientes ni mucho menos necesarias para todos.

Cobas

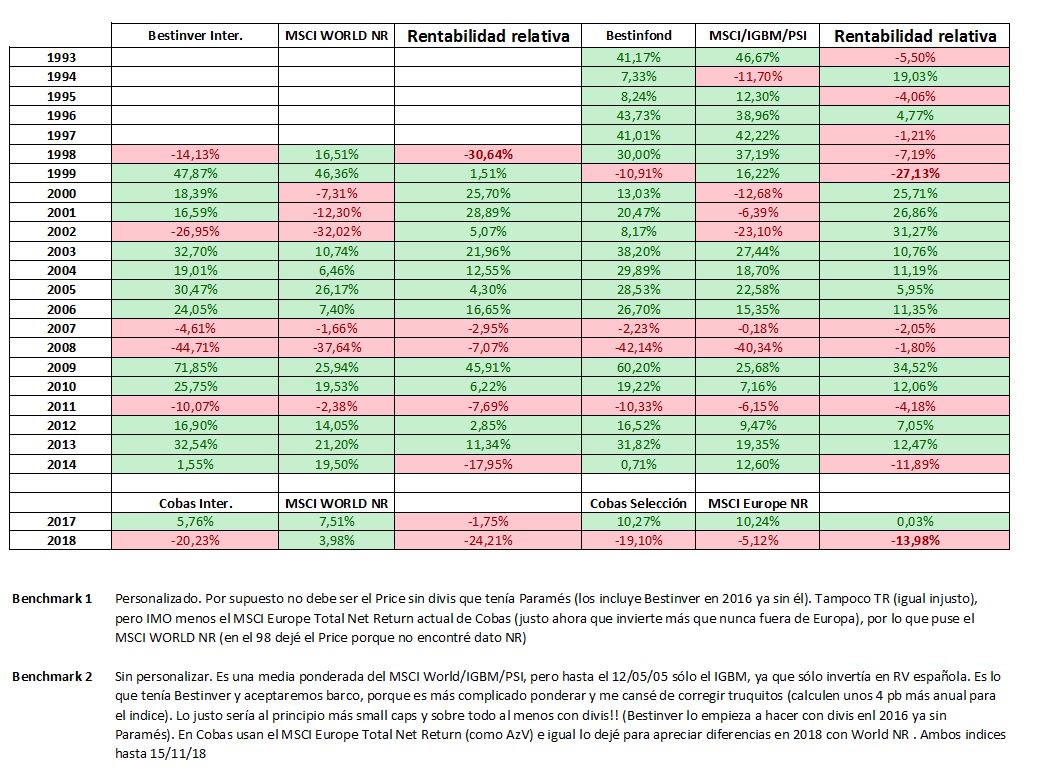

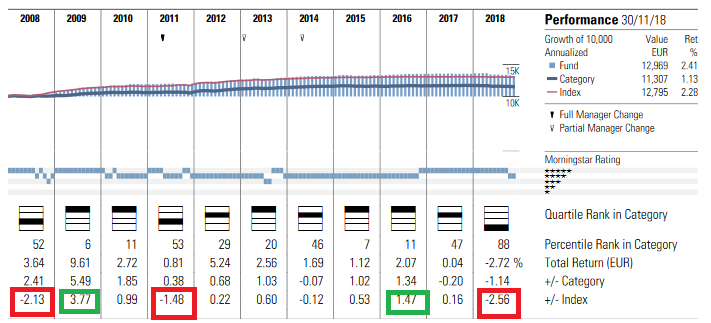

Que el mejor gestor nacional en términos históricos de resultados sea quien peores los haya sacado este año, no deja de ser una de las bromas macabras de esto de invertir.

No obstante pone, una vez más, en cuarentena eso que uno ve fácil a posteriori mirando el gráfico de turno (o las rentabilidades pasadas) sin pensar hasta que punto uno habría sido capaz de sobrellevar las circunstancias por las que se pasaron para lograrlo.

Mirando la siguiente tabla gentileza ha elaborado @Bravepawn( https://twitter.com/brave_pawn) podemos observar precisamente la amplia dispersión de resultados lograda por Paramés a lo largo de su trayectoria, más allá de que los índices a los que compararse sean más o menos exactos.

Ojo que la capacidad pasada de separarse de un índice significativamente, tanto si es en positivo como en negativo, suele traer precisamente lo que le ha pasado a Cobas este año, que nos pille de nuevo unas circunstancias donde el gestor se vuelve a separar. Alguien dirá que no es igual el caso en positivo que en negativo. No es igual en cuanto al ánimo con el que se lo toma el partícipe pero en cuanto a muchas de las posibles razones de fondo, hay que ser consciente de que lo que te puede favorecer en circunstancias , especialmente a corto/medio plazo, también te puede penalizar.

la tolerancia al track error

Vamos a quitarle el elemento de la habilidad del gestor para intentar verlo algo más claro. Bernstein habla de la tolerancia del inversor al track error de su estrategia respecto a los índices típicos a la hora de proponerle un tipo u otro de inversión pasiva. Si tiene esta tolerancia se puede plantear estrategias más rentables a largo plazo que si no la tiene, pero siendo consciente que le puede provocar resultados a corto plazo que se separen significativamente en negativo de los índices de turno.

Naturalmente si se separa en negativo y logra mejores rentabilidades a largo plazo es que también va a tener periodos donde se puede separar significativamente en positivo. Aquí vuelvo a repetir la advertencia, que si observamos separaciones significativas en positivo aunque creamos que la rentabilidad a largo plazo se verá recompensada habrá que pasar por periodos entremedio de justo lo contrario, separaciones significativas respecto los índices en negativo.

la habilidad personal como factor

Nos queda comentar el elemento humano en el caso de Cobas. De todos los que he escuchado, creo que dadas la cualidades de Guzmán como inversor, es posible que se pueda notar su ausencia en la ejecución del proceso inversor. Aún así los que invertimos en fondos siempre estamos expuestos a este tipo de factor. Si hay un equipo la salida de algún elemento importante puede terminar influyendo más de lo deseable en el resultado final. Y si se trata de un fondo que lleva una sola persona ojo con sobrevalorar la capacidad de esa persona para llegar a demasiados sitios a la vez.

Sobre el exceso de riesgo que está tomando en sus inversiones, la pregunta es si nos estamos autoengañando sobre cómo ha conseguido la rentabilidad pasada y hasta que punto confundimos riesgo con incomodidad. Hay multitud de videos de múltiples conferencias. Especialmente interesantes eran las de la época donde la gente hacía las preguntas con el micro en la mano. La cantidad de decisiones “incomodas” que se tomaron en su momento vistas como riesgo que en la perspectiva actual son sinónimo de aciertos.

Las preguntas sobre porqué no se invertía en tal o cual acción o activo muy de moda eran de lo más habituales. Si alguno lo mira ahora en cambio le parecerá de lo más sensato. En 2005-2006 preferir estar en otras cosas antes que en bancos era visto como un riesgo.

Otra pregunta habitual era porqué el mercado estaba castigando (o no reconociendo el valor) tal o cual acción que se tenía en cartera. Una de las respuestas más repetidas, adivinen ( y más si han leído el libro de Paramés): el mercado la penalizaba por un exceso de deuda que ellos no veían como tal exceso.

Si uno quiere con sus inversiones aspirar a según que rentabilidades que sepa que deberá tomar riesgos incómodos. No vale con ver que tal han funcionado determinadas inversiones los últimos 10-15 años y ver lo cómodas que nos resultan ahora para medir una posible rentabilidad a 10-15 años vista del mismo tipo de decisiones. Lo que habría que hacer, es ir precisamente 10-15 años para atrás en el tiempo y ver lo incómodas que resultaban por entonces.

Aquí un artículo de hace unos 3 meses (un poco antes de que la caída se acentuara) con las opiniones de Bogle sobre que rentabilidades esperar de los mercados a 10 años vista. Su punto de vista es USA por si alguno malinterpreta lo de los bonos. Y en ningún caso pretende ejercer de pitoniso sinó buscar un marco de referencia lógico de cómo intentar interpretar las rentabilidades.

No sé si Paramés logrará mejor o peor resultado, contando el año pasado, lo que tengo claro es que en su proceso inversor considerará que puede aspirar a mejores rentabilidades haciendo lo que está haciendo incluyendo posibles errores.

Tal vez ante la vorágine de nuevos fondos, lo que se ha olvidado es insistir en que ni todos los fondos son para todo el mundo y que uno posiblemente deberá pasar por circunstancias complicadas para lograr ciertos resultados de largo plazo. Invertir es elegir que riesgos tomar.

Observo como la gente atribuye a ciertas estrategias y/o fondos de renta variable, mayor comodidad inversora. Que vayan con cuidado con no sobrevalorar esa comodidad no sea que en realidad sea comodidad con los resultados recientes y no comodidad en cualquier escenario.

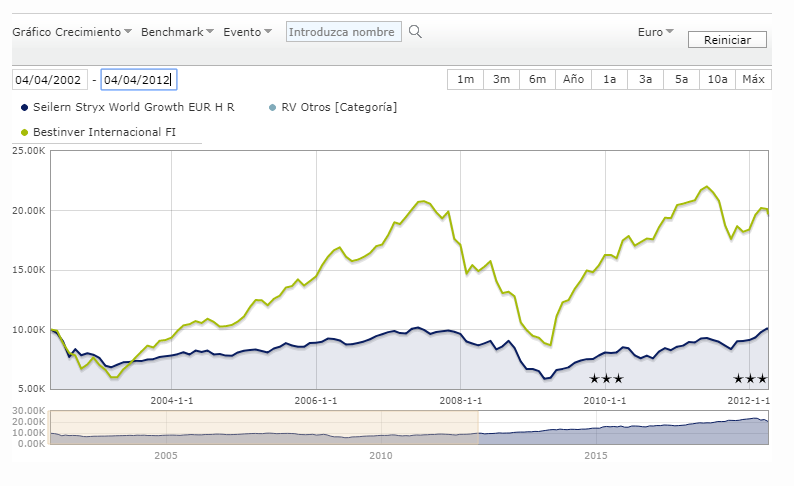

Por ejemplo uno de los citados actualmente como fondo cómodo donde invertir es el Seilern Stryx World Growth. ¿En serio creen que durante los 10 años recogidos en el gráfico siguiente habrían estado más cómodos en este fondo que en el de Paramés?

En ningún caso, como ya he comentado muchas otras veces, recomendaría invertir en productos donde uno crea que va a estar incómodo en exceso, pero cuando se hacen elecciones no hay que subestimar su capacidad de generarnos incomodidad. Si nos vamos a gestores o fondos con estrategias muy marcadas es muy posible que nos generen incomodidad según sean las circunstancias.

Los mercados bajistas y los amigos del corto plazo.

Los mercados bajistas son los que permiten destacar (temporalmente claro) a determinados gestores y estilos de gestión que a largo plazo no lo logran.

De la misma forma que hay estrategias y fondos que destacan en mercados alcistas especialmente, hay otras que destacan en mercados bajistas. Teniendo en cuenta que a largo plazo los mercados suelen tener más tendencia a subir que a bajar uno puede plantearse la consistencia de los resultados de aquellos a quienes favorecen los mercados bajistas.

El proceso inversor debe centrarse en que uno, si piensa invertir muchos años, deberá pasar por toda clase de mercados y por lo tanto buscar estrategias y productos, no que destaquen especialmente en determinados periodos sinó que logren buenos resultados considerando el global.

De la misma manera que apalancarse excesivamente suele ser una estrategia muy buena en fases muy alcistas de mercado pero muy peligrosa a largo plazo, intentar salirse del mercado o incluso ponerse bajista de forma neta, suele parecer muy buena estrategia en fases bajistas del mercado pero también resulta delicada a largo plazo.

Dada la tendencia de los medios a alabar productos que destacan en el año en lugar de destacar en plazos más largos, cuidado con productos sin historial. No es lo mismo ver que ha hecho el Abante Pangea los últimos 3-6 meses que verlo en conjunto en los últimos 6 años.

Tampoco no es lo mismo que a uno le cuenten que la Smart Social Sicav ha sacado un 15% en un año bajista que su rentabilidad ha sido prácticamente 0 desde que empezó a ponerse bajista. Especialmente si tenemos en cuenta que una operación alcista concreta aportó importante rentabilidad durante el periodo.

La volatilidad y los fondos conservadores.

Fijarse demasiado en la volatilidad o en la caída máxima de un fondo, uno podría pensar que es especialmente contraproducente para los fondos de renta variable, sin embargo en los fondos más conservadores, aunque su volatilidad es muy inferior y sus caídas máximas muy inferiores, la poca tolerancia de los inversores hacia las mismas se acentúa.

Ya comenté que cuando uno se compara (o tiene tentaciones de compararse) con el índice de no perder nunca, todos los fondos pueden salir trasquilados, en un escenario como el actual de tipos a 0, al menos a nivel europeo.

El exceso de espectativas en la mayoría de productos que asumen, al menos en teoría, menos riesgo de caídas gordas, que los típicos de renta variable, se vuelve una peligrosa tentación de pretender cortar pérdidas cuando se llegan a determinados niveles por creer que el fondo en cuestión ha fallado.

Buena parte de la moda de hace unos años y posterior desencanto con mucho mixto estuvo precisamente en una supuesta resistencia de estos productos a las caídas que por otra parte tenían casi imposible satisfacer deseos imposibles, basados de nuevo en resultados de corto-medio plazo, no acordes con la historia de los activos que manejaban.

Renta 4 Pegasus, fondo que en renta 4 suelen colocar a los inversores de marcado perfil conservador y con poca tolerancia a las pérdidas. Un 5% de pérdidas en el año. ¿se sale de lo esperable?

Viendo la tendencia del gestor a tener poquísima renta variable pero a cargar de mucho bono de empresas españolas, algunas no precisamente ejemplos de buenas gestiones, debería entrar dentro de lo previsible.

Aquí el problema, como de costumbre, es si se ha informado adecuadamente a los inversores de esta posibilidad y de los posibles inconvenientes, cuando menos temporales, que podía sufrir la estrategia.

El buen desempeño de un fondo nunca debería ser excusa para no plantearse los posibles inconvenientes asociados a las estrategias empleadas.

La extrapolación de rentabilidades.

Un tema recurrente. Creer que el estudio estadístico de rentabilidades pasadas nos protege más de la cuenta. Cuidado que es fácil que pasemos por alto circunstancias que ya se han dado pero no hemos sabido interpretar adecuadamente.

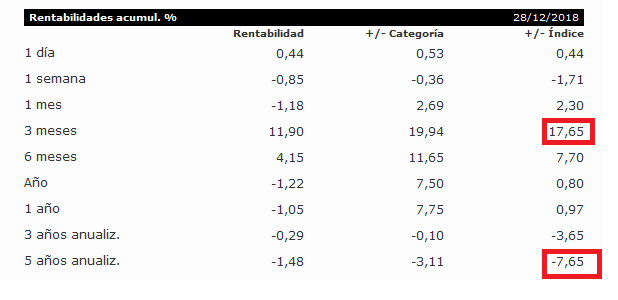

Un ejemplo, también de fondo muy conservador: el Carmignac Securité con más de 20 años de historial nunca en negativo, hasta este año. Sobre un 3% de pérdida en el año.

Vamos sin embargo a mirar un poco más los datos a ver si es tanta sorpresa o no lo que ha pasado. Los datos de 2018 son de finales de noviembre pero ya sirven.

Fijaros como en 2008 y 2011, curiosamente, el fondo se dejó más de un 1% respecto a su índice de referencia. Vamos que el fondo lo suele hacer peor que su índice de referencia cuando hay estrés de mercado, posiblemente por estar buscando diferenciales a costa de asumir algo más de riesgo crediticio. Teniendo en cuenta ahora mismo que su índice está a 0 de rentabilidad pues es fácil entender porqué ha terminado el año en negativo cuando no lo había hecho nunca.

Podemos observar también como la capacidad de diferenciarse en positivo de un índice suele traer esa misma capacidad en sentido contrario cuando se invierten las circunstancias que benefician la estrategia del fondo.

Despreciar la importancia de conocer las estrategias que provoca la rentabilidad.

Una vez uno es consciente de sus limitaciones, o precisamente por no querer sacar según que conclusiones de ello, ya sabe lo complicado que resulta llegar a conocer según que entresijos del funcionamiento interno de los fondos o conocer en profundidad las empresas donde uno, directa o indirectamente invierte.

Pero ello no debería ser la excusa perfecta para despreciar la labor de intentar, al menos, conocer algo más lo que se hace.

Yo cuando empieza a caer el mercado con fuerza tengo siempre la sensación que muchos están olvidando lo más importante (o posiblemente nunca lo han querido saber más allá de autojustificar su supuesto éxito inversor), entender de donde sale la rentabilidad por ejemplo de la renta variable, del negocio de las empresas. Seguro que @Fernando nos lo puede explicar mejor, pero para las empresas (y para sus inversores de largo plazo) que caiga el mercado sin que haya pasado realmente nada grave, suele ser una oportunidad mejor que cuando no para de subir sin que la situación real de las empresas esté mejorando tan rápidamente.

En cualquier caso me quería detener en una categoría de fondos que ha ido apareciendo en muchas carteras: los de retorno absoluto. ¿alguien sabe ni que sea de forma aproximada que hace el fondo x de retorno absoluto para buscar rentabilidad?

Conozco un poco algunas posibles estrategias de este tipo gracias a explicaciones y posts de @Fabala y @Cygnus pero,dada la diversidad y sus diferencias significativas, entender un fondo de retorno absoluto sin ver que tipo de estrategias algo más concretas está utilizando me parece una labor con una mala relación riesgo/recompensa. Básicamente por desconocimiento total o casi del tipo de riesgos asumidos.

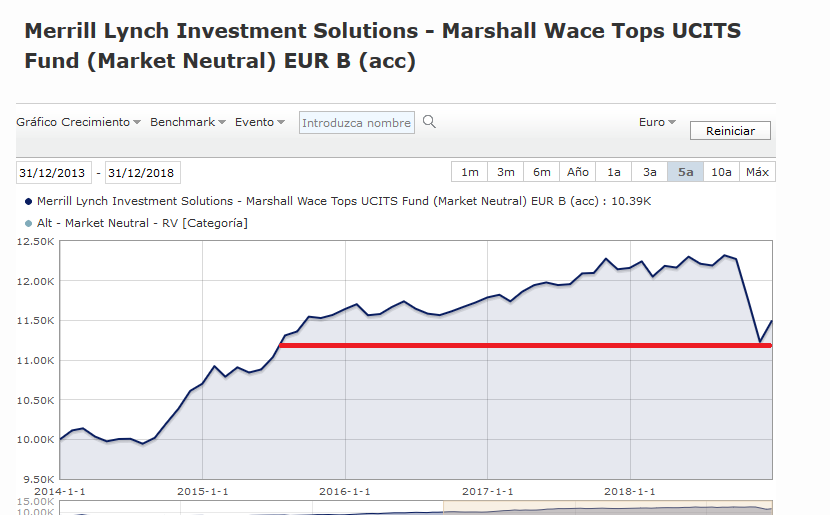

Por historial y por rentabilidad uno de los más consistentes parecía el Marshall Wace Tops, sin embargo este año ha vuelto a pasar algó que ya pasó en 2008 en este fondo, que en un corto espacio de tiempo ha bajado casi un 10%.

Aún así conserva casi un 3% de rentabilidad anualizada a 5 años, pero no es lo mismo evaluar una estrategia esperando casi un 3% a 5 años con posibilidad de bajada de casi el 10% que una rentabilidad de casi el 5% anual con caídas muy inferiores que era la foto del fondo hace unos meses.

Es significativo ver tanto en este fondo como en los otros dos comentados anteriormente que quien se los haya planteado como alternativas a depósitos al 0%, que su mera volatilidad haya hecho que se hayan comido en 2-3 meses la rentabilidad acumulada de 3 años. Esto no los hace desaconsejables pero mucho ojo con los plazos donde uno espera rentabilizar su inversión en fondos. Vencer a un depósito por parte de un fondo no es moco de pavo en plazos inferiores a 3 años según cuales sean las circunstancias de mercado. Recuerden que si miran las rentabilidades de los fondos de hace 10 años por entonces los depósitos no estaban a 0 sinó bastante por encima.

Confundir nuestros objetivos reales

Se acaba un año y viene la “avalancha” de valoraciones. No se equivoquen más que ver lo que ha pasado lo que solemos intentar en estas valoraciones es influirle en lo que debería de hacer o no. En este caso básicamente en que debería de haber hecho y que no el año pasado. Vendiendo unos objetivos que no necesariamente deben de ser los suyos. Sumando objetivos, no se incrementan las cualidades de su cartera, más bien lo que se hace es perder de vista cual es el objetivo real para buscar otros que tal vez gustan mucho a según quien pero igual son contraproducentes para el suyo.

Recuerden que intentando sacar “demasiadas” conclusiones de rentabilidades a un año vista, en lugar de controlar aquello donde invertimos como parecen creer demasiados, lo que estamos haciendo es dejar que el comportamiento del mercado en plazos cortos controle nuestra toma de decisiones.