Totalmente de acuerdo. Yo estaba pensando en que la sobreoptimización de un algoritmo para un periodo suele dar resultados pésimos en otros periodos. Y que eso contrasta con el triunfalismo de las presentaciones pre-lanzamiento del fondo.

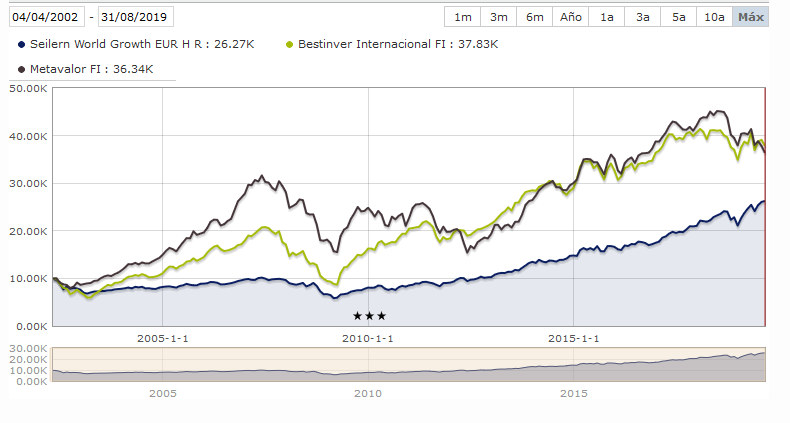

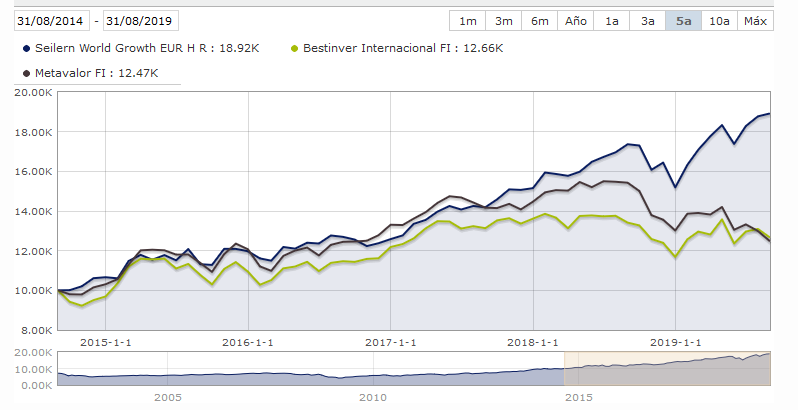

Efectivamente mercados y estrategias que funcionan muy bien en un periodo lo hacen mal en otro y puede ser perfectamente un perido de 10 años o más. El ejemplo que puso usted de la gráfica Bestinver Internacional vs Seilern (SSG) es muy representativo:

Y me permito ampliar periodo y añadir Metavalor (RV Ibérica)