A lo mejor teniendo en cuenta la racha de cobas, no habría que tocarla:

7 Me gusta

Suelo tener muchas más preguntas en la cabeza que respuestas y empezaré a preocuparme el día que suceda lo contrario.

Técnicas reunidas es una compañía de escasa capitalización y, por ende, no debe tener grandes volúmenes de negociación. ¿Se ha planteado la posibilidad, o lo considera posible, de que la subida de estas últimas semanas en la cotización esté condicionada, en gran parte, por las compras de Cobas?

3 Me gusta

Para serle sincero ni he seguido la cotización.

Simplemente la tengo modelizada en excel y desde el mismo, actualizo los vínculos para que me salga la capitalización de la compañía, y así calcular el EV

Dicen que Buffett mira la cotización de BRK una sóla vez a la semana, pero bien podría mirarla cada 50 años si no piensa vender.

Miramos en exceso las cotizaciones, pero yo la miro todos los días, por si se pone a 25 venderla rápidamente antes de que el mercado se lo repiense ![]()

4 Me gusta

Veo que hay más de uno pillado en el entorno de los 20 €. Una vez escuché decir a Paramés que TR era una empresa fantástica y que siguiendo el ciclo cuando bajaba compraba y luego cuando volvía al entorno de los 40 € vendía. En fin será cuestión de esperar…

3 Me gusta

He de reconocer que las que tengo en cartera sí que las miro todos los días, pero las que tengo en “el punto de mira”, las voy actualizando únicamente en el propio Excel que tengo, para ver si me salen los números.

1 me gusta

Hola, sólo pasaba por aquí para recordarles que la probabilidad de que TRE vuelva a 40€ es exactamente:

13 Me gusta

¿Entonces cómo llama a que las CALLs de 40 de TRE se puedan vender por más de 0€? ¿Ha preparado las escrituras ya para vender todas las que le compren? Venga, estírese más y desarrolle un poco, que según nuestros famosos estatutos esto no es Foroc*****s

12 Me gusta

Como mucho los strikes llegan a 20, mirando así por encima

9 Me gusta

No era el punto  ¿Cotizarían a cero? Los poetas estamos amortizados…

¿Cotizarían a cero? Los poetas estamos amortizados…

7 Me gusta

Escriturando esas CALLs inexistentes con la máquina de escribir del Chief Wiggum:

Claro que yo soy conocido aquí por no estirarme y por mis comentarios forocochiles: aquí proclamando mi pole por ser el primero en responder a un tema, o aquí dando mis dies, aquí llamando shur a los invitados al podcast, o aquí sentenciando con el T_D_S P_T_S !!

Por cierto, de noviembre de 2017, cuando la acción cotizaba a 3 veces el valor actual y toda la comunidad value estaba comprando el dip ![]()

https://twitter.com/Helm_HH/status/929030671565246464?s=20

Saludos!

11 Me gusta

Debo decir que me encanta esa imagen, de la película que está sacada y de la escena en concreto. Creo que es magistral.

Debo decir que me encanta esa imagen, de la película que está sacada y de la escena en concreto. Creo que es magistral.

En todo caso coloco aquí el video de Paco donde cuenta lo de compro a 20 y vendo a 40.

https://www.facebook.com/watch/?v=1958296781103359

De la conferencia Iberian Value de 2017, algo no tan lejano.

Ahí piqué yo como corderito diciendo que comprando a 20 doblaría fácil en poco tiempo… y ahí seguimos, esperando esos contratos que nos auparán a 40 y nos hará ricos…

7 Me gusta

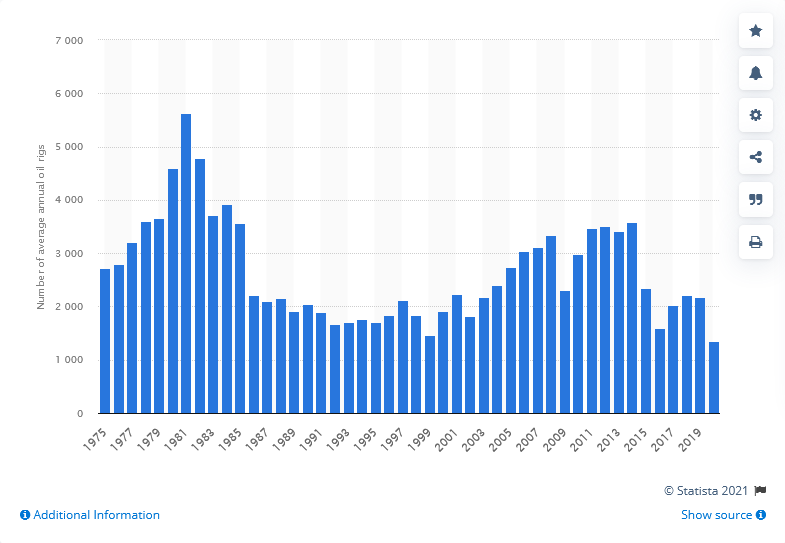

En mi opinión, esta es la clave, donde se necesitan inversiones es en exploración, ya que muchas compañías energéticas rehuyen de tales prácticas como una forma de mejorar sus ratings ESG. Está de moda anunciar el cierre de pozos, no el anunciar nuevas exploraciones en el mar del norte o las islas canarias. Tenemos cerca el claro ejemplo de Repsol, que está en esta misma dinámica. Si es que hasta son capaces de perforar nuevos pozos sin presencia de petróleo para no perder la etiqueta ESG (permítanme la broma). El resultado es que a día de hoy no se abren suficientes pozos ni para compensar el declino natural de los actuales pozos en explotación. Los datos que muestra Statista a partir de los de la IEA así lo demuestran:

Average annual number of operative oil rigs worldwide from 1975 to 2020

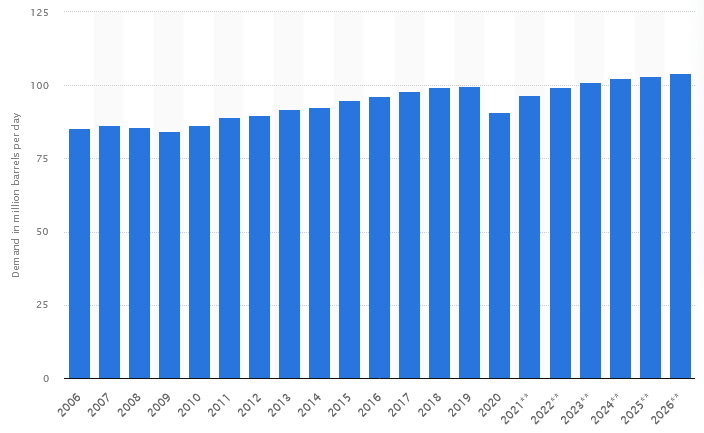

Sin embargo, parece que el consumo de petróleo sí se espera estable con un constante crecimiento en los próximos años, aunque nada parecido a crecimientos pasados:

Daily demand for crude oil worldwide from 2006 to 2020, with a forecast until 2026*

(in million barrels per day)

Con esos datos está claro que la capacidad de refino no va a ser un problema a corto plazo, ya que se está consumiendo a niveles similares a los de 2018-2019, pero no se está produciendo de forma acorde a la previsible demanda. ¿Están los señores del petróleo priorizando la agenda verde y mantener los precios de los acciones gracias a los nuevos fondos ESG sobre la renatabilidad a medio y largo plazo? Pues no es descabellado, hasta la “malvada” monarquía saudí quiere que su país sea neutra en carbono, eso sí, fiándolo a 2060 que para entonces a saber: https://www.reuters.com/business/cop/saudi-arabia-worlds-biggest-oil-exporter-unveil-green-goals-2021-10-23/

¿El negocio del futuro está en el refino? No parece que vaya a ser un cuello de botella en los próximos años. ¿Podemos esperar mayores inversiones en exploración de lo que se ha visto en los últimos años? Posiblemente, y ello a pesar de las diversas políticas verdes contra las emisiones de CO2. De todas formas, cada uno es libre de tomar sus conclusiones y actuar de forma acorde, pero no parece descabellado tener en cartera una empresa con alto peso de la exploración.

7 Me gusta

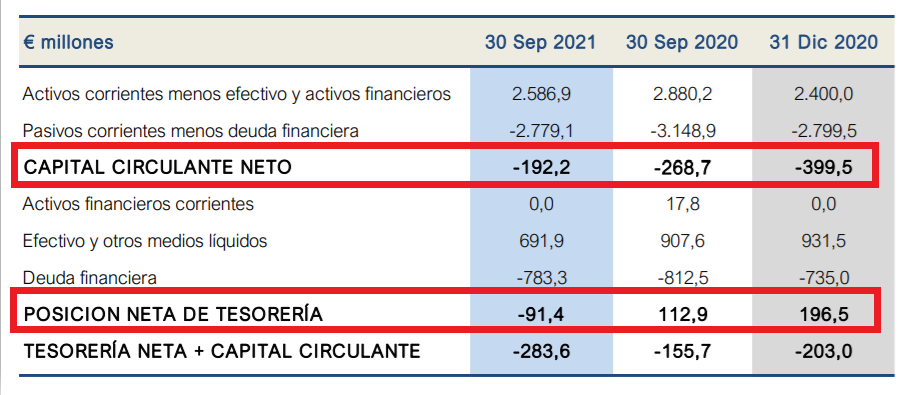

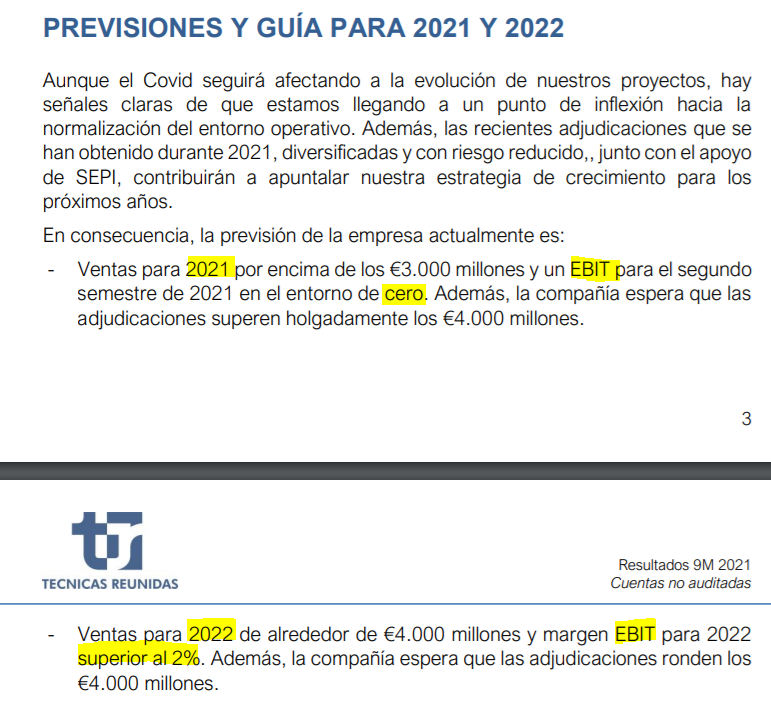

Acaba de presentar los resultados del 3Q y como era de esperar, esa caja neta ya no es caja, sino deuda (Unos 180 millones de diferencia vs 2Q):

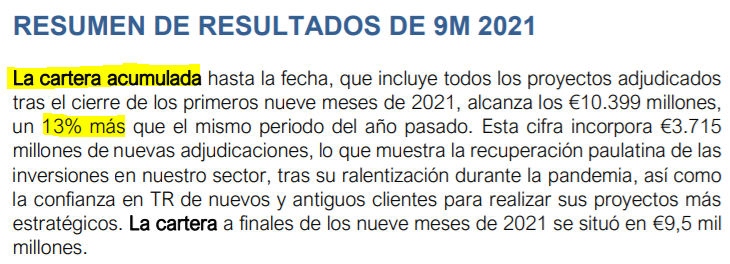

Las buenas noticias es que han conseguido más licitaciones. Esperemos que realmente sean a ese 3% de margen EBIT.

Aquí el guidance que tiene la compañía para este año y el que viene:

Aquí el detalle de las adjudicaciones:

8 Me gusta

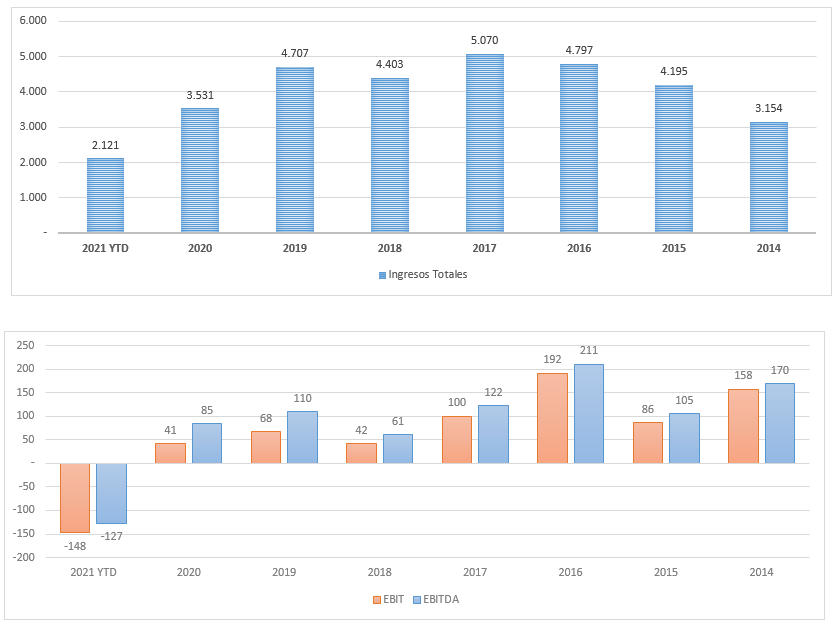

Miren lo bien que se ve aquí lo que ocurre con el working capital de una empresa cuando empiezan a caer las ventas y los resultados:

Luego lo que era caja neta, pasa a ser deuda neta:

14 Me gusta

Muy buen apunte. Además se ve de un vistazo también que los márgenes EBITDA/EBIT se han ido a la mitad desde 2014 a 2020.

5 Me gusta

Algún día nos tiene que explicar a los demás porqué sus gráficas temporales van siempre de derecha a izquierda, porque yo no me acostumbro.

9 Me gusta

No todas!

Las coloco en función de cómo estén las cuentas de la empresa publicadas!

Aún así, como siempre las suelo ir construyendo desde lo más actual al pasado, suelo empezar de izquierda con el año actual a derecha

Hay gente que empieza mirando las antiguas, yo en este caso cuando “analizo”, comienzo mirando el 2020 y luego voy escarbando!

También son manías que tiene uno en Excel de ir siempre añadiendo columnas a la derecha.

Así ya sabe @malagaga que cada vez que vea algo así, es que es de mi propia cosecha

8 Me gusta

Lo que faltaba ya, veo que ha caído hoy un 8,19%. A ver si Parames va a hacer igual que con Aryzta acumulando en las caídas jeje.

A ver si el 2022 se cumplen los objetivos y no se pillan los dedos con alguno de los muchos contratos que tienen.

1 me gusta