Originalmente publicado en: https://blogs.masdividendos.com/helmonomics/2020/10/25/amortizacion-de-activos-intangibles-adquiridos/

El valor de una empresa es igual a la suma de los flujos de caja futuros ajustados de manera que reflejen el valor temporal del dinero. Estos flujos de caja estarán totalmente determinados por las ventas, los márgenes y la eficiencia de activos.

El trabajo del inversor consiste, pues, en pronosticar estos generadores de valor y, posteriormente, transformar, de una u otra forma, este desempeño futuro esperado en una valoración que sirva como criterio para tomar decisiones de inversión.

En este contexto, monitorizar los generadores de valor presentes y pasados, puede potencialmente servir como punto de partida para el análisis.

Al llevar a cabo esta tarea en empresas que realizan o han realizado adquisiciones de otras empresas, nos encontramos con una situación digna de ser analizada con más detalle.

En una adquisición, podemos distinguir 3 tipos de activos de largo plazo que van a ser contabilizados en el balance: los activos tangibles, los activos intangibles identificables y el fondo de comercio.

Los activos tangibles son los activos que tienen forma física como los edificios, maquinaria, equipamiento, etc.

Los activos intangibles son aquellos que carecen de forma física, como las patentes, derechos de autor, marcas, etc. Los activos intangibles identificables son, como su propio nombre indica, aquellos que pueden ser identificados, y que, además: están bajo el control de la compañía, se espera de ellos que generen beneficios y se pueden valorar de forma fiable. Dentro de los activos intangibles identificables podemos distinguir los que tienen vida finita y los que tienen vida infinita.

El fondo de comercio engloba todos los activos intangibles no identificables y surge cuando la empresa adquiriente paga un precio de adquisición por encima del valor de los activos identificables, tanto los tangibles como los intangibles.

Tras la operación corporativa, los activos tangibles y los activos intangibles identificables con vida finita son depreciados y amortizados en los siguientes períodos de acuerdo con su vida útil. El término depreciación se utiliza para los activos tangibles mientras que el término amortización se utiliza para los intangibles.

Frente a esta situación, salvo en un número limitado de casos, los activos intangibles desarrollados internamente no son activados en el balance y pasan como gastos por la cuenta de resultados.

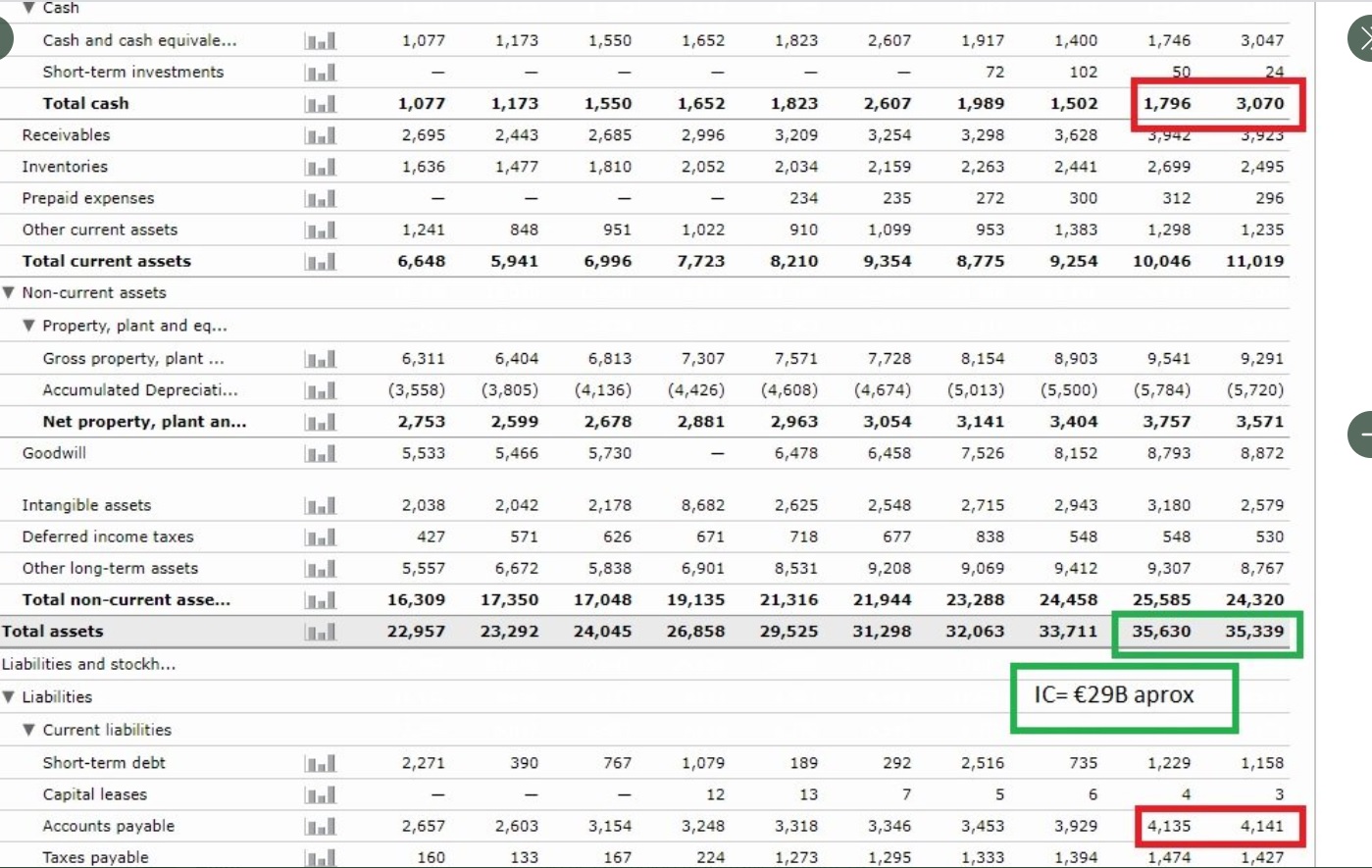

Echemos un vistazo al caso de Medtronic, que adquirió Covidien en 2015.

Esta es la evolución de los activos intangibles en la última década:

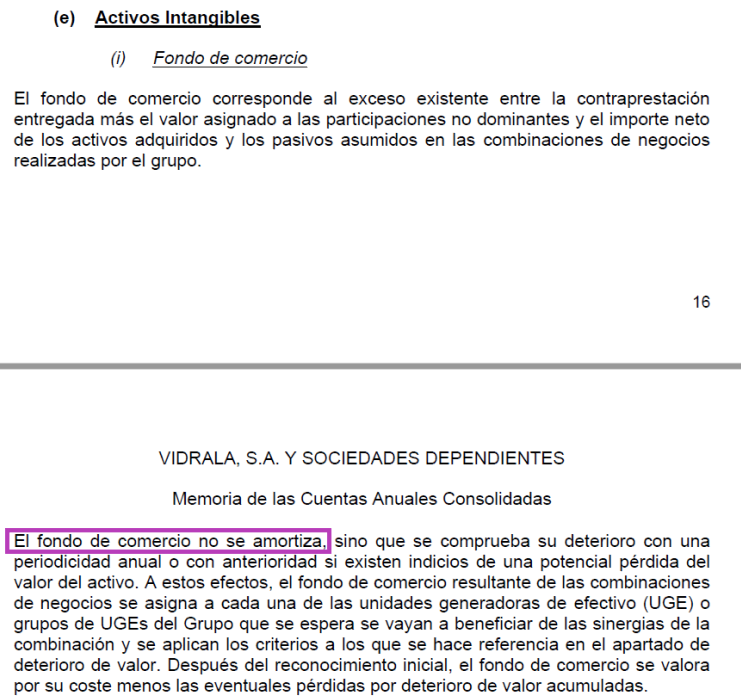

Podemos observar como aumentan en el momento de la adquisición y luego empiezan a descender paulatinamente debido a la amortización.

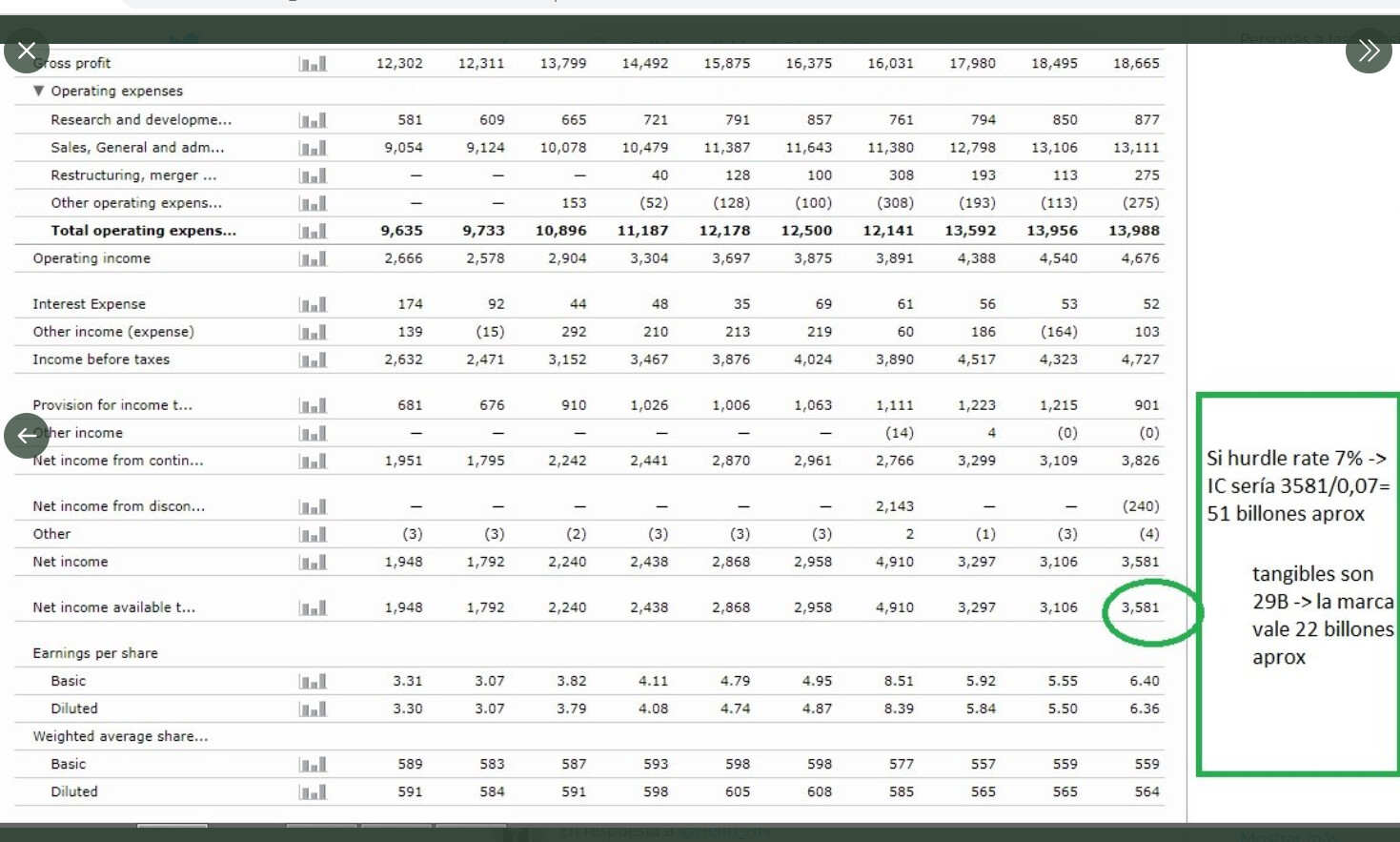

Esta es la amortización de activos intangibles de la última década:

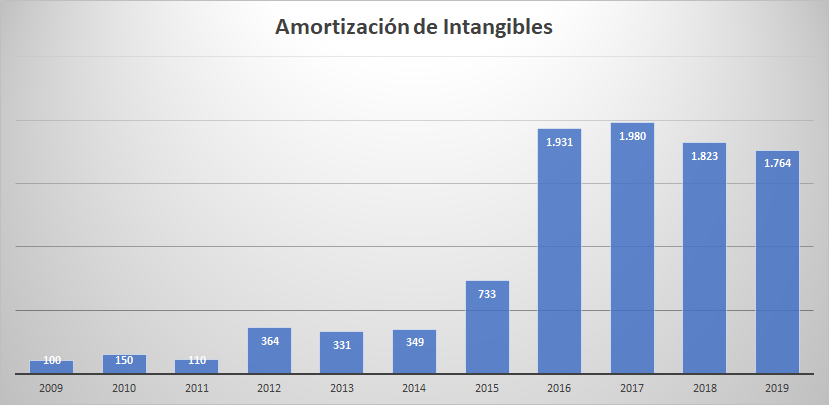

Finalmente, estos son los márgenes operativos de los últimos 10 años:

Vemos como tras la adquisición, la empresa pasa a operar con márgenes operativos sustancialmente menores. En parte puede deberse a que Covidien es una compañía con una posición competitiva más débil. Pero sin duda, la amortización de los activos intangibles también influye en este resultado.

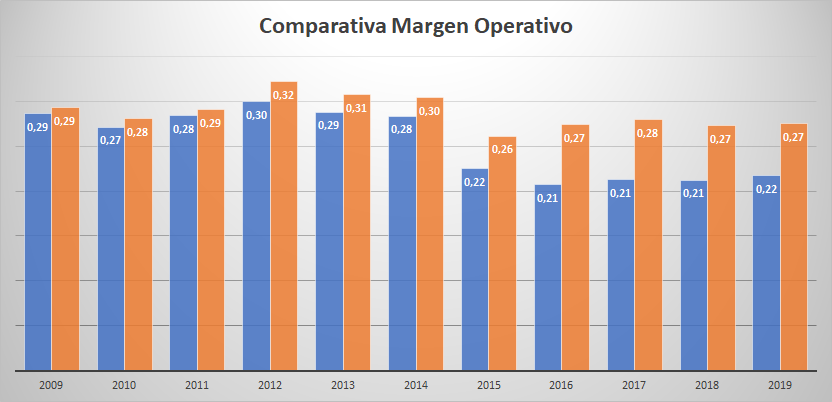

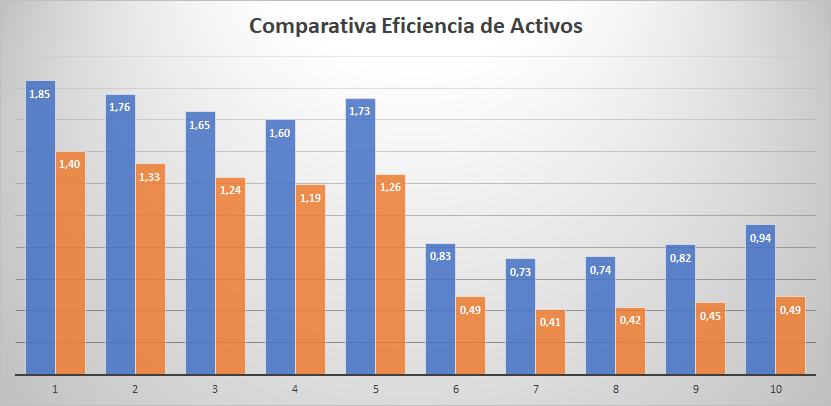

Por otro lado, esta la evolución de la eficiencia de activos en la última década:

Observamos como la eficiencia de activos disminuye brutalmente después de la adquisición como consecuencia de la activación del fondo de comercio y los activos intangibles identificables, para luego empezar a crecer poco a poco conforme los activos intangibles son amortizados.

¿Representan este nuevo margen operativo y esta tendencia al alza en la eficiencia de activos la economía subyacente de la empresa? ¿Son un buen punto de partida para intentar prever el desempeño futuro de Medtronic?

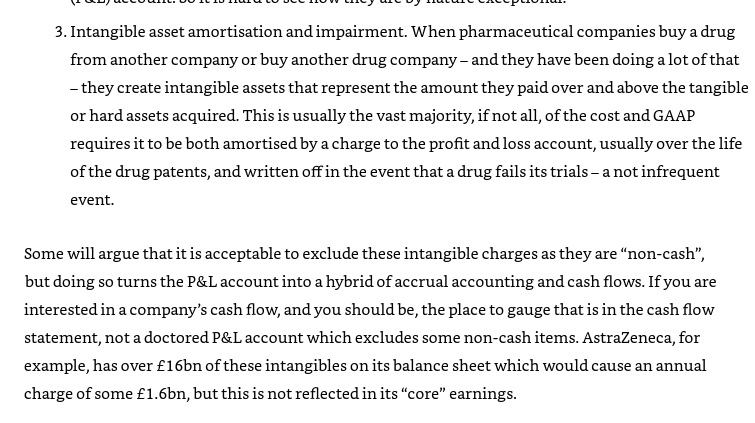

Según el Valuation de McKinsey, no. Koller et al. nos sugieren sumar de vuelta la amortización de los intangibles, es decir, utilizar el EBITA (no el EBITDA o el EBIT) como beneficio operativo y restituir el valor original de los activos intangibles en el balance.

La explicación es que como la mayoría de los intangibles desarrollados internamente no se activan en el balance y se cargan como gastos, una empresa que esté gastando en reponer los activos intangibles adquiridos conforme pierden su capacidad de generar ventas y, a la vez, esté amortizando esos mismos activos, está penalizando su cuenta de pérdidas y ganancias por partida doble.

Por supuesto, este marco conceptual abre la puerta a que tengamos una imagen más optimista de lo que deberíamos de las empresas que no están gastando lo suficiente en reponer sus activos intangibles. Pero lo cierto es que este problema puede surgir al analizar cualquier tipo de empresa, no sólo aquellas que han hecho grandes adquisiciones.

De cualquier modo, estos serían los márgenes operativos una vez sumada de vuelta la amortización de los intangibles:

Vemos como la diferencia entre los márgenes antes y después de la adquisición se cierra sustancialmente, siendo el nuevo margen operativo mayor.

Estas serían las eficiencias de activos históricas una vez restituidos los valores iniciales de los activos intangibles:

Observamos como la nueva eficiencia de activos es menor y la tendencia alcista prácticamente desaparece.

En cualquier caso, con independencia del método que utilicemos, parece que la clave está en ser consistente. Si ajustamos al alza los beneficios deberíamos también ajustar al alza los activos invertidos necesarios para generar esos beneficios. De otra manera, nos podría pasar como a los analistas que no cuestionaron las presentaciones de Valeant donde se sumaban de vuelta las amortizaciones de los medicamentos adquiridos porque no eran salidas reales de efectivo, sin tener en cuenta que las patentes de estos fármacos tenían una vida limitada y se requerirían nuevas inversiones para mantener el mismo nivel de ventas. Casualidad o no, Michael Pearson, CEO de Valeant, trabajó durante más de 2 décadas en McKinsey & Company.

Gracias

Gracias

) entre la postura de

) entre la postura de