En el espíritu del magnífico post de los mitos de la gestión indexada, he pensado ir recopilando las cosas que oigo sobre el análisis fundamental que son manifiestamente falsas. Ojo, no opiniones que no comparto, como por ejemplo si XYZ es o no una buena inversión, sino cosas que se pueden demostrar que no son ciertas.

El objetivo no es ridiculizar o hacer escarnio público de nadie. Yo respeto profundamente a todo el mundo. Pero si algo no es verdad, se dice y punto. Seguro que yo tengo muchas creencias equivocadas sobre muchas cosas, pero como me dedico a esto, escribo de esto. El que sepa de otra cosa, que escriba si quiere el post de los mitos de esa otra cosa

Por supuesto, el hilo está abierto a todo el mundo. Pueden ustedes discutir sobre lo que crean conveniente, excepto sobre complicado vs complejo, que está terminantemente prohibido

El mito de hoy es: " Lo que cuenta es el crecimiento y los márgenes, el ROIC es una p. mental"

Insisto, no tengo nada en contra del señor que hizo esta afirmación, que además ni siquiera recuerdo quién fue. Lo mismo lo hizo en un contesto irónico o con ánimo de provocar. Sea como fuere, no es verdad.

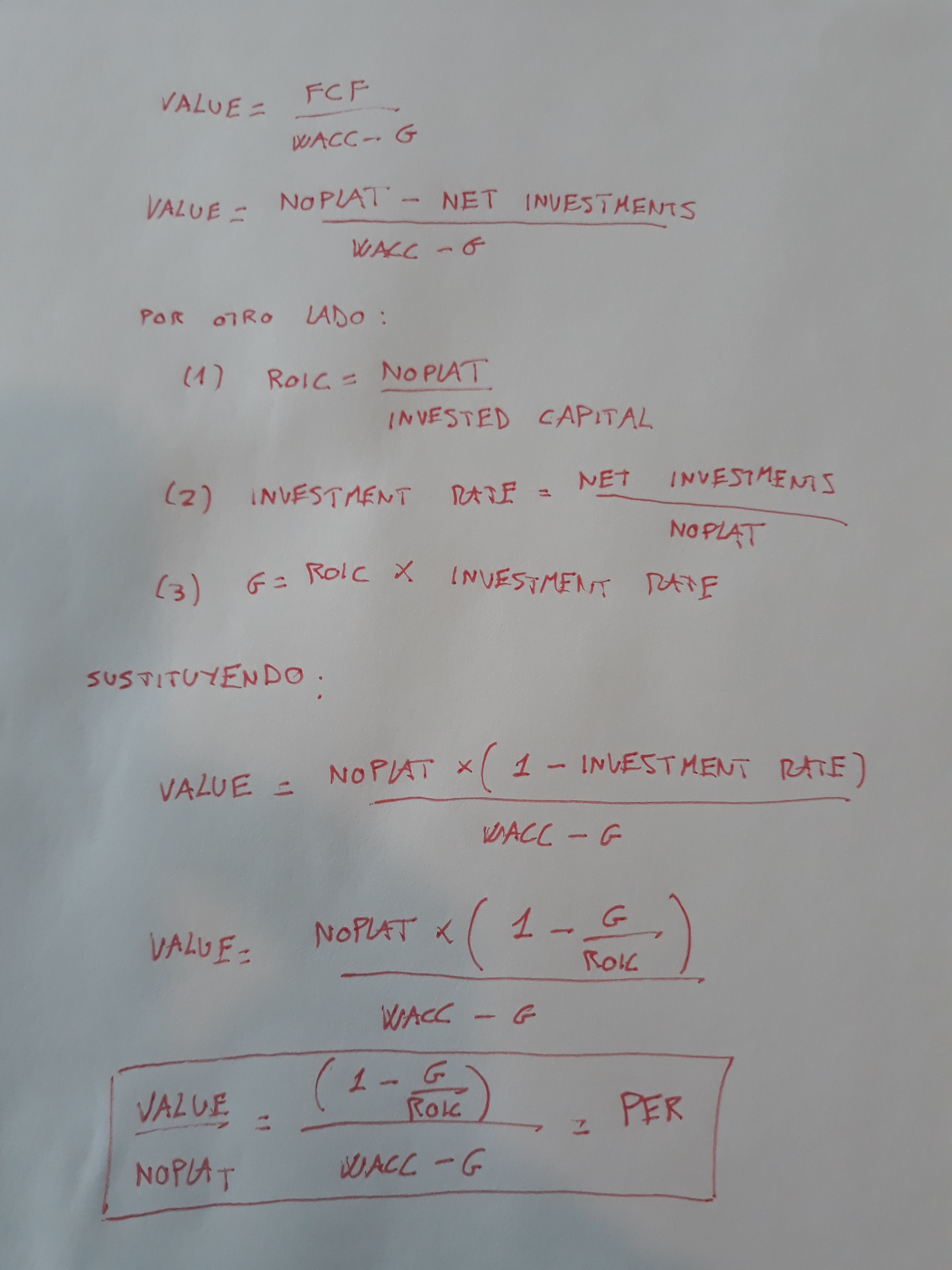

Empecemos por el principio, no creo que nadie dude de que el valor de una empresa viene determinado por los flujos de caja que los gestores distribuyen o podrían distribuir a sus accionistas sin entorpecer el funcionamiento de la misma. Es la definición de valor.

Cuando alguien afirma que lo que cuenta es el crecimiento y los márgenes, lo que está diciendo es que estas dos variables son un proxy de la generación de flujos de caja. O con la terminología que vengo utilizando, son los drivers o generadores de valor.

Bueno, pues en realidad los generadores de valor son el crecimiento, el margen y la eficiencia de capital (o rotación de activos, o la inversa de la intensidad de capital). Por Dupont sabemos que el producto de el margen por la eficiencia de capital es el ROIC (retorno sobre capital invertido, retorno sobre activos invertidos). Luego, si hay sólo 2 generadores de valor, estos son el crecimiento en ventas y el ROIC.

Evidentemente, estos son los generadores de valor de alto nivel. Que se pueden descomponer en toda una serie de variables más ligadas al negocio. Los típicos indicadores que aparecen en el cuadro de mando integral de un controller general.

Este resultado se puede demostrar axiomáticamente a partir de la definición de valor. Pero entiendo que es fácil perderse en el álgebra y las ecuaciones que ligan las variables económicas. Así que lo voy a mostrar con un ejemplo para que se “vea”. La demostración formal creo que la tienen en los apéndices del Valuation.

No hace falta que diga que lo que sigue es un modelo. Un modelo es una simplificación de la realidad que se usa para probar algo. Por supuesto que en la realidad, estos generadores de valor futuros son desconocidos y dependerán de la estructura de la industrial y la posición competitiva de la empresa en la misma, fruto de su modelo de negocio, sus capacidades, fortalezas, blablabla.

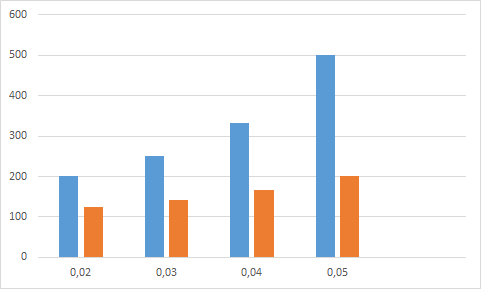

Al lío: imaginen que tenemos 2 empresas: la empresa A y la empresa B. Las 2 empresas van a crecer ventas al mismo ritmo, pongamos un 7%. Las 2 empresas van a tener el mismo margen, digamos un 20%. Pero la empresa B va a ser más intensiva en capital, va a necesitar 2€ de capital invertido para cada € que es capaz de vender. Mientras que la empresa A, sólo va a necesitar 1€ de capital invertido por cada euro vendido. Es decir, la única diferencia entre la 2 empresas es que el ROIC de la empresa A es el doble que el de la empresa B.

La hoja de cálculo:

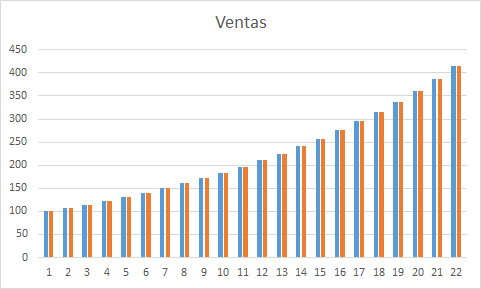

Las ventas:

Como nos cabía esperar, las ventas de las 2 empresas son iguales.

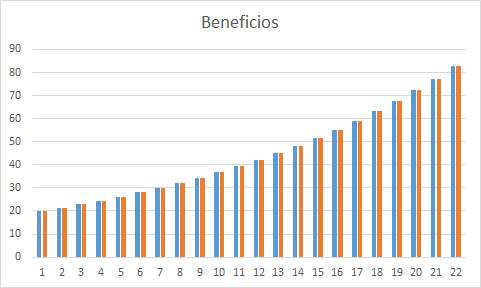

Los beneficios:

Como los márgenes son iguales, los beneficios son los mismo. Todo correcto.

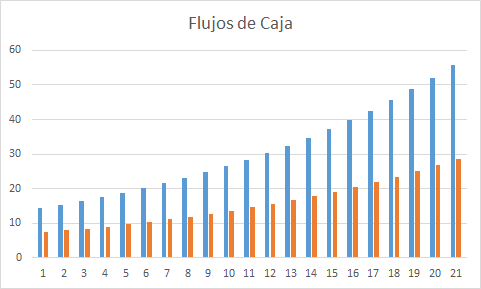

El flujo de caja:

¡Los flujos de caja de la empresa A son mayores! ¿Qué ha pasado? Pues simplemente que la empresa B necesita reinvertir más para financiar su crecimiento. Esa reinversión en forma de capex y/o adquisiciones sale del flujo operativo que genera la empresa y por tanto hay menos flujo de caja libre para repartir entre los accionistas.

Ahora, si a ustedes le dan la posibilidad de comprar uno de estos 2 streams de flujos de caja AL MISMO PRECIO, ¿con cuál se quedan?

- Empresa A

- Empresa B

0 votantes

Pues eso.

¡Saludos!

Editado para que los números sean más realistas.

{kind=link}