Solo de pensar la retencion del dividendo +:

1.-La otra retencion en origen ,si es extranjera.

2.-El sablazo que te mete el banco en el tipo de cambio al liquidar el divi en euros (si, no den vueltas,todo se anota en euros).

3.-El eurillo que te cobra BK (pe , no es de los mas caros) cada vez que te "ayuda a cobrar " el divi.

Quite ,quite, en el excell ya sabemos que nadie paga estas cosas y los divis se reinvierten muy fácil.

Pero para el resto de los mortales, dividendos para SPM.

Ojo, opinión personal, hay gente que se hicieron ricos cobran sus divis de TEF y SAN(pe) .

Yo aún sigo conservando la cara de tonto que se me quedó (ya permanente) cuando me enteré de que si uno tiene un fondo denominado en dólares y lo quiere traspasar a otro, también en dólares (fácil, ¿no?, ningún problema); pues sorpréndase, que es la mejor manera de darse cuenta de que el banco no es nuestro amigo: El dinero siempre vuela en euros, así que le cobran la comisión por traspasar , dos veces, en la salida y luego a la entrada, nuevamente en dólares.

Quizá por eso, para mí, la mejor inversión del mundo es Berkshire H.

El tema de la traspasabilidad fiscal nos suele hacer confundir con el proceso real que tiene lugar cuando se hace un movimiento de un fondo a otro. En realidad se vende uno, se pasa a dinero y se intenta comprar el otro.

Vamos que el proceso es el mismo que si no fuera traspasable a efectos operativos aunque claro, no a efectos fiscales.

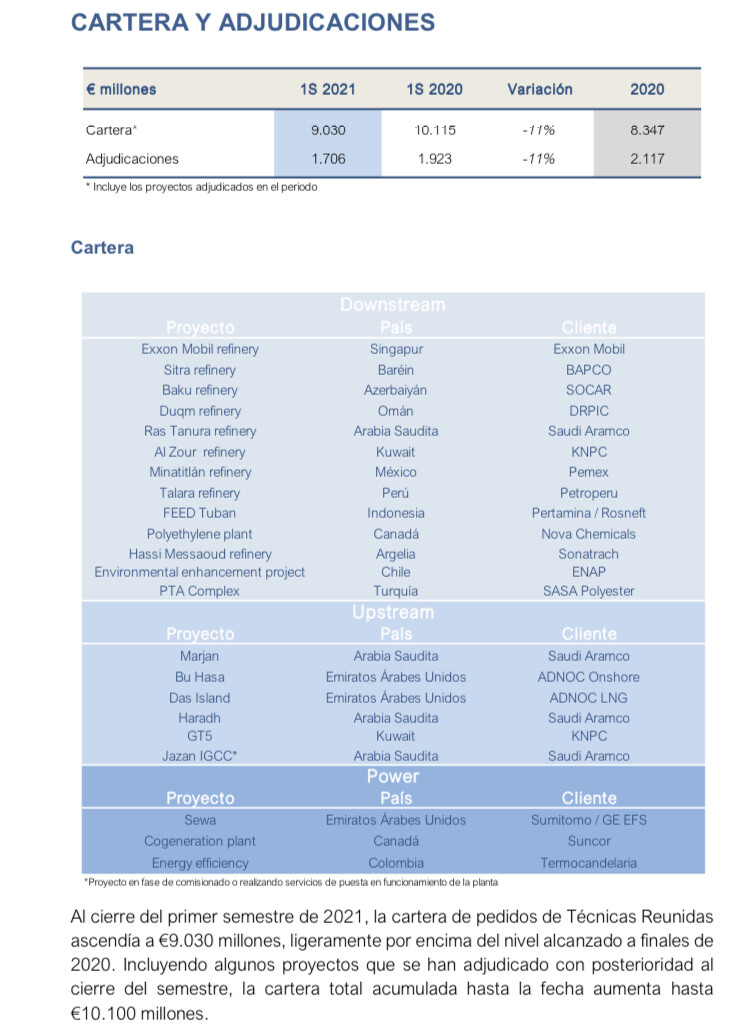

Con el crudo a estos precios se está volviendo a invertir en exploración, Repsol lo está haciendo en algunas cuencas. Una vez completadas las operaciones de exploración, si los resultados son positivos, habrá que invertir en procesado y destilación. No está todo perdido para TRE, si aguanta el chaparrón.

Kostolany comentaba que su hermano mayor especuló en no se qué negocio y se arruinó teniendo que salir el padre para cubrir sus deudas. Y lo peor es que tenía razón, si hubiese contado con un poco más de tiempo habría triunfado pero, como también decía Kostolany, a 2+2 se puede llegar también con 5-1.

En estas empresas tan cíclicas la clave es saber si tiene capacidad o tiempo para darse la vuelta. Esperemos que sí, aunque está complicado.

Yo desde que descubrí la diferencia entre buenos negocios y los malos, la vida como inversor se me hizo más fácil.

Los que se ganan la vida invirtiendo en basurilla como TRE, MDF, Navieras y mineras … eso sí que es sudar la camiseta.

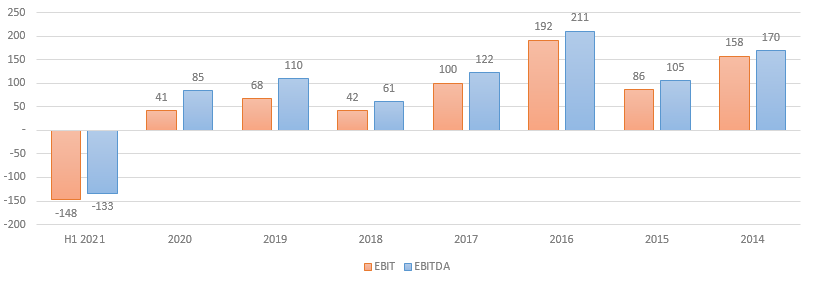

Además de ahora tener un 11% menos, hay que sumar que este semestre no han conseguido facturar lo que hacen en un año “normal” entiendo que por cancelaciones, congelaciones o problemas de ejecución por tema COVID.

Las ventas netas alcanzaron €1.422 millones en 1S 2021, con una disminución del 33% frente al primer semestre de 2020. Esta reducción refleja principalmente la reprogramación de algunos proyectos importantes durante el año 2020, solicitada por los clientes para adaptar sus niveles de inversión al entorno Covid; así como una ejecución más lenta, debido a la complejidad de trabajar en el entorno pandémico, empeorado por la aparición de nuevas variantes del virus durante los últimos meses, impactando especialmente en los países donde la compañía tiene sus proyectos en ejecución.

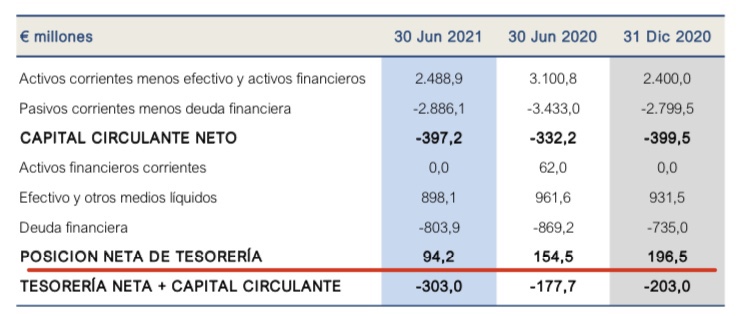

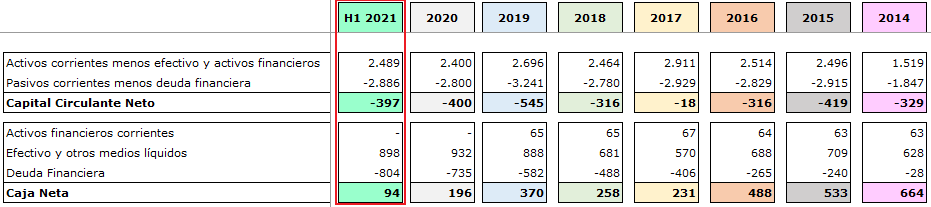

Debido al descenso de las ventas, la caja ha ido cada vez reduciéndose más al no poder estrangular más a sus proveedores.

Debido a esto, entiendo que habrán tenido que solicitar financiación:

Acceso al Fondo Español de Apoyo a la Solvencia de Empresas Estratégicas

La larga duración y profundidad de la pandemia continúan afectando al Grupo Técnicas Reunidas. Con el objetivo de reforzar su perfil financiero, en el segundo trimestre de este año, inició el proceso para acceder al Fondo de Apoyo a la Solvencia de Empresas Estratégicas conforme al RD-L 25/2020 de 3 de Julio, que gestiona la Sociedad Estatal de Participaciones Industriales.

El apoyo financiero asciende a un total de 290 millones de euros, que se estructura en dos tramos: un primer tramo, consistente en un préstamo participativo por 150 millones de euros, que compensa el impacto que este largo periodo de pandemia ha tenido en los fondos propios de la sociedad; y un segundo tramo en forma de préstamo ordinario de 140 millones de euros, destinado a la mejora del capital circulante, ya que la pandemia continúa afectando a la ejecución de los proyectos.

Ambos préstamos tendrían una duración de cuatro años, con la posibilidad de ser amortizados anticipadamente. El desembolso de estos fondos se espera que se produzca en el cuarto trimestre del año, de acuerdo con los protocolos de actuación para su recepción por parte de SEPI como gestora del Fondo.

Y yo que estoy convencido de que el petróleo va a terminar por subir violentamente

No me acordaba ya de esta entrada. Parece que no iba tan desencaminado. He de reconocer, no obstante, que los retornos en las acciones si bien han sido grandes, no tan grandes como yo esperaba.

Como curiosidad, en el ibérico de Alantra son actualmente, o al menos a cierre de 1S, accionistas de Técnicas Reunidas. En el informe del 1S del año anterior, 2020, comentaban que habían rotado parte de la cartera a cíclicas, igual entraron en el leñazo post-covid (es extraño que publiquen la cartera por cierto, lo primero que pensé es que pudiesen querer dar confianza sobre la compañía al estar ellos dentro, aunque a saber).

Alantra otra cosa no, pero de situaciones especiales algo sabe (entre 2016-20 gestionaron una sociedad dedicada a reflotar empresas propiedad de bancos por ejemplo). Veremos cómo avanza Técnicas, este año el problema parece ser más de liquidez que de solvencia, como accionista de Alantra lo iré siguiendo (las comisiones de éxito te cambian la foto de la rentabilidad de un fondo, ya saben).

Creo que son departamentos diferentes en el caso de la gestión de activos y la vinculada a PE y situaciones especiales como comentas. Alantra ha crecido bastante y noe extrañaría que sea otro caso donde la mano derecha no sabe lo que hace la izquierda.

Bueno, pero la división de gestión de activos le factura a la división de banca de inversión, supongo que serán informes (si ven la foto de los estados financieros desglosados en las memorias, están los ingresos entre segmentos). Ellos mismos señalan que cuando entran en compañías, cuando son cotizadas, no pretenden influir en los Consejos de Administración, pero sí les sugieren que hagan más uso de los informes de especialistas, cuando se trata de temas ajenos a su negocio (por ejemplo, dónde encontrar un préstamo para obtener liquidez con buenas condiciones, cuando muchos bancos dudarían de ti a corto plazo).

También podría tratarse de la facturación por compraventa de acciones con el broker de Alantra, que entraría en el segmento banca de inversión… a saber, pero mucho me parecería.

Desde luego que vaya mejor o peor la compañía no va a depender de esto.

En línea con lo que comentaba del papel de Alantra en las compañías en las que se posiciona:

“El 60% del alpha que hemos generado desde 2003 lo hemos obtenido a través de iniciativas que nosotros hemos planteado a las compañías. No nos importa ser un consultor de valor gratuito en las compañías donde invertimos”.

“En la estrategia QMC no se definen como gestores ad hoc en el mercado, sino que venden un valor diferencial, ayudando a la empresa a crecer y a identificar cuáles de sus activos son o no estratégicos; apoyando la disciplina financiera; ayudando a mejorar la estructura de balance y financiación; aportando ideas que permitan mejorar la liquidez bursátil, la visibilidad y la cobertura de analistas; e intentando mejorar su gobierno corporativo”

Todo esto es por supuesto más fácil decirlo que hacerlo, y en un negocio como el de Técnicas con el balance actualmente tiritando no se pueden permitir un solo contratiempo más, pero difícilmente no va a sumar que echen un cable al equipo directivo.

P.D.: creo que el “invertimos en compañías a prueba de bombas” ha tenido su excepción en Técnicas (ahí sí podríamos meter a Viscofan, Miquel y Costas, Vidrala etc.).

Me temo que la tesis de ampliacion de capex no impacte tan directamente a TR ya que estan mas espcializados en la parte de plantas de refino de la cual no parece haber infracapacidad sino en extraccion y transporte.

Las sigo manteniendo para liquidarlas cuando la fiscalidad lo recomiende. Alguien ganará dinero con esta empresa pero temo que sea en mucho tiempo

Antes de invertir en Técnicas Reunidas, le echaría un buen vistazo a Duro Felguera, @camacho113 .

Los ciclos de las ingenierías son complejos, pero también las dinámicas del propio sector donde un competidor de bajo coste te puede meter en un buen embrollo si para coger un proyecto se iguala su coste.

Los tiempos asimismo entre la captación del proyecto, el desarrollo y la entrega y sobretodo el boquete que puede haber producido ese dumping, se ven a bastantes meses vista por lo que incluso calibrar la salud del negocio se vuelve una labor de extrema dificultad.

Tengo la sensación que este último periodo de precios bajos del petróleo ha reducido el capex de inversión de las petroleras a niveles mínimos, pero si las petroleras están usando la misma estrategia que compañías tipo Arcelor, de estrangular la demanda para logar el alza de los precios, el aumento de capex de inversión será muy inferior al aumento del precio de la materia prima.

En fin, que seguro que será una buena inversión, pero mire esas cosas antes por si le son de utilidad.

Muchas gracias tanto a @El_tijeritas como a @jvas por los apuntes.

Si duda eso que mencionan es crucial y en parte es lo que con razón, el mercado teme.

De hecho es lo que se ha empezado a ver este año, que se había “ocultado” en el 2020.

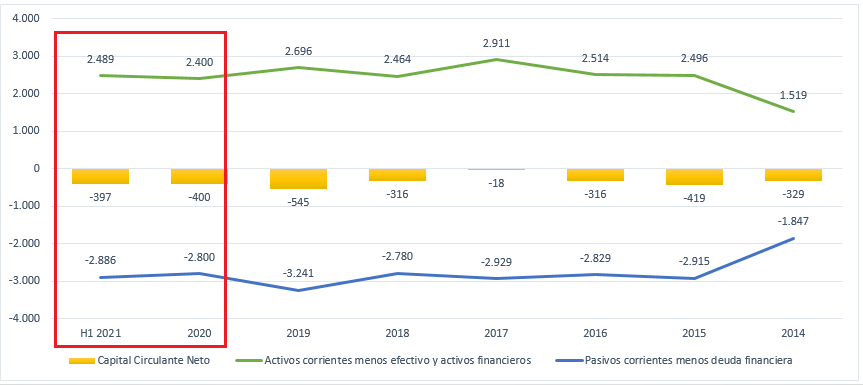

Lo peor de todo es la manera en la que están exprimiendo a sus proveedores, que sin duda es la parte que más me preocupa.

Si se fijan en la gestión del circulante, están manteniendo unos saldos muy parecidos, teniendo unas ventas bastante más inferiores que en los años pasados. Esto me hace pensar que el periodo medio de pago se está alargando bastante como método de “financiación gratuita”. Pero no únicamente lo está haciendo TRE con sus proveedores, si nos fijamos en los saldos de clientes, ellos están haciendo exactamente lo mismo con ella.

De hecho, miren lo que pasa con la caja neta cuando se empiezan a ejecutar menos pedidos y encima se empiezan a tener pérdidas en algunos contratos como ha comentado @jvas

De hecho y a pesar de que se vea ahí que hay aún “caja”, la empresa ha tenido que recurrir a financiación del SEPI.

La parte que más temo es la que queda este año por publicar, que no sé si acabará haciendo que la empresa necesite pasar por ampliación de capital porque ya no se la preste más dinero.

Y tal cual que ha sido así, de hecho han quebrado ya no pocos!

Eso la verdad es que es difícil de decir ahora mismo, lo que no haría nunca sería meter un gran porcentaje en algo tan inestable, cíclico y arriesgado, aunque me la estuvieran “regalando”.

Los cuatro duros de la “lotería” para especular un poco, que todo el mundo necesita en su cartera, para aliviar su vena ludópata