Técnicas Reunidas:

Voy a comenzar hablando un poco acerca de la compañía para ponerla en contexto.

“Empresa multinacional familiar española especializada en ingeniería y construcción de infraestructuras para el sector del petróleo y del gas”

Básicamente, Técnicas Reunidas ayuda a sus clientes en el desarrollo de sus proyectos, desde sus fases iniciales hasta su completa ejecución.

En resumen y al igual que las constructoras, puja por un proyecto de una empresa (Petroleras, Gasistas etc…) o de un Estado (Arabia Saudí etc…) para construir esas necesidades que demandan los mismos.

Entiendo que entenderán ahora mismo por qué el mercado está tan pesimista con esta compañía, ¿Verdad?

Si ya he indicado anteriormente que, el futuro de Técnicas Reunidas y su negocio depende de las inversiones en CAPEX de las empresas de este sector y, de las inversiones de los países que tienen estos recursos naturales. Es lógico que con los precios tan bajos actuales de recursos naturales como el petróleo, el gas etc y su reducción por confinamientos y parones en la actividad en el consumo, haga por lo general que tanto las empresas como los Estados minoren sus ingresos y tendrán menos “cash” para destinar a inversiones futuras (Temporalmente esperemos) para dárselas a Técnicas Reunidas y a sus competidores.

Esto hace también que sus licitaciones y su negocio sea cíclico al unísono de las petroleras y gasistas.

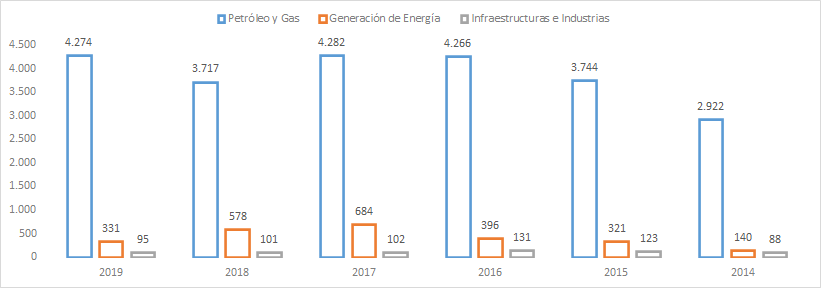

Para continuar un poco con su estructura, detallo a continuación los ingresos de Técnicas Reunidas que vienen de las siguientes ramas del negocio:

Una vez contado esto, voy a contarles un poco cómo funciona este sector y cómo operan.

1. Licitación de los proyectos:

a) La empresa o el Estado solicita presupuestos para una infraestructura que quiere construir.

Tanto Técnicas Reunidas como sus competidores analizan detalladamente el proyecto (Con sus costes asociados) y posteriormente establecen un precio.

b) La empresa o el Estado concede al “ganador” el concurso y se lleva la obra.

Exactamente “igual” que cuando uno licita para un ayuntamiento u obra pública.

2. Riesgo de la licitación

Como sabrán y más ahora tal y como está el sector, el riesgo de la licitación es que presupuestes mal un proyecto y te comprometas a realizarlo sufriendo pérdidas importantes.

Es una situación muy común en las licitaciones dado que operan con márgenes muy reducidos por la competencia y en las obras como en casa, siempre aparecen sobrecostes!

Tenemos un punto a favor, hay una familia que es la principal accionista de la compañía y se juega una firma en un contrato, con una parte muy relevante de su patrimonio.

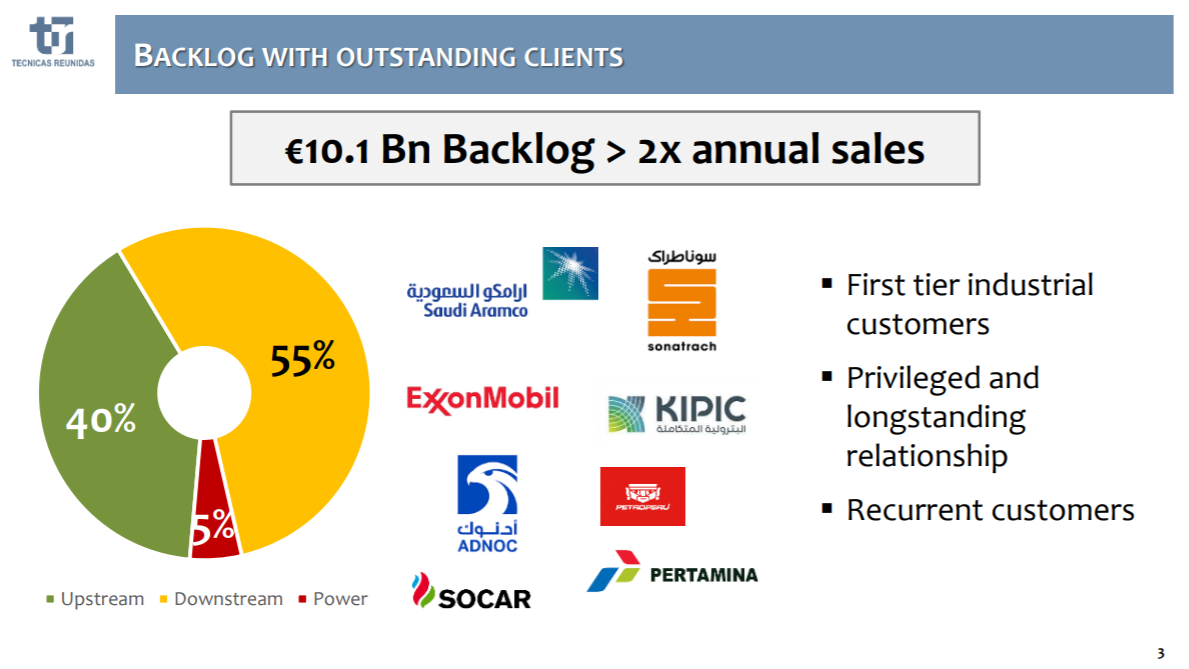

Tendremos que tener un acto de fe asumiendo que en los contratos firmados a día de hoy (Unos 10.000 millones pendientes de ejecutar) y los que en un futuro vendrán, estarán bien presupuestados.

Vamos ahora a hablar un poco de números.

3. Parte Financiera

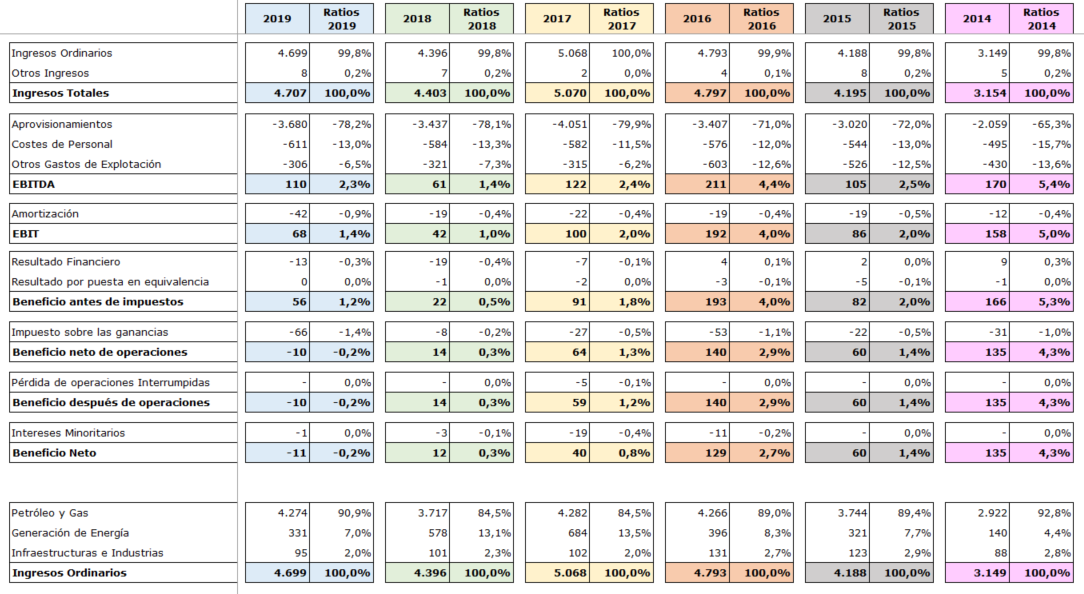

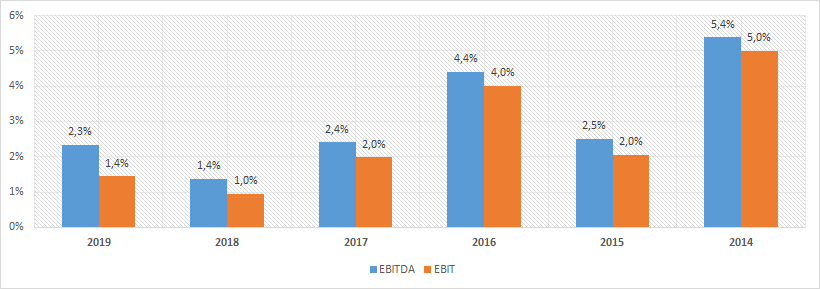

Como ya les he comentado, este sector no se caracteriza por sus grandes márgenes y lo podrán observar en la siguientes cuentas de Pérdidas y Ganancias y verán también una cosa curiosa de la compañía en su Balance de Situación:

a) Pérdidas y Ganancias:

Pueden ver de hecho, como desde el año 2014 (Cuando comenzó la crisis del petróleo) ha ido reduciendo cada vez más sus márgenes debido a que sus clientes por los precios bajos de los recursos naturales, han ido presionando cada vez más en las licitaciones.

Por lo general y si tiramos a lo largo de todos los ciclos y por lo que la compañía suele pujar, estas empresas suelen tener entre un 3% / 4% de margen EBIT sobre sus ventas a lo largo del ciclo.

Aún así, ya ven que en el peor momento del petróleo de los últimos años, es capaz de ir resistiendo y además (Luego lo veremos) con una situación financiera buena.

También una de las ventajas que tiene este tipo de empresas y no otras es la cantidad de gastos variables que tiene (Poco apalancamiento operativo).

Otro tipo de empresa con mucha inversión en activo fijo y costes fijos, se vería muy muy afectada con una mera bajada de sus ventas con esos márgenes tan bajos.

En el caso de Técnicas Reunidas, si analizamos bien su cuenta de pérdidas y ganancias bien, sus gastos van muy ligados a los proyectos y los pocos fijos que tiene son típicos de oficinas y personal de las mismas.

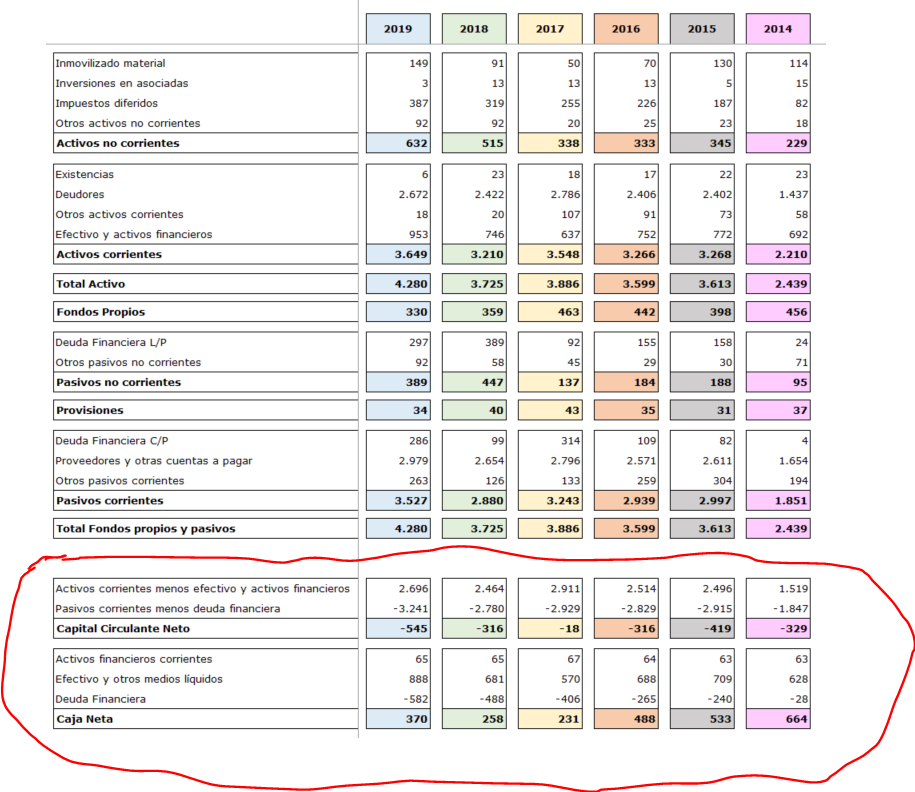

b) Balance de Situación

Como ven en la parte inferior, la empresa opera con holgura suficiente como para tener caja neta (Exceso de caja considerando los derechos y las obligaciones) a lo largo de todos los periodos (Pagando dividendo durante esa época) lo que demuestra, que prefieren realizar una gestión prudente por si tienen algún contratiempo en alguno de los contratos con un colchón en vez de debérselo a los prestamistas.

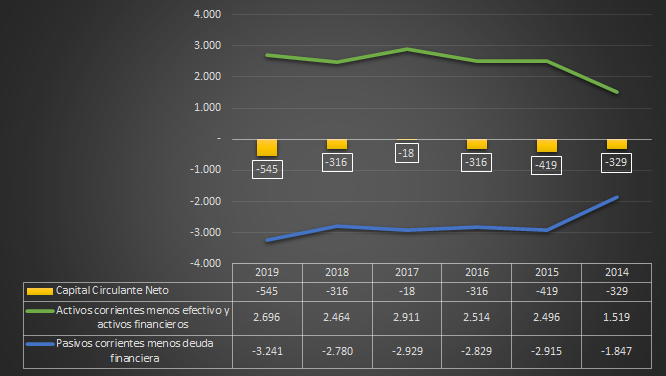

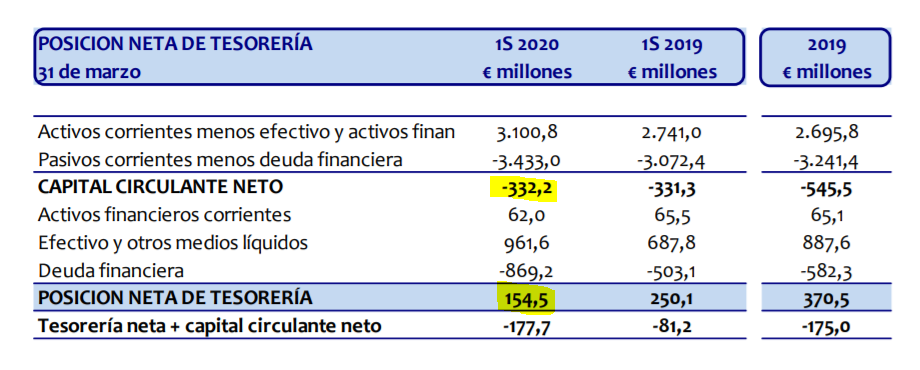

c) Ventajas y Desventajas del Capital Circulante Negativo

Como habrán visto en cálculo que he realizado en el Balance de Situación, Técnicas Reunidas tiene el Capital Circulante o (Working Capital en Inglés) negativo.

Esto quiere decir que se “financia” con los proveedores pagándoles más tarde de lo que ella cobra a sus clientes.

A cierre de 2019 tenía un capital circulante negativo por el importe de 545 millones de euros.

Esto quiere decir que le debían 2.696 millones sus clientes y ella debía 3.241 millones a sus proveedores (545 de diferencia)

Muchas empresas tienen esta maravilla de estructura financiera que permite no necesitar financiación para iniciar proyectos, inversiones o crecer como es el caso por ejemplo de los supermercados, Inditex y otras buenorras muy conocidas en este foro.

El problema de esta maravilla es que si por algún motivo las ventas se dan la vuelta y vende menos, hay una fase temporal en la que tienes que seguir haciendo frente a las obligaciones en el momento que te ingresan menos dinero y tienes que recurrir a financiación externa o retrasar los pagos a los proveedores.

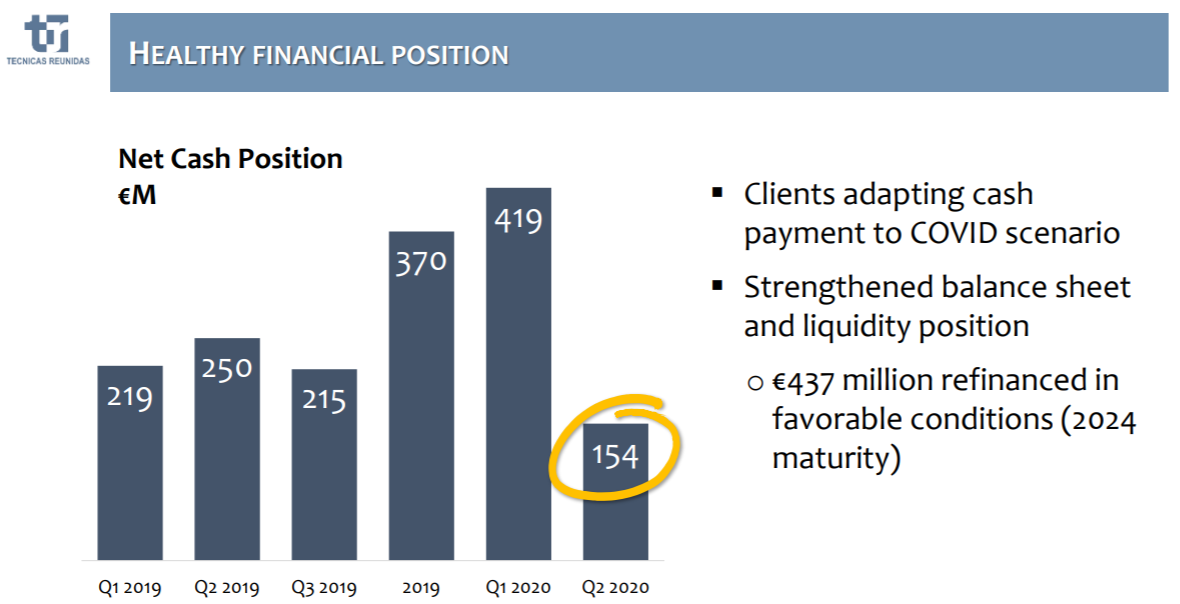

Es uno de los motivos por los que este año 2.020 Técnicas Reunidas debido al COVID ha tenido que solicitar un poco de financiación reduciendo su caja neta al pararse un poco su actividad y seguir pagando para no fastidiar a sus proveedores que cuentan también (Por experiencia personal lo sé) con unos márgenes similares a esta empresa.

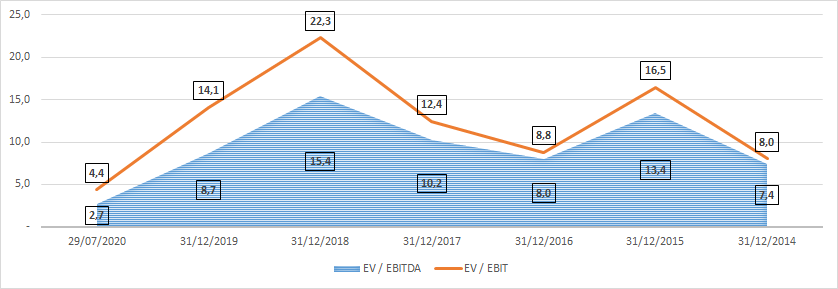

4. ¿Qué piensa el mercado?

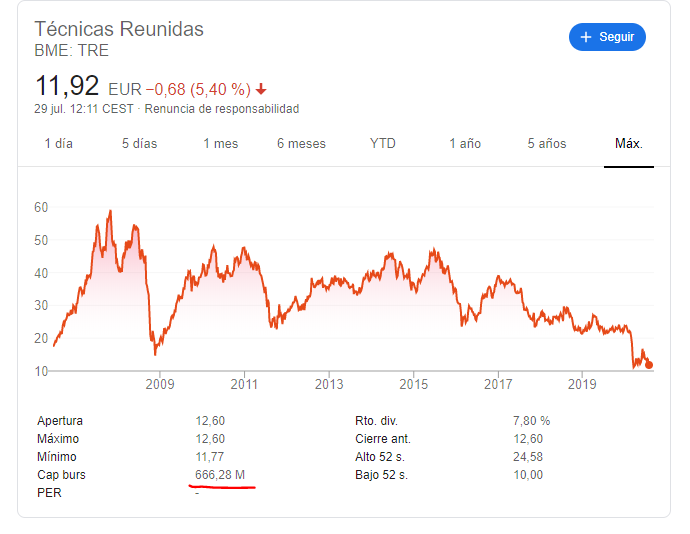

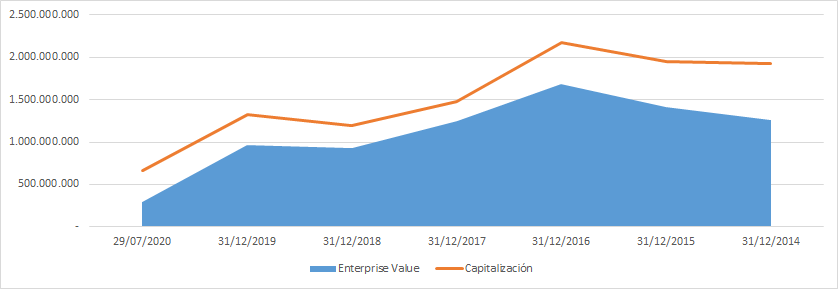

Voy a detallar el histórico de la valoración por múltiplos que ha tenido la empresa:

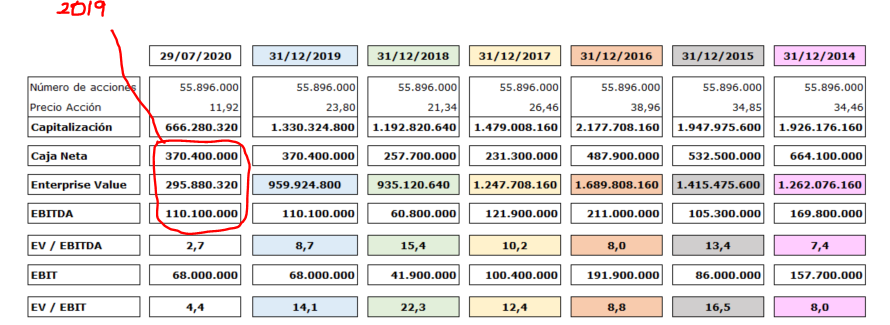

Si consideramos la situación del año 2019 el mercado está valorando esta empresa en 295.880.320€ (666.280.320 de capitalización - 370.4000.000 de caja neta)

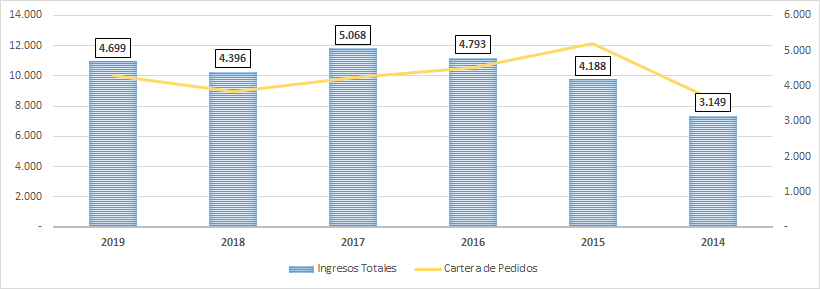

A fecha de cierre de 2019 Técnicas Reunidas contaba con su cartera de pedidos más grande desde el año 2015:

5. Resultados pubicados hoy a 29/07/2020

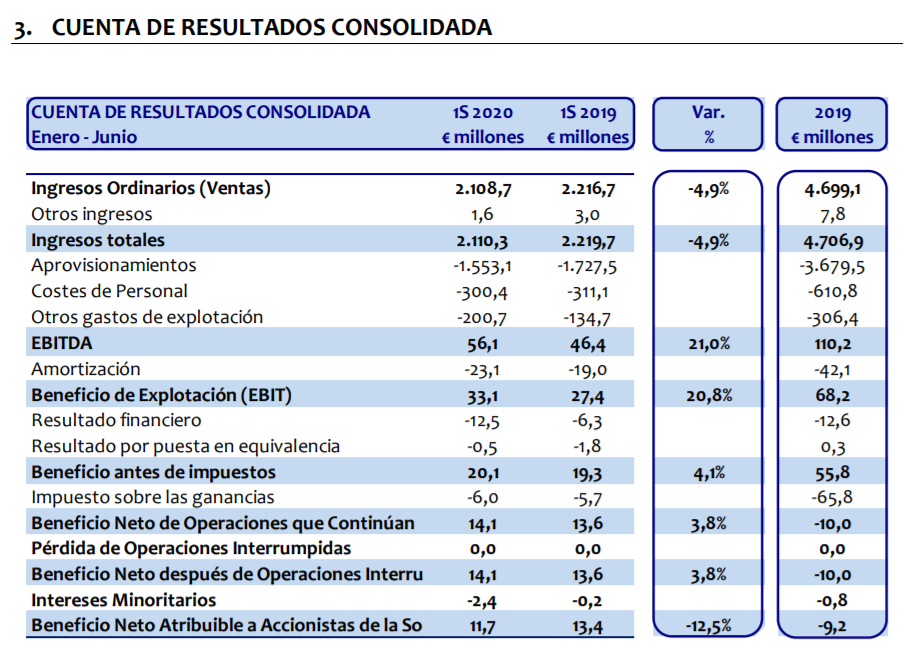

Técnicas acaba de publicar resultados hoy que les dejo a continuación:

https://www.tecnicasreunidas.es/wp-content/uploads/2020/07/TR-H1-2020-Resultados-CNMV.pdf

Dejo hasta aquí por si algún miembro del foro se anima a continuar con la compañía.

En unas semanas les dejaré la hipótesis de la valoración y los escenarios posibles.

Espero que les haya resultado útil.

Pasen un buen miércoles!