Esta provocativa frase es el título de un estudio que se planteó si los índices basados en la capitalización bursátil como el S&P 500 serían una buena referencia para evaluar la rentabilidad de los gestores activos. Para ello el autor creó carteras con todas las acciones de ese índice pero donde los porcentajes de cada una eran asignados de forma aleatoria. La elección del S&P 500 fue para no crear suspicacias respecto a problemas de liquidez, pero un Russell 1000 también daría resultados similares.

Una vez creadas las carteras las mantenía durante 5 años sin ningún tipo de cambio ni rebalanceo. El estudio abarcaba el periodo desde 1927 hasta 2014. El resultado es que un 69% de ellas obtenía mejores Sharpe Ratios que el S&P 500 y un 67% de ellas obtenía mayor rentabilidad. Por término medio se obtuvo de esta forma un 4,7% más de rentabilidad final al término de cada periodo de 5 años.

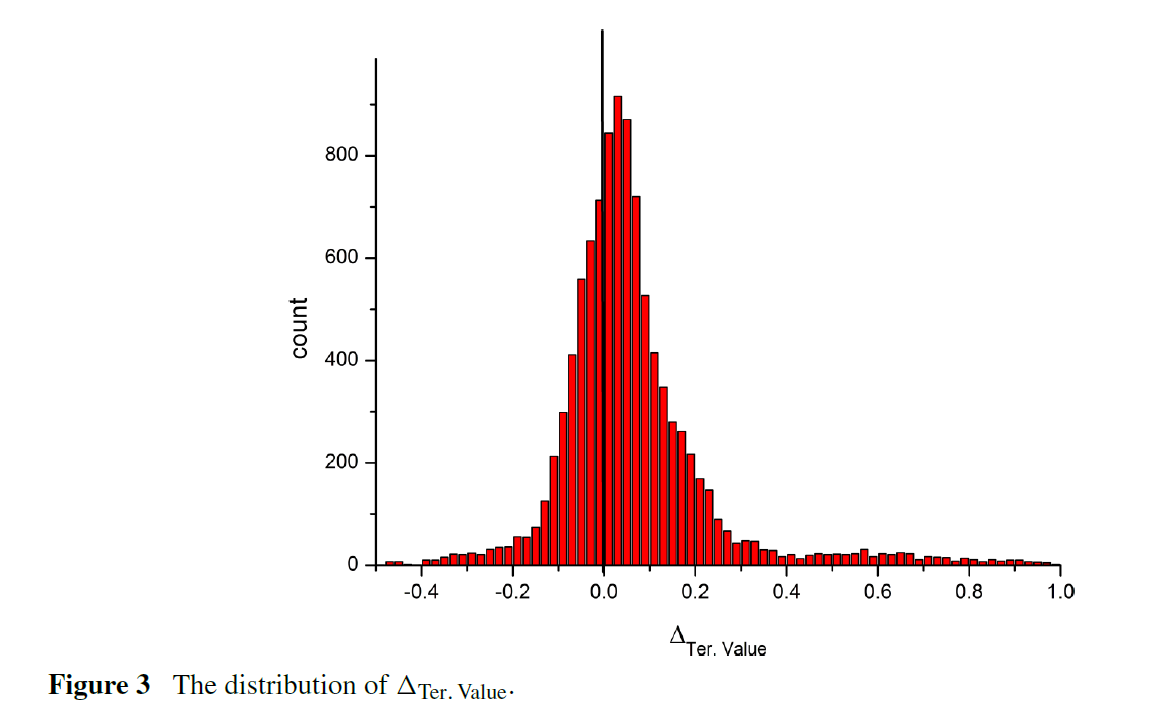

Aquí pueden ver un gráfico comparando el incremento o decremento de valor terminal respecto al índice. Partiendo de 1 $ se llega a 1,77 $ de media de la estrategia frente a 1,69 $ del índice.

Estos resultados están en línea con las carteras de “El mono de Malkiel” que consistiría en escoger anualmente 30 acciones de forma aleatoria y comprarlas de forma equiponderada. Esta estrategia tan simplona también superaría al índice. Volveremos sobre ella más tarde.

¿A qué se debe que carteras aleatorias acaben por lo general batiendo a los índices a partir de las cuáles se han creado?

Una de las explicaciones es que una característica y defecto de los índices es que no están suficientemente diversificados. El peso de la empresa más grande del S&P 500 suele ser 60 o más veces superior al de la empresa mediana.

A esta falta de diversificación se suma que las acciones con más peso son precisamente big caps. Suena a perogrullada, pero no es trivial. Estas empresas por lo general ofrecen menor rentabilidad junto con menor desviación estándar. Gracias a esto último la volatilidad del índice no es muy grande pese a la mejorable diversificación, pero debido a lo primero sí que disminuye su rentabilidad.

Y desde otro punto de vista, un índice como el S&P 500 está compuesto de forma mayoritaria por empresas de sesgo growth (de acuerdo con la clasificación de Fama & French) que teóricamente ofrecen una rentabilidad esperada menor. En los últimos tiempos estas empresas han funcionado excepcionalmente bien y no sabemos que puede suceder en un futuro pero desde luego no ha sido la norma históricamente.

Basándose en estos principios, Robert Arnott, fundador de Reserch Affiliates, realizó un estudio en 2005 que supuso la presentación del concepto de indexación fundamental. Lo que se planteó fue crear índices que en lugar de estar basados en la capitalización bursátil lo hicieran según diferentes criterios, como por ejemplo el valor contable o los beneficios de los últimos 5 años. De este modo, el peso en el índice dejaría de estar ligado al precio pagado por esa empresa y en su lugar estaría ligado a aspectos fundamentales de ella.

En 2013 siguió profundizando en el asunto con otro estudio que fue premiado como uno de los mejores del año. Los resultados eran bastante claros en favor de este nuevo tipo de indexación. Por ejemplo, construyendo un par de índices como se ha indicado más arriba obtenía más de un 11% anual frente al 9,7% del índice ponderado por capitalización.

Pero lo más sorprendente de todo fue cuando testeó unos índices creados con criterios diametralmente opuestos a los anteriores. Haciendo justo lo contrario, los resultados no solo no eran peores que el índice por capitalización bursátil, sino que incluso mejoraban a los índices fundamentales. El rendimiento se disparaba hasta más de un 13% en ambos casos.

¿Cuál fue la conclusión que obtuvieron de esto? Que en realidad no importaba demasiado el criterio utilizado para asignar los pesos en la cartera. Lo más importante era alejarse del índice tradicional. Mucho de lo que se vendía como alfa o smart beta no era más que producto de la aleatoriedad y el rebalanceo periódico.

Quizás llegados a este punto se pregunten cómo puede ser que un criterio y el contrario sean capaces de batir al índice. Si se paran a pensar un poco hallarán la respuesta.

Si tomamos por ejemplo el índice diseñado a partir de los valores contables, ya sabemos que conseguiremos reducir el peso relativo respecto al índice clásico de las empresas “caras”, de altos P/BV, lo cual lleva a un sesgo value y por tanto a mejores resultados históricos.

En el caso de usar el criterio opuesto, dar más peso a las empresas con valores contables más bajos y menos peso a los más altos lo que estamos haciendo es introducir un fuerte sesgo small, puesto que las primeras posiciones serán las empresas más pequeñas del S&P 500 y las más grandes quedarán relegadas. Dicho sesgo es el que permitiría mejorar la rentabilidad también en este segundo caso.

Se pueden hacer muchas críticas al uso o abuso de la Smart Beta o inversión en factores, como ya hice en este post, pero en mi opinión la conclusión a la que algunos han llegado a partir del artículo de Arnott no es del todo justa. No se puede caer en una suerte de relativismo inversor en el que cualquier estrategia es válida en tanto en cuanto sea diferente del índice.

Los cálculos de Arnott son correctos, pero no es lo mismo crear un índice ajustado a los fundamentales que crear una cartera expresamente destinada a buscar exposicion a uno o varios factores. A final de cuentas las rentabilidades extra de las carteras de Arnott, con alfas próximas a 0, siguen debiéndose a diferentes grados de exposición a factores bien conocidos como value y size.

Los estudios sobre factores siempre se han basado en hallar algún criterio que permita discriminar entre acciones con buena y mala rentabilidad futura, comparando el decil, cuartil o tercil superior frente al inferior. Así pues, sabemos que desde el punto de vista de la rentabilidad esperada hay sesgos deseables y otros no y en absoluto son intercambiables.

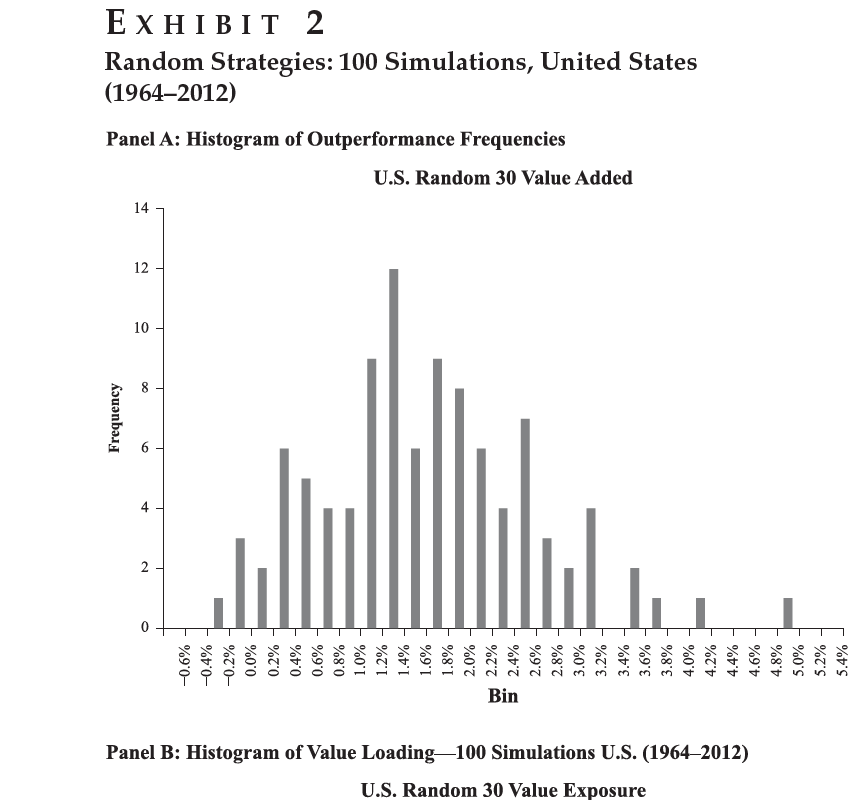

Volvamos ahora al mono lanzador de dardos de Malkiel. Tanto en Estados Unidos como en el resto del mundo estas carteras han batido en un buen porcentaje de casos a los índices convencionales. Aquí tienen el gráfico en USA.

A estas alturas tal vez ya se imaginen que el causante del éxito del primate es de nuevo una clara exposición a los factores value y size, que históricamente han funcionado muy bien pese a que en los últimos tiempos no han andado nada boyantes. Teniendo en cuenta que los gestores activos tradicionales no son capaces de batir a los índices convencionales cabría preguntarse en qué lugar los deja el hecho de que carteras sin ninguna alfa lo hayan conseguido e incluso si sería conveniente cambiar la vara de medir sus resultados, al menos para fondos de tamaño mediano o pequeño, carentes de limitaciones debido a su tamaño.

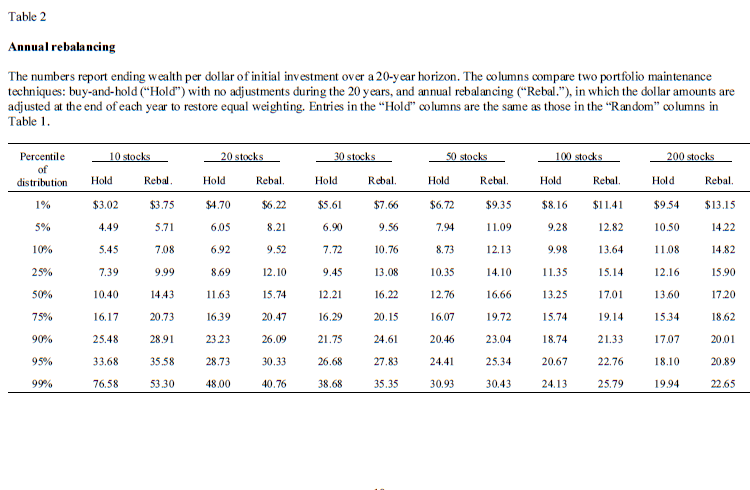

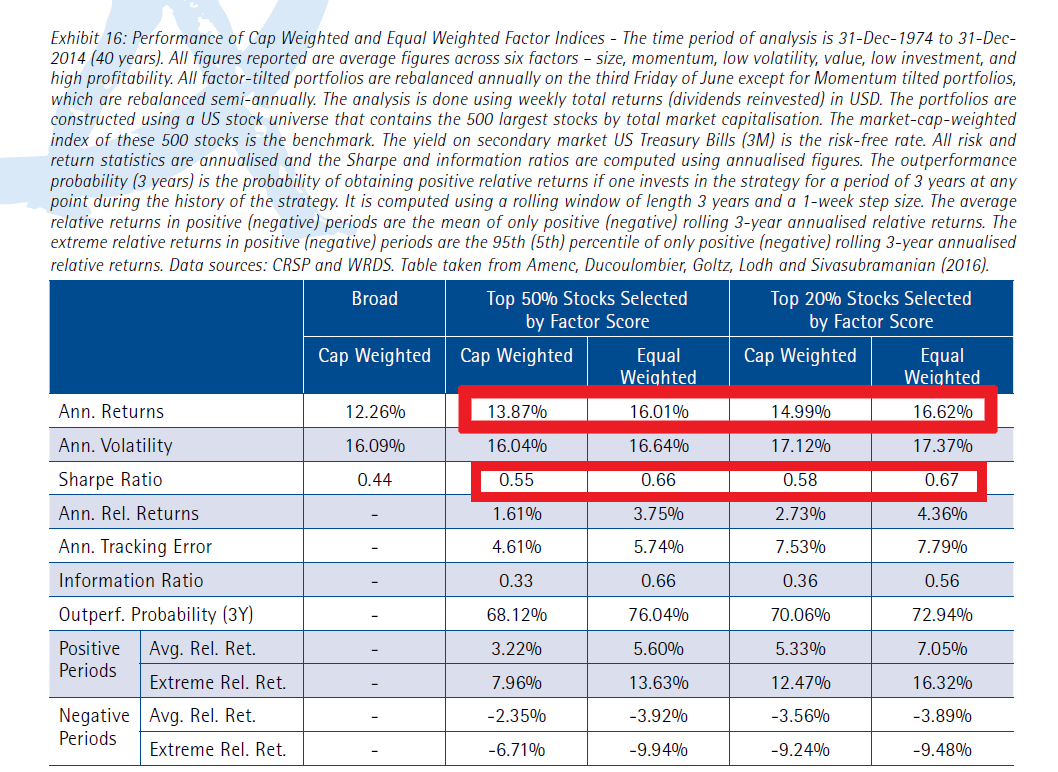

Como reflexiones finales me gustaría destacar la importancia de una adecuada diversificación. A veces tratar de maximizar a toda costa la exposición a un factor para buscar la mayor rentabilidad posible puede llevar a una falta de diversificación que cause más daño que el beneficio conseguido por la exposición extrema al factor. Aquí tienen una tabla con los resultados de concentrar la apuesta factorial. Funciona, pero es más importante equiponderar las acciones en cartera que obcecarse en aumentar la carga factorial sin atender a nada más.

La segunda reflexión es que históricamente ha habido no una sino muchas formas de batir al mercado de forma sencilla, incluso con planteamientos opuestos a lo que dictaría el sentido común, pero eso es el pasado y me atrevería a decir que no va a ser tan fácil en el futuro.

Y por último cabe recordar el consejo del propio Arnott: “Sean escépticos cuando oigan afirmaciones de que una metodología de Smart Beta es irresistiblemente mejor”.

es fácil! ¡Mentiroso, embustero!

es fácil! ¡Mentiroso, embustero!