Igual muchos ya conocen el modelo de negocio de Altria, quizás solo en parte, pero como tengo por norma -como cualquier inversor con dos dedos de frente por otro lado-, que lo primero cuando uno se plantea una inversión en empresas es entender el modelo de negocio, voy a hacer un breve resumen del caso de Altria. Así, voy a diferenciar en cuatro líneas de negocio: tabaco tradicional, tabaco sin humo, cerveza y vino, y cannabis (si me ha bailado algún dato o cifra mis disculpas de antemano).

Explicando este, también de paso podremos ir atisbando sus perspectivas de futuro, interiorizando sus fortalezas y sus riesgos, cara a poder tomar decisiones informadas de inversión (respecto a lo cual, me remito al disclaimer que encontrarán al final del artículo).

Sin más, vamos con Altria. Voy a diferenciar en cuatro líneas de negocio: tabaco tradicional, tabaco sin humo, cerveza y vino, y cannabis.

- Tabaco tradicional

“I’ll tell you why I like the cigarette business. It cost a penny to make. Sell it for a dollar. It’s addictive. And there’s a fantastic brand loyalty”. Warren Buffett.

Esta línea de negocio aportó a la compañía en 2019 unos beneficios operativos de 9.009 M$. Los beneficios operativos como sabemos son el resultado de restar a los ingresos todos los gastos menos los financieros y fiscales (intereses de deuda e impuestos). Creo que es una buena métrica para hacernos una composición de lugar.

- Cigarrillos

Altria, en su momento operando bajo la enseña Philip Morris, fabricó su primer cigarrillo en 1854. 166 años más tarde, este sigue siendo su negocio core o principal: compra la materia prima a los agricultores norteamericanos de la planta del tabaco, Nicotiana tabacum , fabrica y empaqueta sus cigarrillos, y se los vende a distribuidores y retailers (un distribuidor para hacernos una idea sería el equivalente a la española Logista, y un retailer vendría a ser en España un estanco –hay que decir que en USA puede encontrarse el tabaco a la venta en muchos otros lugares, como supermercados-).

En lo que a cigarrillos se refiere, hay que destacar que la principal marca de Altria es la archiconocida Marlboro, líder en Estados Unidos desde hace unos 45 años. El ser líder en este campo no es baladí, porque existen, especialmente desde que se les prohibió hacer publicidad de su producto, fuertes barreras de entrada a nuevos competidores (de ahí lo del tanque). Y como decía Phil Knight, cofundador de Nike, “con el hombre Marlboro no se juega” (lo he entrecomillado pero sinceramente hablo de memoria, la historia de este caballero con el hombre Marlboro la tienen en su estupenda autobiografía “Nunca te pares”).

- Puros y tabaco para pipa

¿Recuerdan a Winston Churchill y a Gandalf? Hay quien prefiere fumar en pipa o fumar puros, y en ese segmento también están presentes y con fuerza los señores de Altria.

Respecto a los puros y el tabaco para pipa, Altria adquirió en 2007 John Middleton, que se viene dedicando a estos menesteres desde 1856, por 2.900 M$.

- Tabaco sin humo

Dentro de esta línea de negocio, que aportó en 2019 un beneficio operativo de 1.580 M$, incluimos el tabaco de mascar (bajo las marcas Copenhagen y Skoal), el vapeo (bajo la marca Juul), la nicotina oral (bajo la marca on!) y el tabaco calentado (bajo la marca IQOS).

- Tabaco de mascar y rapé

Copenhagen y Skoal son marcas premium de tabaco de mascar y de rapé. Se comercializan en diferentes formatos y sabores.

Son marcas de la U.S. Smokeless Tobacco Company, que fue adquirida por Altria a principios del año 2009 por 10.400 M$.

- Vapeo

Dentro de las vapeadoras, es decir, aparatos electrónicos que generan vapor, vapor con nicotina, Altria posee una elevada posición en Juul, y más concretamente un 35%. Esta posición fue adquirida por Altria a finales de 2018 por 12.800 M$.

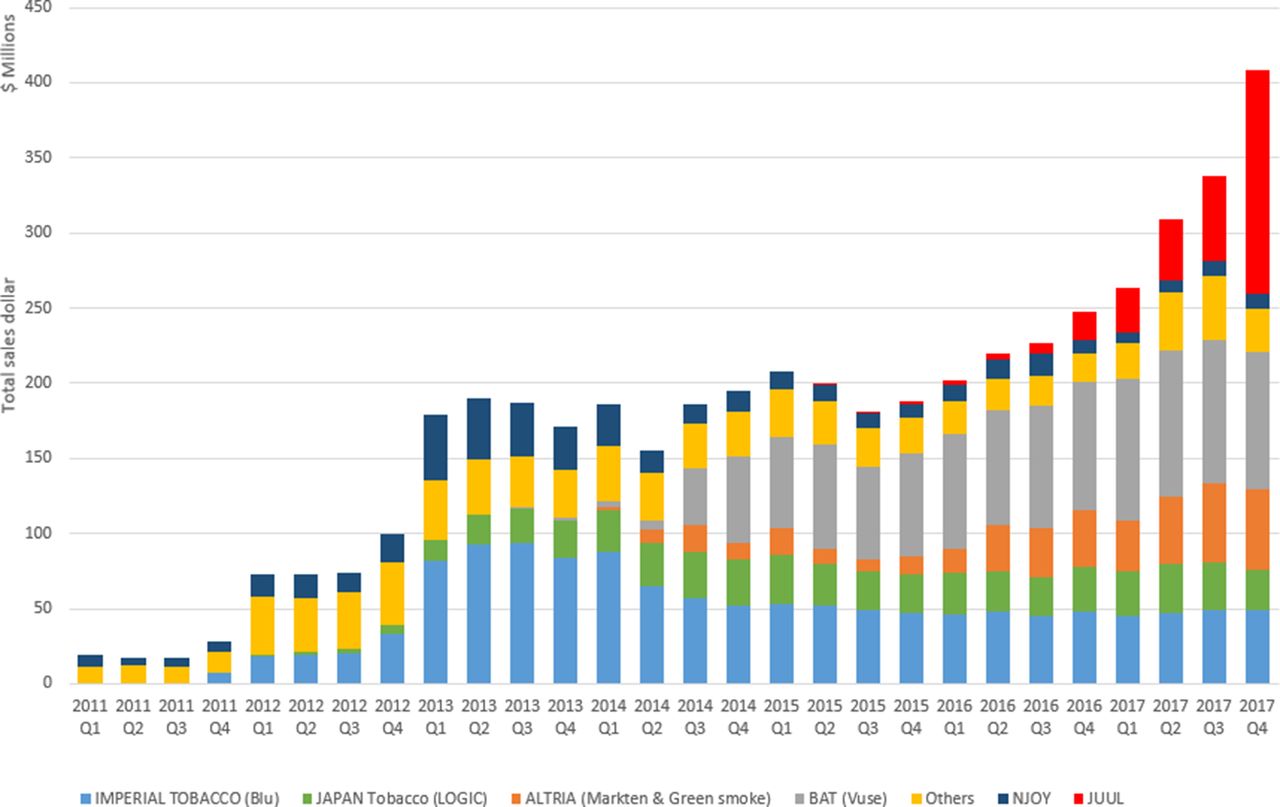

Desde entonces, no se puede afirmar que Juul haya avanzado con buen pie desde que fue adquirida por Altria. La empresa, que ostentaba un corto historial empresarial, al haber sido fundada en 2015, venía de avasallar al resto de su competencia en Estados Unidos. Para que se hagan una idea, y como se puede apreciar en el siguiente gráfico, que compartió en su momento @Fernando tras conocerse la noticia de la adquisición, Juul crecía brutalmente en un mercado que también crecía mucho.

Desde que fue adquirida esta posición por Altria, Juul ha pasado –y sigue pasando- por un calvario legal. Ciertamente para Altria se trataba de una amenaza que había que atajar, porque era un hecho que había fumadores pasándose a Juul, y bueno, si no eres capaz de competir –que lo intentaron- pasas, si puedes, al plan B, que es comprar a la competencia.

Así, si bien es cierto que desde entonces Juul se ha retirado de algunos mercados, como España, y se encuentra agazapada en Estados Unidos tratando de defenderse debidamente en los tribunales, a futuro personalmente pienso que acabará por remontar. Su producto será debidamente regulado, para evitar p. ej. la controvertida entrada de menores de edad a su consumo, pero por lo demás es el Apple de las vapeadoras, cuando tenga vía libre difícilmente la competencia va a ser capaz de resistir su empuje (y le permitiría a Altria diversificar internacionalmente sus fuentes de ingresos, a través de un trato similar al que como veremos tienen Philip Morris y Altria para la comercialización de IQOS en EE.UU.).

Hay que decir que Altria ha logrado cambiar al CEO de Juul, probablemente para hacer las cosas a su manera, y si bien en su momento se comprometieron a no aumentar su participación en la compañía, no sería descabellado que aprovechando que la empresa se encuentra de capa caída se decantasen por ampliar (si pueden claro, porque también se pone en duda que la adquisición inicial de Altria no vulnere la normas de defensa de la competencia norteamericanas).

- Nicotina oral

En 2019 Altria adquirió por 372 M$ el 80% de una compañía, Burger Group, que bajo su marca on! produce y comercializa un producto novedoso. Novedoso, porque si bien podríamos pensar que se trata de algo así como el tabaco de mascar, consumido por vía oral, no incluye tabaco (sí la nicotina, que extraen de la planta del tabaco, pero no el resto de componentes).

- Tabaco calentado

Nos vamos ahora al buque insignia, al menos cara al futuro, de la hermana de Altria, Philip Morris: IQOS. Esta última desarrolló internamente este aparatejo, cuya objetivo es proporcionar a los ya fumadores una vía más amable para su salud para seguir consumiendo tabaco.

Así, IQOS, cuya imagen como podemos apreciar recuerda mucho a Apple (en línea con Juul), busca acercarse lo máximo posible a la experiencia tradicional del fumador (experiencia que muchos fumadores dicen no encontrar aceptable en el caso de los vapeadores).

Eso está muy bien, pero ¿por qué daña menos la salud?

Es menos perjudicial que el tabaco, y así lo ha reconocido recientemente la FDA (U.S. Food & Drugs Administration), porque en su consumo no se produce ceniza (dicho muy simplificadamente). El tabaco es calentado a la temperatura necesaria para que se produzca una especie de vapor, pero no se llega a producir llama (no sé si me estoy explicando bien, llegado el caso en la página del producto tienen una explicación más completa).

El caso es que IQOS no es propiedad de Altria, sino de Philip Morris. ¿En qué le beneficia pues? Le beneficia en el sentido de que tiene un acuerdo exclusivo para su distribución en Estados Unidos, y se lleva un pico interesante por hacerlo.

Ahora que la FDA le ha dado autorización para comercializarlo bajo la premisa que Altria siempre había querido (un producto de tabaco cuyo riesgo para la salud es menor), se espera que cuando la pandemia de Covid-19 lo permita avance la cosa a buen ritmo (y bueno, en cierto modo irá canibalizando las propias ventas de tabaco tradicional de Altria, pero también las de la competencia).

Y de IQOS hay que tener en cuenta que sus márgenes aproximadamente doblan los propios del tabaco tradicional (si obtienes el 50% del margen del IQOS en USA, y el margen de este es pongamos del doble que el tabaco tradicional, no pierdes). A futuro su publicitación será potencialmente más amable, tanto a través de publicidad tradicional, regulada pero existente (en el Gran Premio de Alemania de Fórmula 1 tuve ocasión p. ej. de observar que había publicidad de la marca), como a través de las propias tiendas físicas de IQOS (presentes en las principales ciudades); los riesgos legales serían a priori menores, en tanto en cuento se cumpliese la premisa de que daña considerablemente menos la salud; y finalmente la carga fiscal debería ser menor (y esto unos países lo dan por bueno y otros no).

- Cerveza y vino

- Vino

Este es un negocio que representa una parte muy pequeña del holding, y de la que no se puede esperar demasiado. Así, Altria posee Ste. Michelle, una empresa propietaria de bodegas y ciertas marcas de vino.

Las malas lenguas dirán que soy parcial si les recomiendo mejor un buen vino de Jerez, no hagan caso, mucho mejor que el de estos Señores de Ste. Michelle, y si se pasan por mi tierra a tomárselo mejor que mejor.

- Cerveza

La compañía posee una exposición importante al mercado de la cerveza. Altria posee el 10,08% de Anheuser-Busch Inbev –ABI en adelante-. ABI es la mayor productora mundial de cerveza, con una cuota de mercado de aproximadamente un 25%, ascendiendo a día de hoy su capitalización bursátil a 105 B$.

ABI se centra en por un lado ir reduciendo sus costes fijos gracias a su economía de escala, y a la vez ir mejorando sus productos cara a poder comercializarlos como premium (en eso, y en consolidar el sector, porque es lo que es hoy día fruto de varias fusiones y adquisiciones).

Entre una cosa y otra es, dentro de las principales cerveceras, la más rentable con diferencia. Como en el caso de Altria, sus principales nubarrones tienen que ver con su deuda, bastante abultada. Y en esa línea, redujo considerablemente los dividendos que repartía, afectando esto como no podía ser de otra manera a la inversión de Altria.

Así, Altria pasó de recibir 935 M$ en 2017, a recibir en 2019 505 M$, y 430 M$ se notan incluso en una compañía enorme como Altria. De ABI podemos esperar por tanto unos años de desapalancamiento, en línea con lo manifestado por su equipo directivo, para ir progresivamente recuperando la remuneración vía dividendos al accionista.

Como curiosidad, y digo curiosidad porque Altria dado su porcentaje de participación en ABI no consolida sus cuentas, el beneficio operativo en 2019 de esta habría sido de 1.630 M$ para Altria (con su 10,08% en la mano).

- Cannabis

Altria adquirió por 1.800 M$ una participación del 45% en Cronos, productora y comercializadora de cannabis.

La empresa hoy día no es gran cosa, encontrándose un poco a la espera de que continúe esa aparente narrativa positiva hacia el cannabis, que se traduciría, o al menos así lo esperan en Cronos y en Altria, en la progresiva legalización de este producto tanto en EE.UU. como en Europa (tiene presencia ya p. ej. en Canadá, Alemania, Australia, y en USA eso, Estado donde se legaliza Estado donde está preparada para entrar).

Como ya comentó @Fernando en su momento, el tiempo dirá si esta resultó ser una inversión exageradamente cara o exageradamente barata.

Supongamos que se acaba por legalizar. El negocio de Cronos podría combinarse tanto con el tradicional de cigarrillos, como con el de tabaco calentado (IQOS) y el vapeo (Juul). Todo esto por supuesto es opcionalidad, si se avanza en su legalización el potencial es tremendo, y si no, pues la inversión será un fracaso.

- Lo que no son cuentas son cuentos: un vistazo al pasado reciente de Altria

Vamos a echar un ojo a la evolución de la empresa desde que se escindió Philip Morris, es decir, desde 2009. Sin entrar en demasiada faena, algunos datos puntuales para ver si es verdad que el negocio va desde hace mucho tiempo a peor.

- Ingresos

En 2009 → 11.541 M€.

En 2019 → 17.816 M€

“¿Cómo inviertes ahí? Hay que estar ciego para ver que cada vez se fuma menos”. Desde luego que sí, pero hay que tener cuidado de que los árboles no nos dejen ver el bosque: el alza de los precios es históricamente superior a la merma en el volumen de cigarrillos y otros productos del tabaco vendidos (y con históricamente no me refiero a estos 10 años).

- Márgenes de rentabilidad

Aquí voy a coger 2009 y 2018, no 2019, ya que contablemente este último año con la depreciación de algunas inversiones de Altria no es muy válido.

Para los márgenes, por si a algún lector le suenan a chino, me voy a remitir al fantástico post de @camacho113 sobre la cuenta de pérdidas y ganancias.

En 2009 (márgenes brutos, operativos y netos, respectivamente) → 52,5%, 35,49%, 19,06 %.

En 2018 → 62,43%, 48,39%, 35,48%.

- Beneficios por acción

En 2009 → 1.06€/acción.

En 2018 → 3.24€/acción.

- Deuda a largo plazo

Aquí voy a incluir tres años, 2009, 2018 y 2019. Un poco para que se aprecie el efecto de las recientes decisiones de asignación de capital de la compañía, con Juul y Cronos (si estas, especialmente Juul, no remontan en el largo plazo, la destrucción de valor habría sido considerable).

En 2009 → 7,673 M€.

En 2018 → 10,458 M€.

En 2019 → 24,338 M€.

- Free Cash Flow por acción

Resumiéndolo mucho, pero al final la capacidad de Altria para ir reduciendo deuda o remunerar al accionista va un poco por aquí.

En 2009 → 1.05€/acción.

En 2019 → 3.66€/acción.

- Conclusiones

El valor de una empresa siempre se encuentra en el futuro, en los flujos de caja que logre obtener. Con Altria a los precios actuales parece descontarse que Juul y Cronos nunca van a valer para nada. Igual aciertan, igual en parte, o quizás en nada.

Con la deuda de Altria, pues claro que es un riesgo y no menor, pero el negocio produce riadas de caja, tiene unos fosos tremendos y una alineación de intereses importante con quien puede hacer que dicho foso no valga para nada: los Estados. Y es que al final buena parte del precio pagado por el consumidor de los productos de Altria son impuestos. Los Estados cada vez están más endeudados, y tras la crisis producida por la pandemia ya ni os cuento.

Con ABI sucede algo similar. Produce muy elevados flujos de caja, y sí, tiene que desapalancarse, pero su producto es bastante defensivo, si algo se puede permitir cualquiera es una caña con los amigos. A largo plazo, parece plausible que sea capaz de recuperar niveles razonables de endeudamiento, y con ello los dividendos que reparte a Altria y a sus restantes accionistas.

Espero que les haya gustado.

Disclaimer: el autor posee una posición importante en Altria. Esta posición podría aumentar, disminuir o permanecer inalterada y usted no necesariamente se llegaría a enterar. Piense independientemente y si toma una decisión que sea bajo su responsabilidad y tras llevar a cabo su propia investigación.

Otros post en +D sobre el sector:

https://foro.masdividendos.com/t/noticias-en-el-mundo-del-tabaco/

https://foro.masdividendos.com/t/sobre-felipe-morris-varianzas-inflaciones-y-devaluaciones