En esta entrada me centro en la gestión sistemática de una cartera de Etfs del mercado americano. Es el tipo de gestión que más me gusta actualmente porqué no se necesita predecir ni adivinar nada, solo seguir las reglas, en las cuales obviamente tengo que confiar.

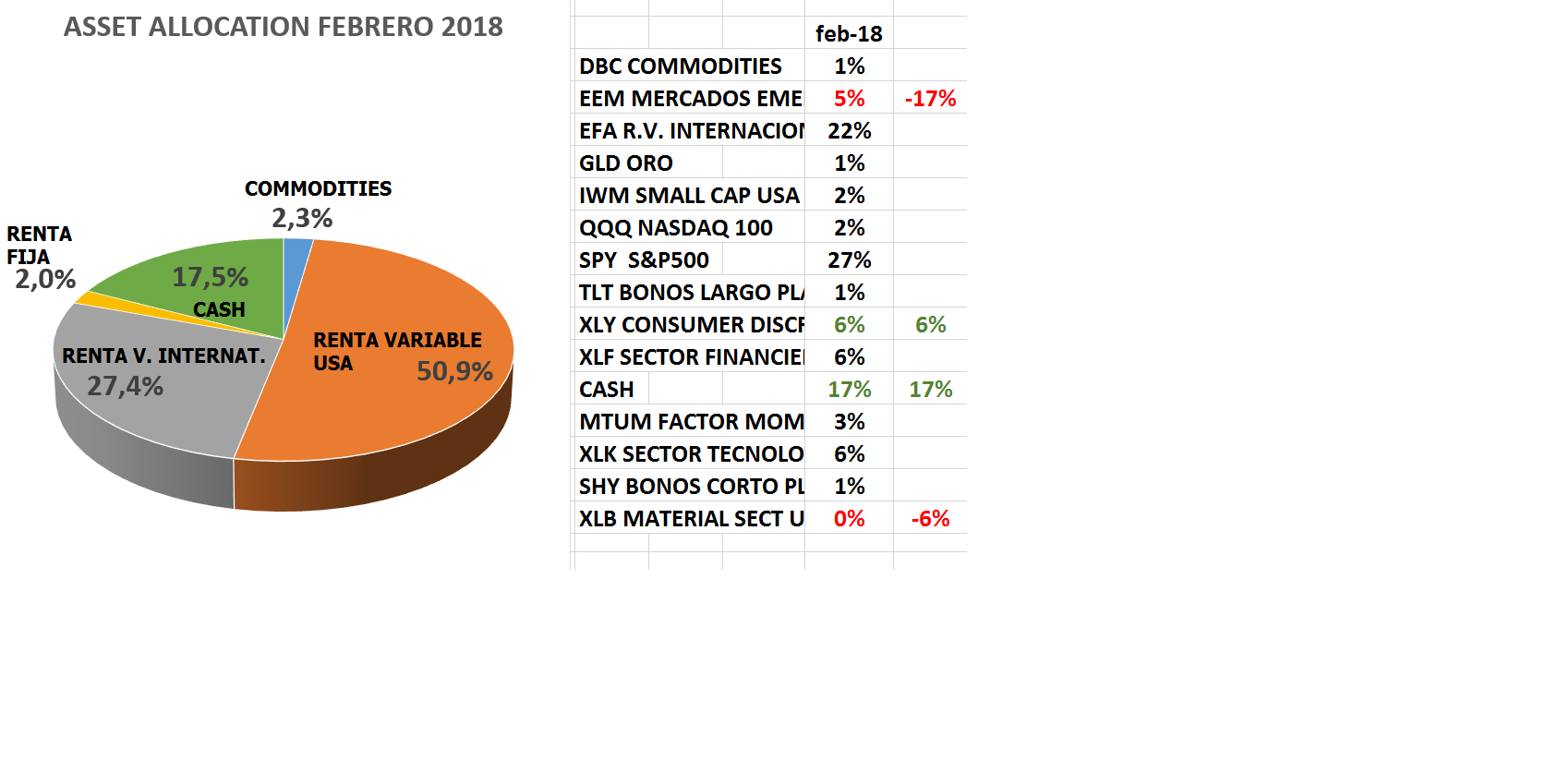

Esta es mi cartera actual de Etf del mercado americano para el sistema de Asset Allocation

Como se construye:

Hay muchos modelos de Asset allocation que han sido estudiados, testados y comprobados en las últimas décadas ( Faber, Antonacci , Ray Dalio, Harry Brown, solo para nombrar a algunos).

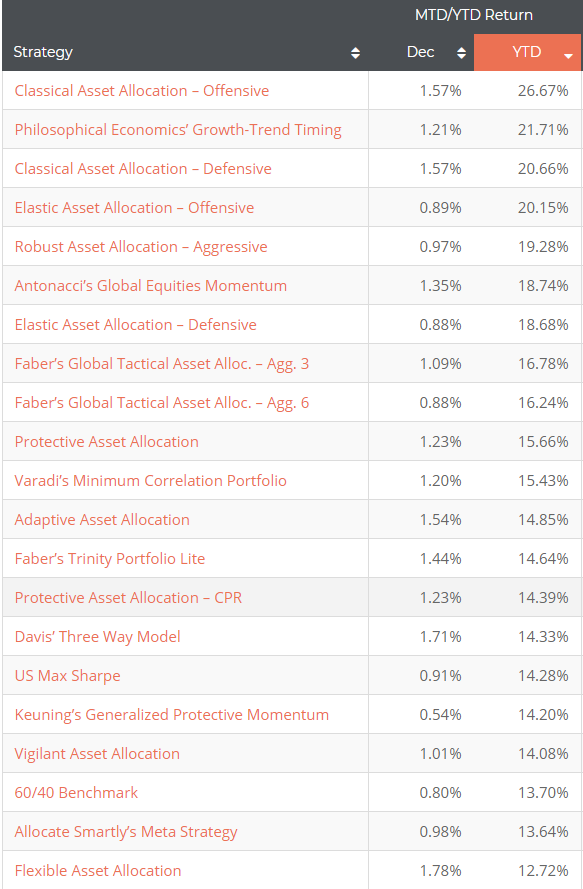

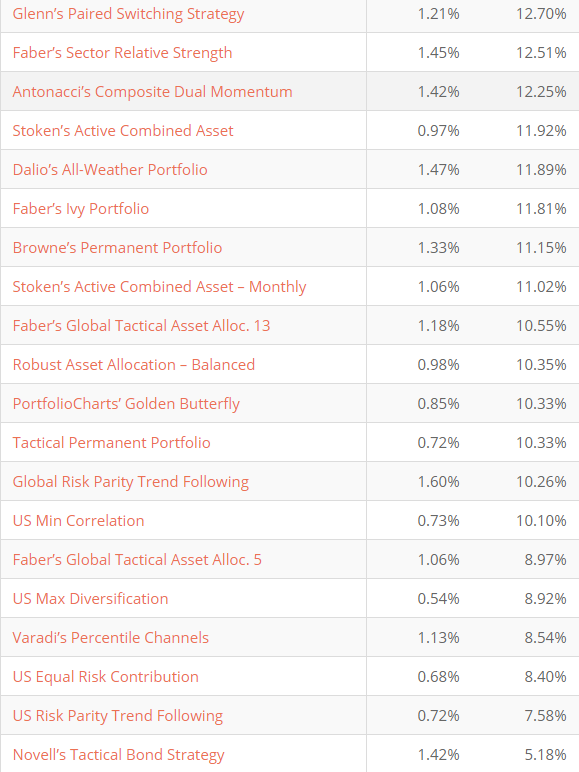

Hago el seguimiento de más o menos unos 40 modelos diferentes de Asset Allocation, de los cuales son disponibles sus respectivos test históricos. Algunos de estos modelos son estáticos, es decir no modifican la estructura de inversión limitándose al rebalanceo periódico y otros son dinámicos, cambiando la estructura de activos en el tiempo, principalmente utilizando metodologías de seguimiento de tendencia o de Momentum.

Lo que uso es una metodología, con algunos criterios que mantendré confidenciales, para elegir, cada mes, algunas de estas estrategias. Eso significa que cada mes controlo que estrategia son las que tengo que utilizar, para el mes siguiente, y acto seguido aplico el rebalanceo mensual al nuevo portfolio de estrategias que se ha generado.

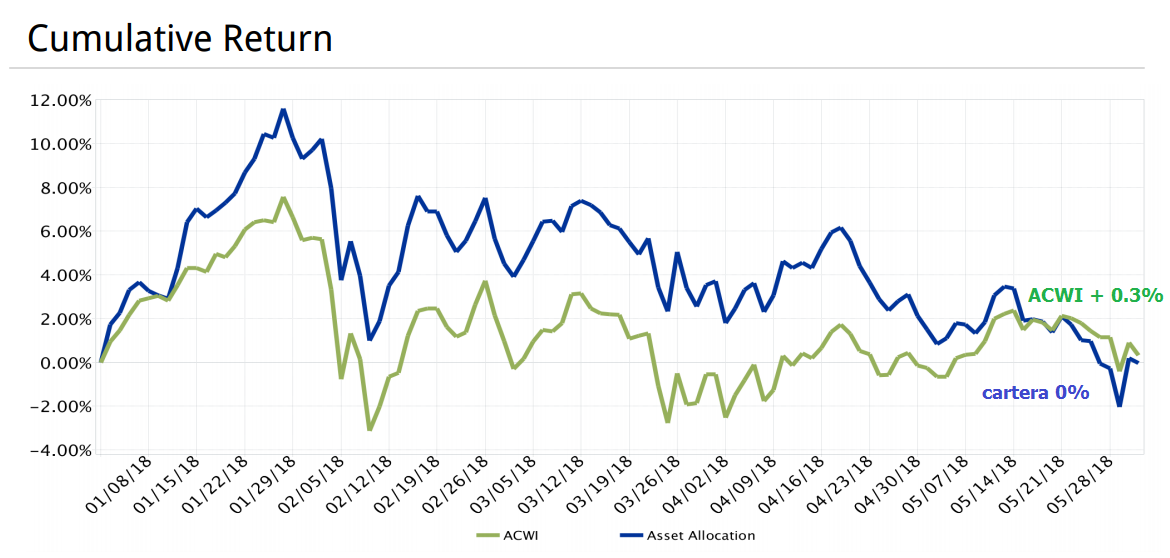

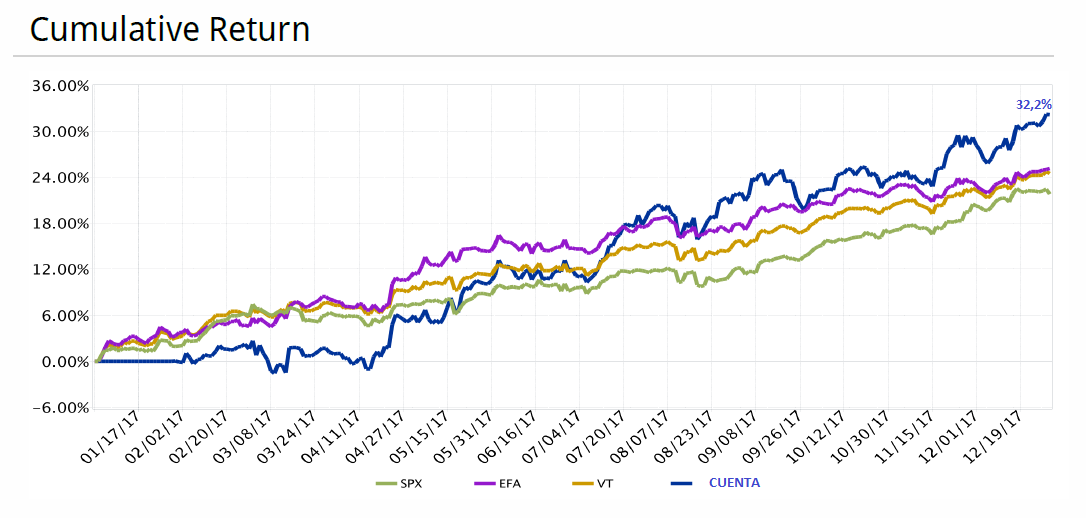

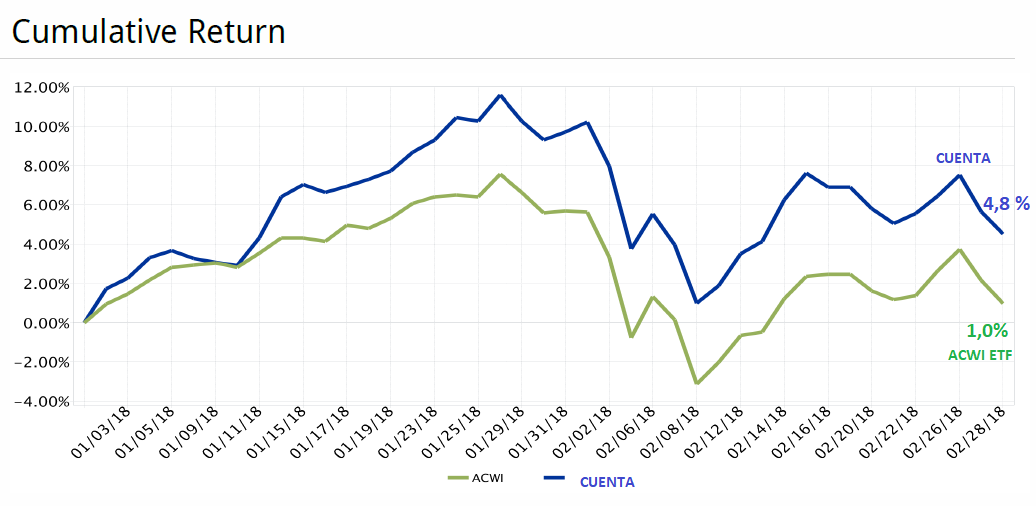

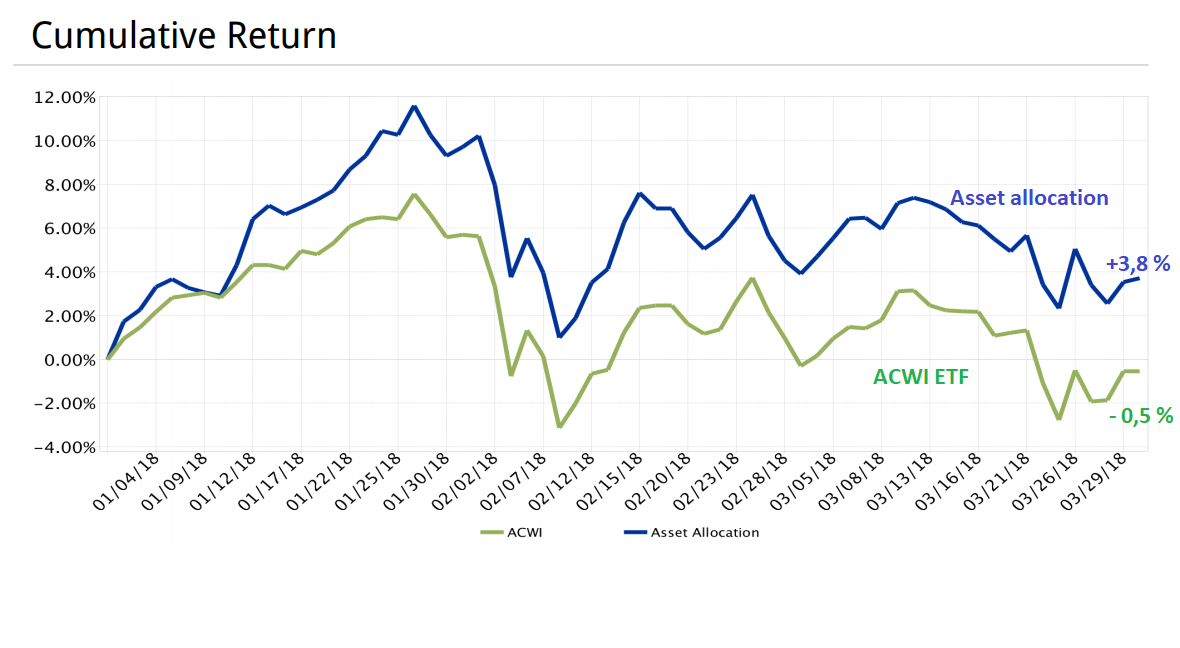

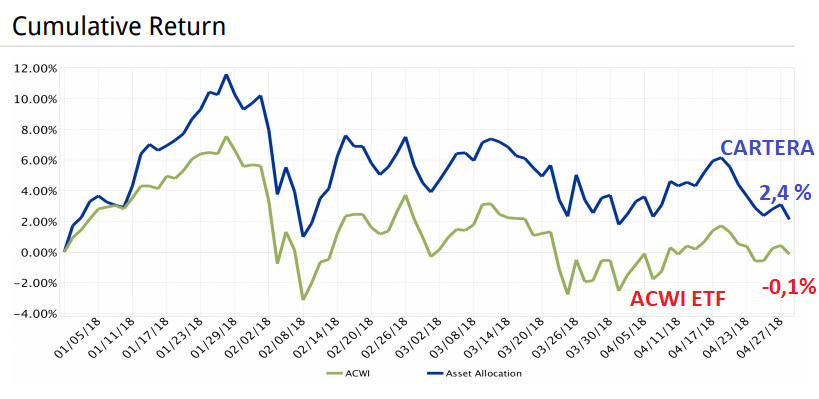

He hecho un backtest de esta metodología, durante el cual he podido contar con la inestimable ayuda del grande @arturop, donde he conseguido resultados que me han parecidos satisfactorios y he utilizado en el mercado este sistema durante el año pasado (desde Febrero) y estos son los resultados de la cuenta dedicada a esta operativa (resultados reales - linea azul):

Hay truco porqué la rentabilidad teórica hubiese sido del 12,9%, pero ese 32,2% que aparece es en USD, y un 11% se debe a la cobertura de divisa y el resto a la estrategia sobre la cual he utilizado un apalancamiento 2x1, y he tenido suerte.

Durante este año no utilizaré apalancamiento.

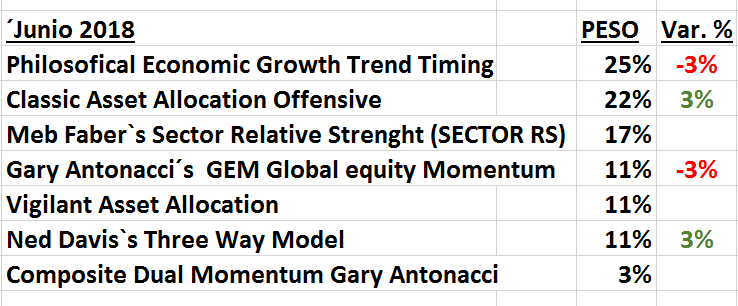

Actualmente mi cartera está compuesta por 9 modelos de Asset Allocation de los cuales los 4 mas importantes tienen un peso del 76 %. Estos modelos son:

- Philosofical Economics Growth trend timing

- Gary Antonacci`s Global Equity Momentum

- Meb Faber`s Sector Relative strength

- Keller and Keuning’s Vigilant Asset Allocation

Estos modelos de Asset allocation, son los que generan la Cartera de Etf que he indicado al principio, donde la renta variable domina con el 95% del peso.

Actualizaré mensualmente los resultados de la cartera y comentaré sobre los cambios que se produzcan, que quizás sea la parte más interesante en relación a la evolución de los mercados.

Gracias por leer, y si alguien tiene alguna curiosidad, estoy a disposición.

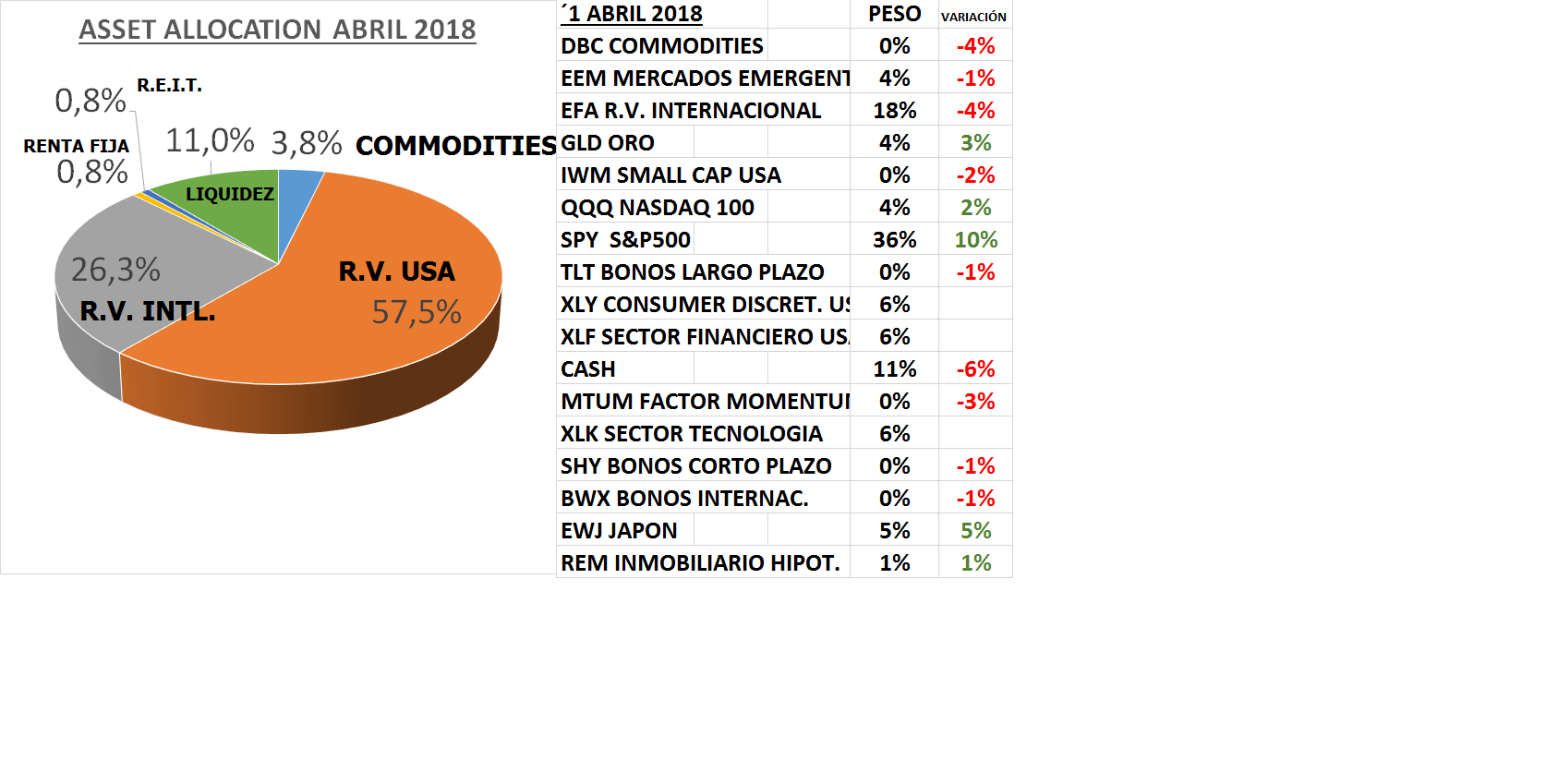

, este mes incluyo el peso de las estrategias que componen mi cartera y generan la exposición a los etfs como arriba indicado

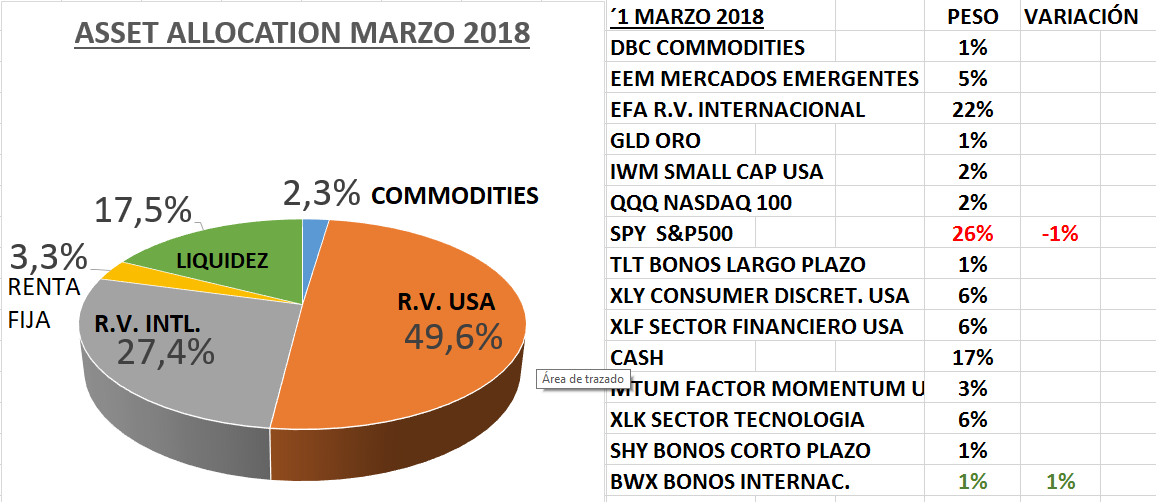

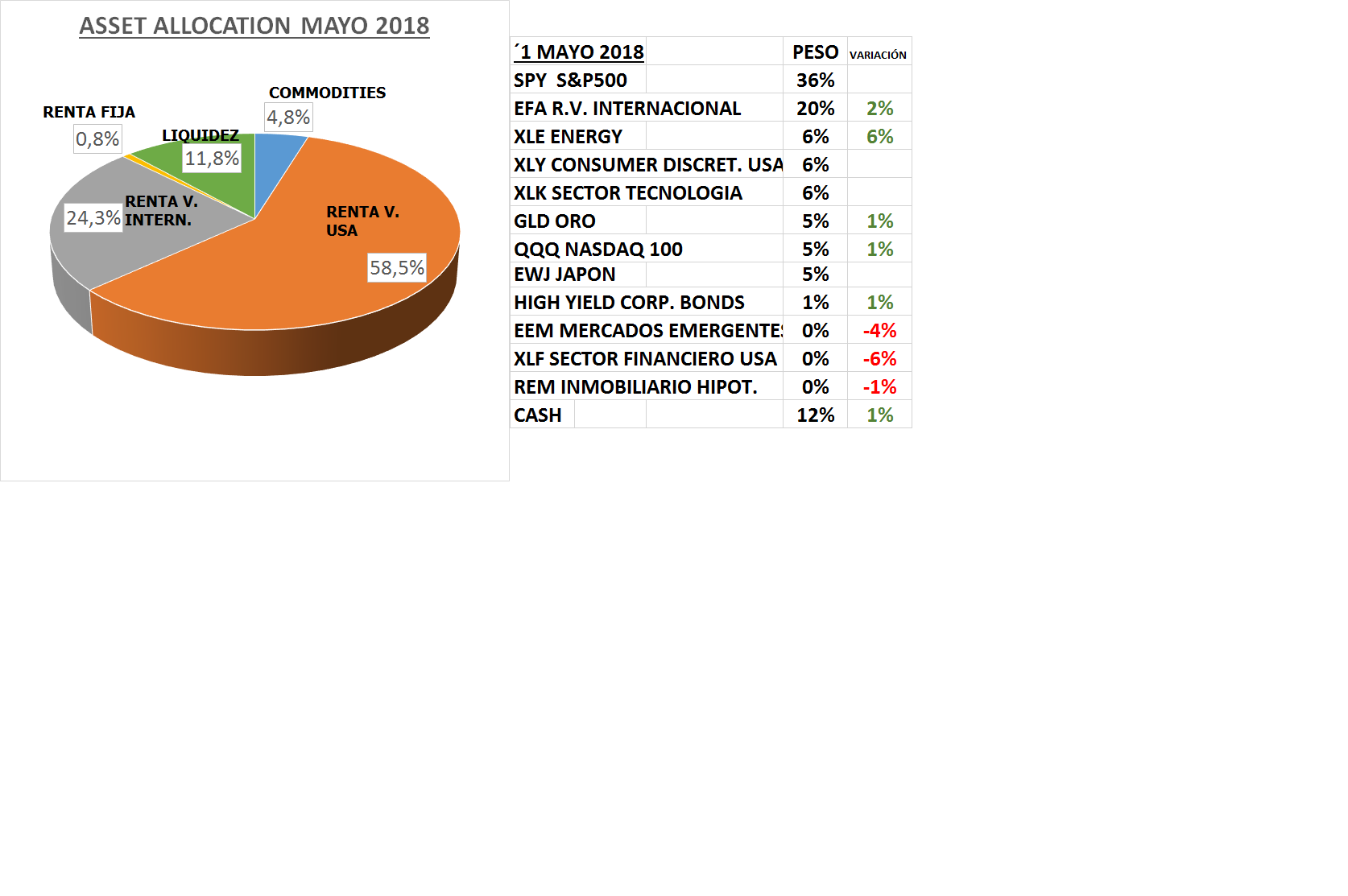

, este mes incluyo el peso de las estrategias que componen mi cartera y generan la exposición a los etfs como arriba indicado