No he escuchado la entrevista, pero leí algo sobre el fondo Abante hace tiempo, en su página web especifica según veo que “El objetivo del fondo es conseguir rentabilidades positivas en cualquier entorno de mercado”.

Llevo poco tiempo invirtiendo pero si uno lee eso, creo que debe preparar la cartera y echar a correr salvo que el fondo tenga un trackrecord brutal al estilo de los hedge funds más famosos. Sobre el tema de que ha reconocido errores, creo que cuando uno juega con el patrimonio de los demás no es suficiente reconocer errores, si no estar preparado para los escenarios negativos y ser consciente de que pueden ocurrir. Si se ha visto forzado a cambiar su estilo de inversión por un error a mi me haría sospechar muchísimo y si uno reconoce que su estilo de inversión en si mismo es un error ¿qué clase de profesional se ha contratado que tenía un conceptos tan básicos no valorados? Una cosa es equivocarse por que no todo se puede predecir y otra equivocarse por que tu sistema de invertir nunca dió la talla… Personalmente una persona que promete que se adapta a las situaciones del mercado ofreciendo buenas rentabilidades ya está diciendo que juega al market timing de manera importante y eso implica que la cagada que se dará tarde o temprano puede ser importante.

Gracias.

Si no tengo nada contra Espelosín. Pero es que los long/short tienen esa maldición de no acertar cuando estar corto y cuando largo.

Claro que si estás corto desde 2012 en algún momento acertarás.

Otra cosa es que después de 8 años corto te das cuenta de que has metido la pata y cambias de opinión …

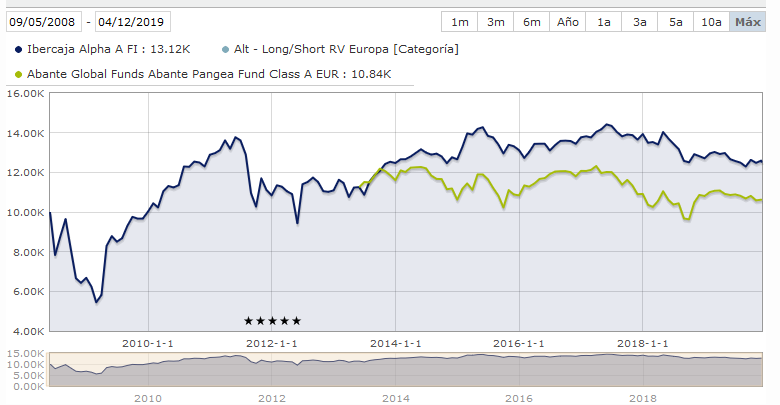

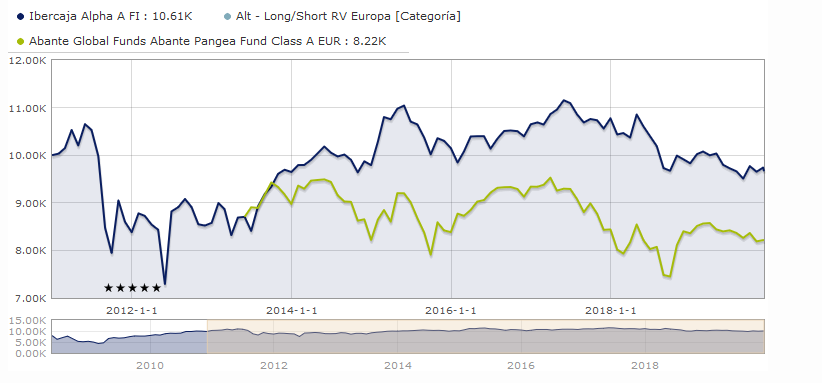

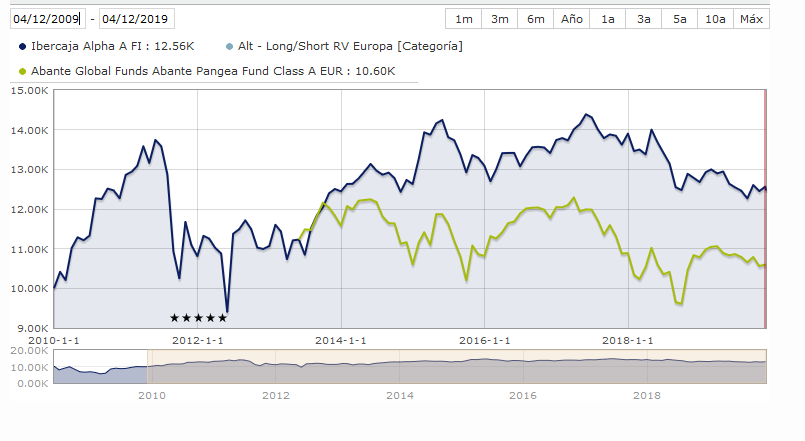

Es bueno recordar que quien empezara a ser partícipe de Espelosín hace 9 años (hasta 2012 incluido en Ibercaja, desde 2013 en Abante) aun estaría en números tojos. Y 9 años en números rojos hace daño (en 2011 estaba largo y desde 2012 corto)

Disculpe, pero para mi 9 años en números rojos es bastante más que mala racha. Un año, dos , tres … pero ¿9?

Y por supuesto todo mi respeto como ser humano. Pero como ex-partícipe (2010-2012) prefiero mi dinero esté alejado de este gestor.

Sobre lo de “me comparo con el Eurstoxx sin dividendos a pesar de ser un fondo global, y como aun así quedo mal, mejor quito la gráfica” ya hablamos en su hilo

¿Que son 9 años? si 20 años no es nada!!¿ Y lo bien que te lo pasas en sus conferencias? ¿O es que solo importa la rentabilidad?

Además aprendes un montón, gracias a él sé que lo que de verdad importa es el free cash flow.

Efectivamente sus conferencias son entretenidas.

Trackrecord completo desde 2008

Veamos a 9 años: en negativo

y a 10: +0.algo anualizado

Para ser precisos habría que quitar el periodo desde octubre 2012 hasta el inicio de Pangea.

Tampoco es que los que llevan su anterior fondo en Ibercaja se estén cubriendo de gloria. Por si ven a Rillo en alguna conferencia que es de los más mediáticos de Ibercaja.

La verdad que lo del free cash flow lo repite constantemente junto con su visión macro. Nunca le he oido hablar apenas de otros parámetros ni de la deuda.

Sesgo anclaje a creencias preestablecidas?

El problema suele ser creerse demasiado determinadas historias/argumentos sin contrastar con otras visiones y sin ver por donde se nos puede estar escapando el riesgo.

Estar largo en acciones que uno considera muy buenas inversiones y estar por otro lado corto en otras que uno considera significativamente peores inversiones, supone unos riesgos distintos, que estar sólo largo en las que considera buenas inversiones.

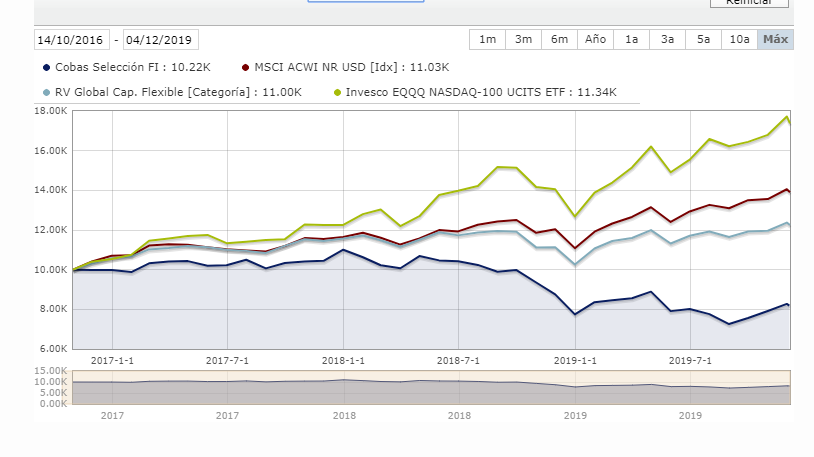

Fijaros por ejemplo en Cobas

Una pérdida del 20% se podría haber convertido en monstruosa si además de estar largo en las acciones que está largo Cobas, hubiese estado corto en un índice global. Si se hubiese estado corto en el Nasdaq además de largo en Cobas posiblemente ya se habría ido la estrategia a pique viendo el diferencial.

Alguien me dirá con razón que hay que tener puntos de salida y aplicar stops de pérdidas en estas estrategias y no le faltará razón, pero entonces es el corto plazo puro y duro el que marcará si le saca muy pronto o no de la estrategia long/short que está llevando.

Para mi estar corto no es una opción…significa (filosóficamente o si quiere usted conceptualmente) desear que a alguien le vaya mal…

Es como pretender que un “tomate” madure en un periodo inferior al que la naturaleza tiene marcado y que además de bonito su sabor sea el mismo (disculpe el ejemplo grosero…)…

No comprendo ese razonamiento, cuando inviertes en el mercado como inversor la mayoría de las veces no influyes nada, eres como una hoja siendo arrastrada por el rió, no esperas que le vaya bien o mal a nadie, excepto a uno mismo.

Luego ya aplicando la mera lógica, ni siquiera conocimientos económicos hay muchas razones por las que no es buena idea invertir en corto.

No…si seguramente usted tiene razón…pero en mi caso personal invertir forma parte de mi manera de ser…es un todo…no puedo no se separarlo. Es mi manera de enfocar la vida.

Me ha gustado mucho el símil de la hoja…

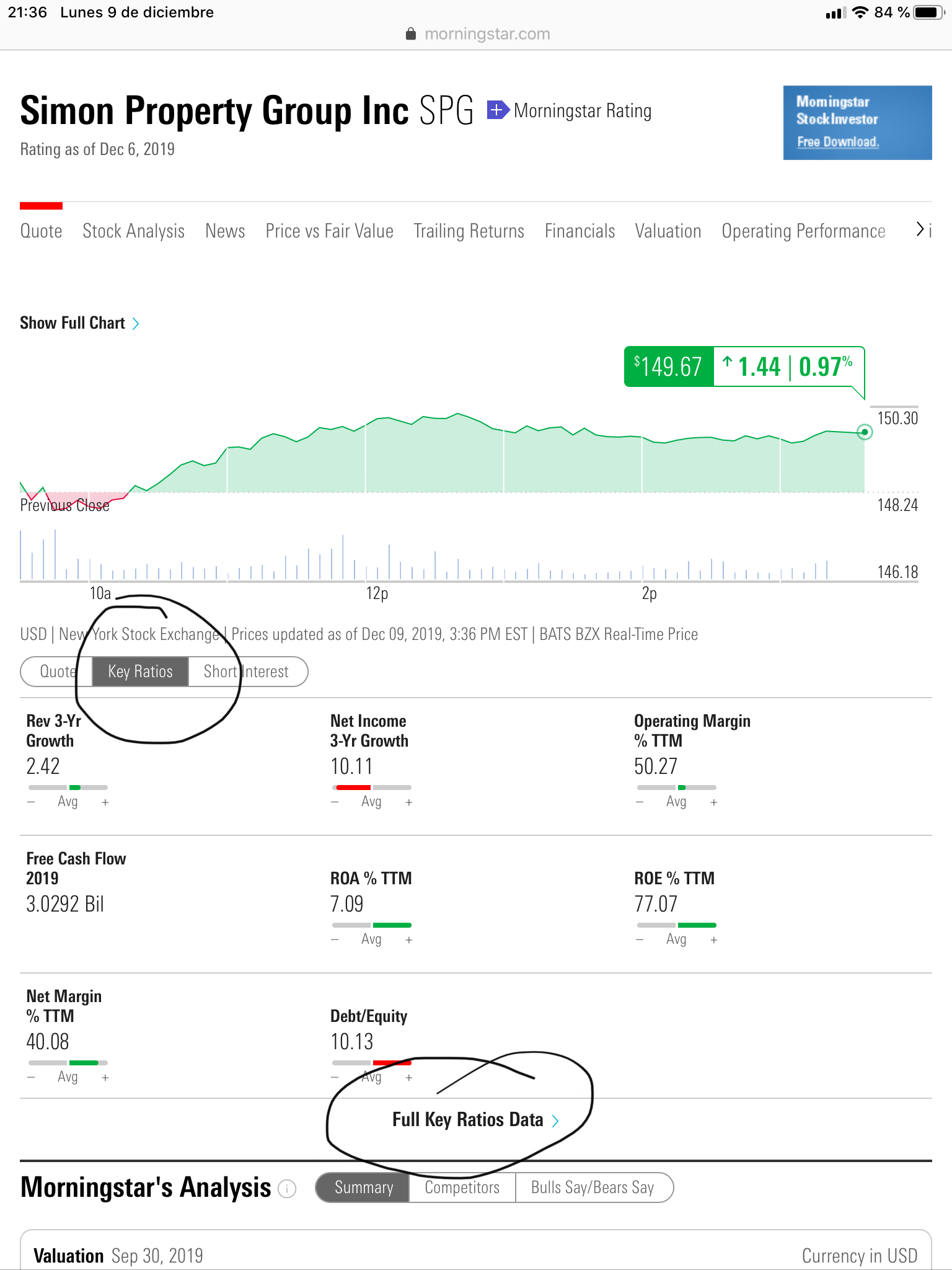

Cambiando un poco de tema, a la hora de echarle un ojo al resumen de los estados financieros de las compañías, lo miro en Morningstar. He visto alguna captura de foreros +D sobre alguna empresa con bastantes más años de datos de los que aparecen en la que yo utilizo. Mi pregunta es sencilla, ¿utilizan plataformas de pago o es posible tener estos datos, pongamos a ocho años vista, gratuitamente?

En la versión .com de morningstar, yo siempre lo miro en Key Ratios y algo así como “read full ratios”, allí aparecen datos de los últimos 10 años.

Espero le sirva.

Edito: captura desde Ipad

Qué maravilla, muchas gracias. Curiosamente en la versión en español no aparece, así que nada, así aprendemos un poco más de inglés

No tengo ni idea de invertir, pero Shiller pone un ejemplo:

En el año 89 los japoneses creían que su índice iba a subir un seis y los americanos pensaban que bajaría un 9. Según él, si hubieran ido apostando a esa bajada la caída habría sido menos abrupta.

Acaba pidiendo más mercado, más posibilidades de invertir, en definitiva más maneras de dar opinión y creo que de estabilizar el mercado.

Una pregunta para los fondistas como @Manolok y @agenjordi, ¿cuál de estos dos ratios considera más importante a la hora de seleccionar un fondo? Se agradecen argumentos

- Ratio Sharpe

- Máximo Drawdown

0 votantes

Uff, me lo pone complicado.

Meditaré sobre el tema.

Encima le da a elegir entre guatemala y guatepeor, @Segado es un puñetero.

Es que parece simple, pero tiene su miga ![]() …Me parece interesante sobre todo por los comentarios que podamos aportar

…Me parece interesante sobre todo por los comentarios que podamos aportar

Yo he votado máximo drawdown. Básicamente por que en general, prefiero tener los datos en bruto que son más sencillos de interpretar que fórmulas que calculan medias que ocultan información tras un agregado, que le obligan a uno a pensar en situaciones engañosas. Por ejemplo en este caso al medir la volatilidad tanto hacia arriba como hacia abajo, hay que tener también cuidadito. Además tener que incluir un índice libre de riesgo también veo que complica bastante la interpretación del numerito. Se me ocurren diversos escenarios en los que el ratio de sharpe le pueden engañar a uno, y como apunta siempre @agenjordi las medias son muy bonitas pero el camino puede ser muy diferente.

Recuerdo cuando empecé que estaba bastante preocupado con todos estos temas, a mi personalmente lo que más “miedo” me da, no es solo la profundidad del drawdown, si no el tiempo en recuperarse hasta al menos el punto inicial…

Por ejemplo si mete uno 1000€ y le pilla un periodo de drawdown de 4 o 5 añitos aunque no sea muy grande, póngale un 30% y va viendo que aún no sube de 1000€ estando en lateral o subiendo un poco y bajando se me haría bastante duro, supongo que al ir metiendo periódicamente vería subir de 1000€ en algún punto, pero hace falta mucha paciencia.

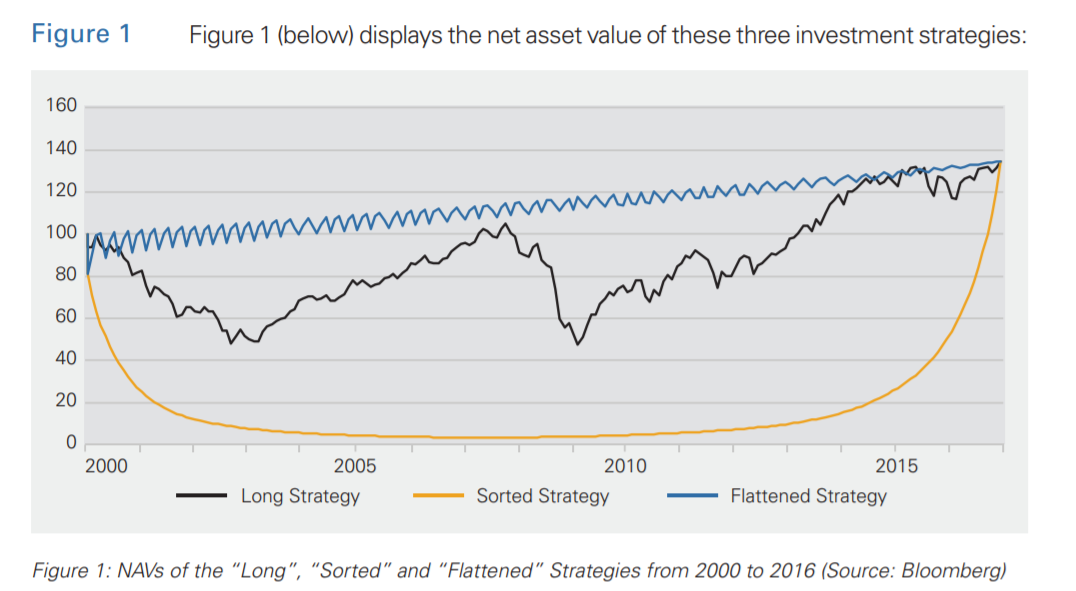

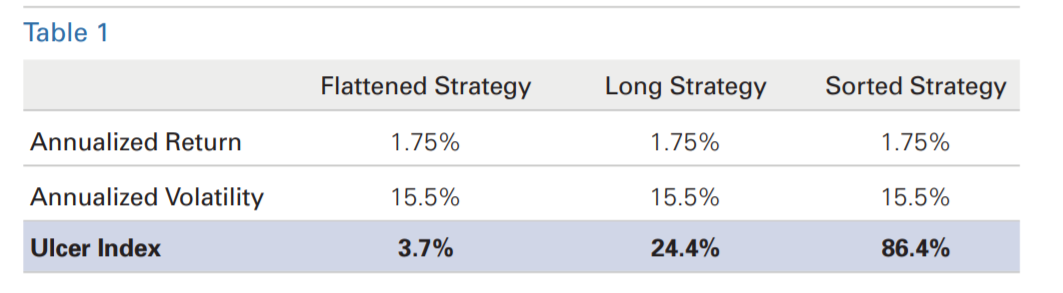

Un indicador para medir esto interesante, me pareció el “Ulcer Index” que vi referenciado por primera vez en la página portfoliocharts.com. Seguro que hay otras métricas quizás mejores, no profundicé demasiado en el asunto.