Podría apuntar diversos problemas de este tipo de planteamientos de base como han hecho otros compañeros sobre la época elegida y agregaría que los peligros del backtesting no se limitan solamente al trading si no también a las carteras de inversión a largo plazo, probar diversas combinaciones y quedarse con la mejor no es buena idea, hay que apostar mirando al futuro no al pasado y nadie nos va a poder evitar hacer esa apuesta, la necesidad de medirlos en moneda local, la necesidad de asegurarnos de la veracidad de los datos y la invertibilidad de los activos, de los costes de transacción, pensar en inflación local y demás pero no quiero extenderme.

Al contrario de lo que parece por algunos datos que se han vertido en el hilo el rendimiento de la cartera permanente ha sido de los más bajos durante muchos periodos comparado casi con cualquier otra cartera, aunque su estabilidad y capacidad de componer ha sido excelente. El error es comparar una cartera permanente con una cartera compuesta al 100% por un índice ponderado por capitalización como el SP500, como si toda la renta variable se comportase igual que este índice. Una cartera 100% SP500 ha tenido una dispersión de resultados muy alta históricamente y aunque la media aritmética de retornos sea muy alta su capacidad de componer ha sido bastante mediocre.

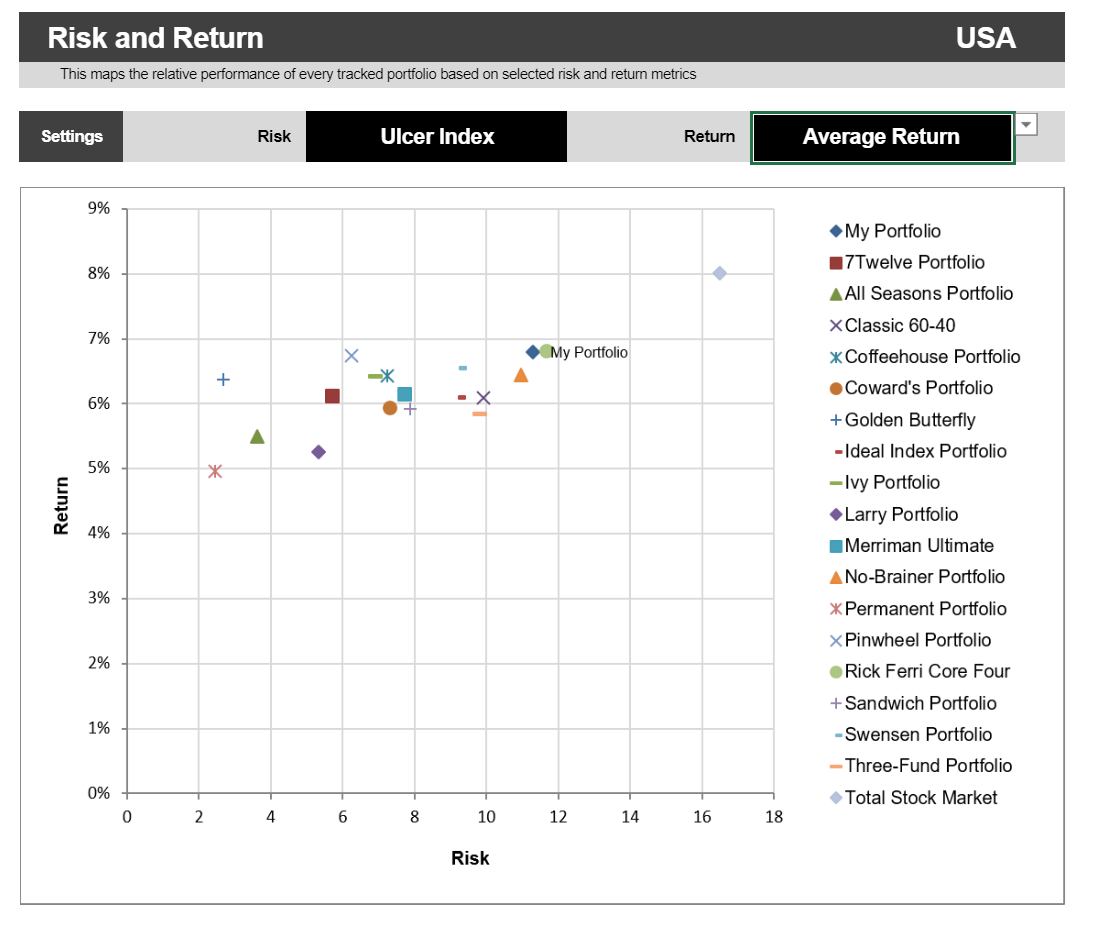

Para medir el riesgo utilizaré la métrica Ulcer Index que me parece mucho más representativa que la volatilidad, que ya mencioné en otro post: La taberna de los Value Investors. General

Aquí vemos como el total stock market USA (diamante de color púrpura en la zona superior derecha ) parece ser el más rentable aunque con un alto riesgo, sin embargo, sabemos que esta media no es real por que hay que tener en cuenta la inflación y el efecto del interés compuesto para recuperar las bajadas. La cartera permanente con una cruz con dos rayas extra roja justo en el extremo contrario.

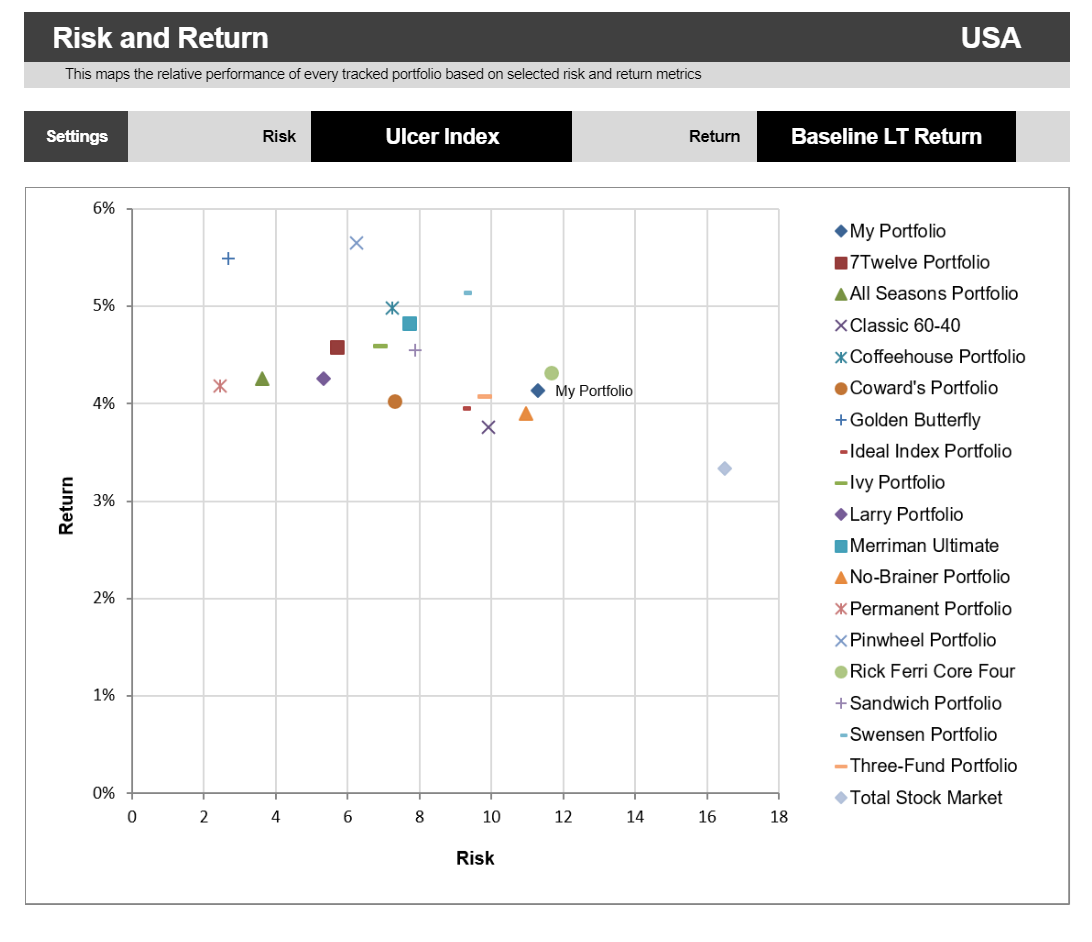

Aquí vemos como si utilizamos una métrica de rendimiento mejor, como es el Baseline LT Return ( CAGR ajustado a la inflación utilizando varios escenarios ), que tiene en cuenta la inflación y el efecto del interés compuesto el rendimiento del TSM USA pasa a ser de lo peor.

Por ejemplo en este último gráfico podemos apreciar como la cruz azúl de la cartera Golden Butterfly parece una cartera ideal, pero en cuanto uno ve su composición se pregunta cuanto se debe a los resultados históricos por escenarios macro y si tiene algún sentido implementarla a futuro:

Asset Allocation Golden Butterfly

- 20% Total Stock Market

- 20% Small Cap Value

- 20% Long Term Bonds

- 20% Short Term Bonds

- 20% Gold