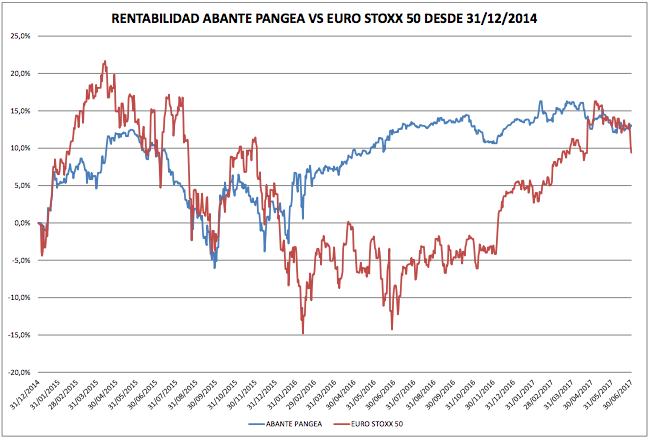

En su carta de Junio, Espelosín comenta lo siguiente sobre la evolución de su fondo y lo acompaña con el siguiente gráfico:

la rentabilidad en función del riesgo en una visión de medio plazo sigue siendo muy relevante, tal y como se observa en el siguiente gráfico en el que se ve que la ganancia del fondo en los últimos 30 meses (desde finales de 2014) ha sido del 13,03% frente al 9,39% del Euro Stoxx 50. Con la salvedad, además, de que esa rentabilidad se ha obtenido con una cartera de renta variable invertida de media al 32% y con una cobertura sistemática de la cartera durante ese periodo. La ecuación rentabilidad-riesgo como se puede ver es muy elevada.

Uno pensaría que su fondo empezó a finales de 2014. Pero lo cierto es que empezó a mitad de 2013. Y ahí va mi pregunta inocente: ¿por qué entonces empezar el gráfico a finales de 2014? ¿Quizás porque en el año 2014 el fondo perdió más de un 8%?

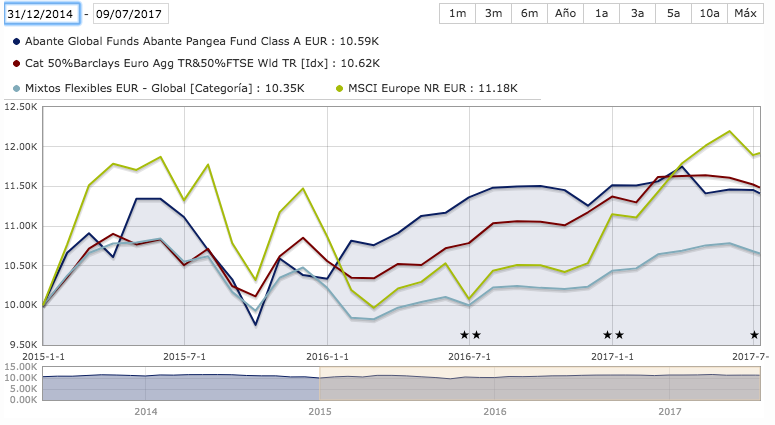

He ido a Morningstar y he hecho una comparación alternativa, desde inicio del fondo (que creo es más justo, al menos a falta de una razón por la que empieza el gráfico a final de 2014):

A falta de una explicación por su parte, habrá que pensar que la razón de empezar a comparar a final de 2014 es que así su performance sale mucho más favorecida (o menos perjudicada).

Aparentemente parece una operación de marketing, como usted comenta. Al final si pensamos en estos productos para plazos de tiempo elevados, cada cual que piense en el suyo, ya estamos asumiendo en cierta medida que habrá rachas menos buenas o malas directamente.

Si, eso ademas. Recuerdo en alguno de tus post de la serie sobre fondos y comparaciones que sacaste el European Quality de Abante. Pero eso no me parece lo mas grave en este caso…

Otra cosa que he comentado repetidamente y creo que es un mensaje a repetir, dado que el de marketing suele ir justo en la línea contraria, es que los fondos mixtos, especialmente los flexibles (u otras estrategias que varían mucho el % de inversión) suelen ser especialmente poco honestos cuando se ponen a hablar de la supuesta ecuación rentabilidad-riesgo .

Partiendo ya de la base de lo falaz que resulta identificar volatilidad con riesgo, los productos en cuestión o suelen ser capaces de controlar mejor que un RV la volatilidad con una sustancial pérdida de rentabilidad respectiva o termina apareciendo, tarde o temprano, la volatilidad en toda su extensión, o ambas.

Si miramos las categorías de mixtos, los fondos que más destacan a largo plazo, han tenido episodios de caídas tremendas, a veces no en las circunstancias que uno más las esperaría, no acorde con la imagen que se suele vender del mismo o con lo que esperan de él sus inversores.

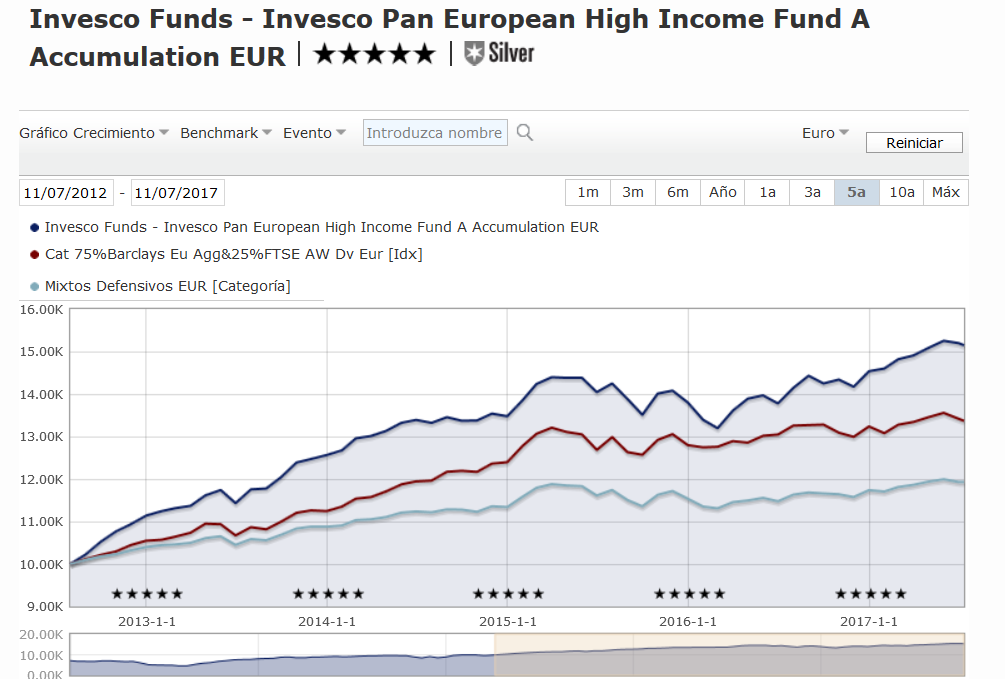

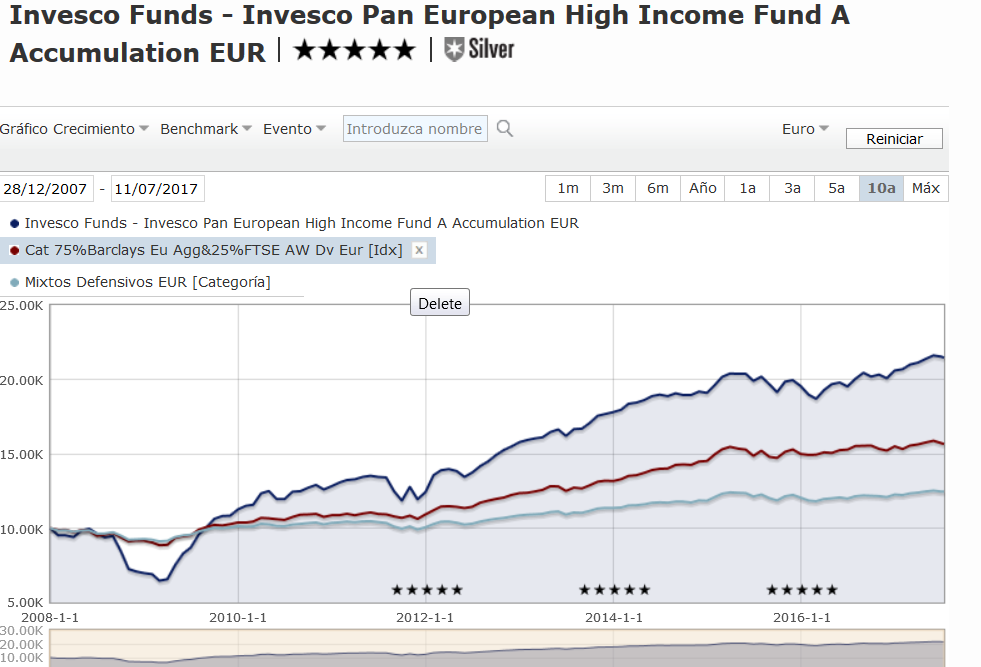

Por poner un ejemplo el Invesco Pan European High income clasificado de mixto defensivo (para mi no debería de estar en esta clasificación). A 5 años una rentabilidad bastante superior tanto a su índice como a su categoría:

Faltaba el dato que realmente mide lo que estamos asumiendo en dicho fondo, una caída del 30% en 2008, aunque una recuperación muy rápida después. Posiblemente al alcance de pocos de los que supusieran que se trataba de un fondo “defensivo”. Para mi no debería de estar clasificado como tal dado que el 25% de RV que suele tener es una parte sólo de los posibles factores. El 75% restante suele estar en invertido en High Yield.

Y vamos a pelear por unos centímetros de gráfica. ¿Acaso alguien duda de que el Sr. Espelosín no habría omitido, de la misma forma, ese trozo inicial, en el caso de que hubiera tenido unos resultados excelentes en ese período?

No obstante, yo también espero aclaraciones y, mejor aún, rectificaciones, al respecto

Tienes toda la razón… En algún otro hilo de este foro se ha comentado el tema de las categorías y lo confusas que pueden llegar a ser.

En el caso de Pangea, el fondo se vende como una alternativa prudente y racional frente a unos mercados muy caros. Curiosamente, esto de mercados caros lo lleva diciendo el gestor varios años consecutivos. Esta carta la acababa así: “creo que correr riesgo a estas alturas carece de

sentido por el enorme riesgo de incurrir en pérdidas del 20%.” Cuando llevas años diciendo lo mismo, como que el “a estas alturas” pierde un poco de credibilidad.

Ha tenido episodios de volatilidad alta. Con posiciones como Pharol ocupando parte importante de la cartera.

Lleva corto desde que empezó el fondo. He localizado un informe de hace justo 3 años, julio de 2014. Por aquel entonces decía:

Aplicar un PER 15x a los 137,49 dólares es la manera en la que la ‘irracionalidad’ justifica valoraciones por encima de 2.060 puntos para el S&P 500. Y lo más temerario es cuando alguien coge la cifra de BPA de 2015 y le aplica PER 17x, con toda normalidad, porque los tipos de interés van a ser bajos durante mucho tiempo y salen con valoraciones del S&P 500 de 2.337 puntos. (…) Estimando un crecimiento nominal del PIB de un 5%, como quieren los alcistas, se obtendría un BPA en 2015 de 123 dólares. Y si aplicamos un PER 15x a beneficios 18 meses forward, que es como aplicar un PER 20x a los conocidos, sale una valoración, siendo muy generoso, de 1.845 puntos.

Fenomenal apunte, la verdad es que los señores de Abante son muy buenos en marketing y comunicación porque no se entiende como gestores como Espelosín (que ya pifió mucho dinero a partícipes en Ibercaja), como Iturriaga, tienen la fama que tienen. Con la cantidad de gestores buenos que hay en España, los de Abante son muy bluf.

Obviamente para mantener esa buena comunicación, no vale con hacerse el sabihondo; a veces simplemente hay que recurrir a la manipulación, como en este caso que sacas y otros tantos en el caso de Abante.

Hola a todos,

En inBestia hemos publicado un análisis de este fondo, hablando de su trayectoria, posicionamiento, y elaborando algunas opiniones sobre el mismo. Espero que os resulte interesante.

Tras una aseada presentación de Abante Asesores en el Value School (aka PakoAkademia), didáctica en la parte de la renta fija, me ha dado por revisar el catálogo de fondos de Abante: Altas comisiones en sus fondos de dondos y rendimientos simplones o directamente malos en la mayoría, incluyendo los fondos de autor Pangeas, Okavangos y Kalaharis.

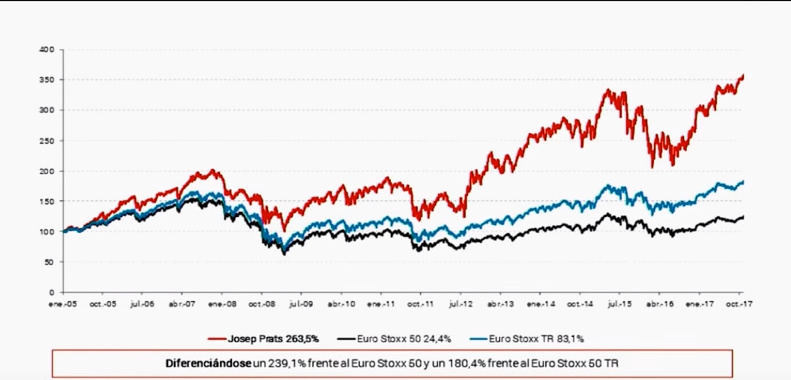

Al grano, y muy relacionado con el post inicial de @a_martinoro, me ha parecido un detalle feo feísimo que en la presentación de Abante se haga esta comparación de “qué buena es la gestión activa cuando es de calidad, como con nuestro gestor Josep”

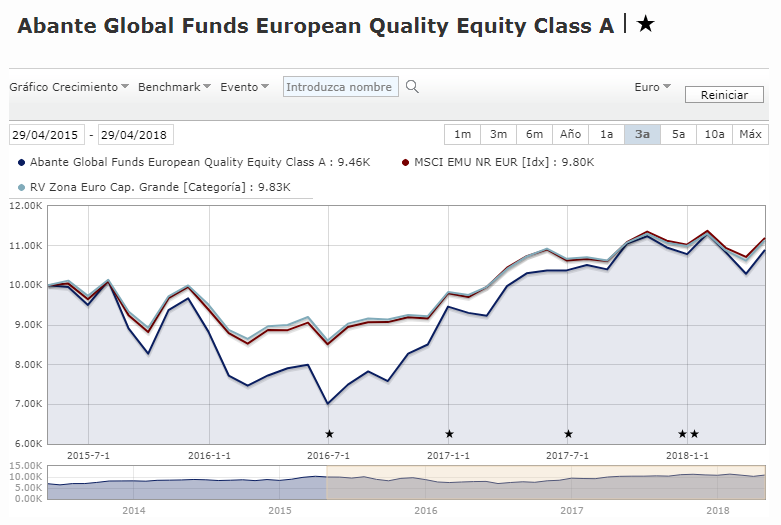

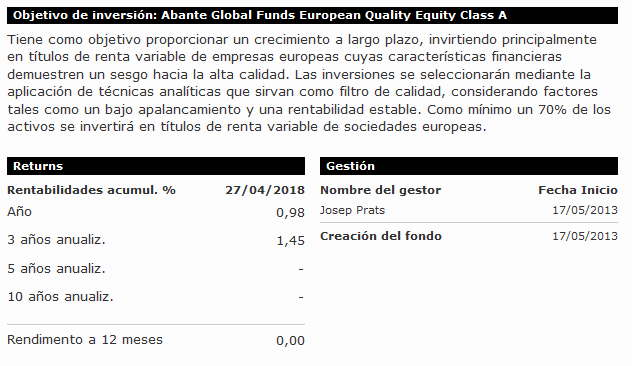

donde comparan el fondo Josep Prats (también conocido fuera de las oficinas de Abante como Abante Global Funds European Quality Equity) con el Eurostoxx con y sin dividendos, cuando Morningstar, al comprarlos con su índice de referencia real, el MSCI EMU NR, dibuja un reatrato bien diferente y nada favorecedor

Yo estuve hace años en una presentación que hacían Espelosín e Iturriaga en mi ciudad. Iturriaga acababa de hacer un año de rentabilidad espectacular, y Espelosín debía estar empezando en Abante. Recuerdo que Iturriaga “presumía” de la relación que tenía con muchos CEOs…hasta el punto de hacerme pensar si no escogería las compañías por los amigos que tenía dentro. Lo que uno busca en un gestor, vaya.

Además, hacían el show del gestor alcista, gestor bajista, para que cada uno se quedara con lo que más le encajara.

Sin haber investigado el historial de Prats ni su trayectoria en Abante, se me ocurre que una posible explicación de la divergencia entre el gráfico de Abante y el de Morningstar está en el hecho de que el Abante Global Funds European Quality Equity Class se creó en 2013

mientras que el gráfico referido a “Josep Prats” arranca en 2005. Esto me sugiere que tal vez el hecho insólito de referirse al gráfico con el nombre del gestor se explique porque intente reflejar su historial de rentabilidades en los diferentes fondos que ha gestionado desde esa fecha. Tal vez eso sea suficiente justificación para Abante para compararlo con el Euro Stxx 50 en lugar del índice elegido por Morningstar (repito que ignoro qué vehículos gestionó Prats antes del actual, ni, por tanto, sus índices de referencia en Morningstar). En cualquier caso, tal vez a mí se me escapa algo, pero no veo cómo sacar conclusiones de la comparación entre un gráfico de 3 años y otro de 13.

Bien cierto @scribe, Prats lleva desde 2012 en Abante, imagino que la gráfica presentada podría ser entonces su track record (auditado?). Habría que conocer si desde enero de 2005 ha invertido siempre en renta europea. EDITO: En 2005 era, según su biografía, director de gestión de fondos en Ahorro Corporación.

Cielos! un hilo sobre Espelosin el empecinado (a quien sufrí como participe en Ibercaja) y no he participado!

No entiendo como puede seguir teniendo adeptos (sí, adeptos) tras estar perdiendo desde 2011 (bueno, es un gran conunicador eso si, será por eso).

Sí, hagan las cuestas, alguien que entrara en el Ibercaja Alpha en 2008 y siguiera a Espelosin en 2013 en Abante Pangea estaría más o menos como entró. Desde 2011 solo ha tenido un año bueno (y desde 2008 ha tenido 3 buenos).El Pangea cumple 5 años en un par de semanas y su VL esta por debajo del inicial. Alguna vez llegará la corrección que vaticina, claro.

Hablando con un conocido sobre gestoras no bancarias españolas me dijo “No has dicho nada de Abante”. Pues no! Entre el impresentable de Espelosin, los bandazos de Iturriaga, el Maral Macro (solo un año bueno: 2011, cambio de gestor …) no me da especial confianza.

Y por seguir hablando de Abante: se me olvidó comentar que tienen 5 fondos de fondos (producto que detesto)

Y que son distribuidores de… SIA LTIF guau! Solo les faltaba distribuir fondos de la gestora del BBVA (probablemente la peor gestora nacional) para tener el pack completo

edit: entiendo la gestora BBVA se mantenga por la inmensa red comercial del banco y otro tanto las de otros grandes bancos pero una gestora independiente tan mediocre no entiendo como aguanta

Edit 2: y por supuesto sacaron hace poco un fondo RV Value, el Quant Value Small Caps (oye q si hay value + momentum y value +global macro pues hay q meter value + quant) y por supuesto con un gestor novel (pero q es astrofísico)

¿Acaso alguien duda de que el Sr. Espelosín no habría omitido, de la misma forma, ese trozo inicial, en el caso de que hubiera tenido unos resultados excelentes en ese período?

¿Acaso alguien duda de que el Sr. Espelosín no habría omitido, de la misma forma, ese trozo inicial, en el caso de que hubiera tenido unos resultados excelentes en ese período?