Sitio de encuentro donde hablar de las divagaciones de toda la vida.

5 Me gusta

¿Como ves actualmente el nivel de valoración del mercado de renta variable americana?

- Muy Elevado

- Ligeramente Elevado

- Justamente Valorado

- Ligeramente Infravalorado

- Muy Infravalorado

0 votantes

3 Me gusta

Por ahora parece que gana, Ligeramente elevado…para mi tiene sentido. ¿En qué os basáis vosotros para analizarlo?

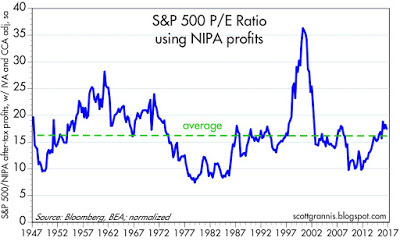

Voy a colgar el mismo gráfico que en Finect.

A tenor de estos ratios el mercado USA estaría claramente sobrevalorado. Sé que es un análisis simplista, porque habría que valorar qué niveles serían los adecuados para unos tipos tan bajos como los actuales y también habría que entrar a distinguir entre sectores, pero al menos nos da una primera aproximación.

1 me gusta

A menudo lo más sencillo, es lo más probable. El grafico tiene lógica, si bien es cierto que los experimentos de los banqueros centrales probablemente hayan elevado la línea del cero de forma artificial, haciendo que las reglas de medir en 1950 sean distintas a las actuales. No es una idea muy científica que digamos, asi que no me hagas mucho caso , solo una hipotesis personal

Gracias por comentar!

Para mi el mercado está sobrevalorado en la media. Por simple Percentil.

Basta ver el Russell 2000 que debe estar que explota, no he visto ningún índice PER Shiller a la fecha, pero sería interesante verlo.

Ahora bien, un mercado con fuerza y con capital saliendo de la Renta Fija hasta que no se estabilicen los tipos en el mundo, puede hacer sostener el mercado bursátil durante mucho tiempo.

Tampoco veo grandes desplomes (tipo más del 30%, lo de 2008 no creo que lo veamos en mucho tiempo):

- Hay rotación de valores, baja la tecnología pero suben los semisconductores, etc

- No hay duda de que los Bancos Centrales y la FED harán de prestamista de última instancia ante lo que sea que esté por venir. En 2008 y tras Lehman Bros, eso no estaba tan claro.

Por lo que, habiendo disparidad de valoraciones, parece que el mercado tendrá siempre oportunidades. El asunto es que porciones de tartas a buen precio hay para repartir, (en esto puede ser determinante el tamaño del fondo o activo de inversión), y cuanto tiempo de disparidad en los precios puede haber. Nadie dice que 2018 no sea otro año, nuevamente alcista…

2 Me gusta

Según el gráfico de abajo el mercado está ligeramente encima de la media

Es evidente que cada medida o forma de calcular los datos origina una visión diferente. En general, pienso que podríamos estar (en USA) en valoración ligeramente elevada pero bastante lejos de valoraciones extremas, aunque este tipo de análisis son interesantes desde un punto de vista de discusión de taberna pero de escasa utilidad práctica, por el enorme riesgo de perdida de oportunidad que podrían conllevar en caso de utilizarlas como herramienta de market timing.

2 Me gusta

El gráfico pienso que se beneficiaría de sobreponer la evolución del índice en sí en todo caso, como hace el anterior que puso @Cygnus. De este modo podríamos ver si tiene algún valor predictivo al menos a nivel de correlación.

1 me gusta

Graham, en el Inversor Inteligente, comentaba su visión general sobre los precios del mercado en las diferentes ediciones del mismo.

En 1948 llegaba a la conclusión que estaba muy barato.

En 1953, después de una fuerte revalorización le parecía que las valoraciones ya no ofrecían en general margen para el inversor defensivo.

En 1958 y después de otra revalorización muy fuerte obviamente veía el mercado muy caro.

Creo que hasta 1960 aproximadamente siguió subiendo con fuerza. Para luego sí llegar una corrección fuerte.

Lo que intentaba mostrar Graham con sus comentarios eran los beneficios de la adopción de una política de compromiso con un % fijo invertido en renta variable y de rebalanceos para un inversor defensivo dada la dificultad de predecir los efectos de un supuesto mercado caro.

Por otro lado y siguiendo el tema de las valoraciones del mercado, me resulta curioso cuando a veces, determinados gestores, de solvencia contrastada (al menos algunos de ellos) insisten por un lado en mostrar un grado de prudencia con un % significativo de liquidez dando a entender que ven las valoraciones de las empresas en general, algo caras, pero por otro anuncian potenciales de revalorización, según sus mismas valoraciones, superiores al 50% de su cartera.

2 Me gusta

Pero ¿dónde ve la posible contradicción? Imagino que se trata de que no quieren concentrar, o no pueden, junto con no haber encontrado nada más que les convenza…

1 me gusta

Yo no le diría necesariamente contradicción, dado que como comenta igual no quieren concentrar más, igual no les gusta comprar empresas por debajo de cierto % de margen sobre la valoración que hacen o igual les gusta mantener un % determinado en liquidez a menos que se produzcan caídas de un cierto porcentaje.

Pero estas razones, que pueden ser diversas, se las guardan para ellos, y nos ofrecen una visión, complementario cuando menos, a la interpretación inicial que puedan hacer a mantener un % significativo de liquidez.

Las aseveraciones de los gestores sobre los potenciales de revalorización me las tomo con un poco de escepticismo. No digo que no sean fiel reflejo de las valoraciones que hacen de sus carteras, pero echando mano de hemeroteca no parece que sean una fuente muy fiable para discriminar entre un mercado caro o barato.

Y si, coincido con usted en la sensación de extrañeza que produce el tener una elevada liquidez al tiempo que se habla de importantes potenciales de revalorización. Sus razones tendrán; o bien lo que comenta @arturop o bien un inconfesable intento de hacer market timing

5 Me gusta

Respecto a los gestores, teniendo en cuenta que sobretodo que los que tienen prestigio, tienen legiones de seguidores e incluso competidores “copycats” ,me parece muy logico que jueguen al despiste, por lo que en la gran mayoria de los casos pueden dar informacion sesgada.

A mi lo que me tiene mosca es la cantidad de pasta que hay en renta fija…

1 me gusta

El PER no es precisamente un ratio de los que más me gusta debido a la sensibilidad que tiene al ciclo económico. Por ello me parece mejor elección el Shiller CAPE. En cualquier caso coincido en lo arriesgado que es usar estas herramientas para el market timing (en cuanto a dinero dejado de ganar). Veo varios problemas:

-

Marco de referencia. En el gráfico que he colgado el periodo abarca desde 1900 hasta la actualidad. ¿Son relevantes los niveles de estos ratios a principios del siglo pasado para nuestra operativa hoy en día? Dicen que la historia se repite, pero los mercados en el siglo XXI son bastante distintos a cómo eran hace 100 años. ¿Creen que un CAPE de 5 se podría reproducir hoy en día? Lo veo complicado.

En el gráfico que ha colgado se remonta a 1945. Quizás es más apropiado que remontarse a 1900 pero, ¿por qué esa fecha y no tomar los últimos 40 o 50 años? La selección de uno u otro periodo es totalmente arbitraria y la valoración de los mercados dependerá justamente de ello. -

Uso de datos solo conocidos a posteriori. Esto es especialmente grave a mi juicio, y se observa en muchos estudios. Es fácil sacar la media de un ratio y ver como este oscila arriba y abajo sobre ella marcando casi evidentes puntos de entrada y salida (por ejemplo según las desviaciones estándar). Pero no deberíamos juzgar esas señales sobre una media calculada para todo el periodo, pues a principios de los 90 no sabíamos lo que iba a pasar con el CAPE en los siguientes 25 años. Entonces nos hubiera parecido un mercado muy caro, mientras que a la luz de la media actual parecería correcto. Nos hubiéramos salido muy pronto y perdido todo el mercado alcista de la década.

Dejando de lado estos dos problemas, y yendo a la práctica habría que valorar las alternativas a estar invertido en RV ahora mismo. ¿Se puede obtener una rentabilidad aceptable del dinero aparcado a la espera de mejores oportunidades? Actualmente con renta fija a corto plazo no, y en general los fondos de retorno absoluto tampoco parecen una gran alternativa.

2 Me gusta

Prosigo; me había dejado algo en el tintero.

A veces trata uno de darle vueltas a estos ratios para valorar lo caro o barato que está el mercado, tratando de ver si podría sacarle algún provecho para decidir cuánto dinero tener en liquidez y resulta que a final de cuentas algún sistema simple y “ciego” a lo caro o barato que está el mercado por fundamentales como sería el de Robert Lichello ofrecería los mismos o mejores resultados.

Es lo que tiene la estadística y la probabilidad cuando no hay evidencia que se puedan extrapolar las situaciones. Creo que los fiascos de algunas encuestas electorales estos últimos tiempos son una buena muestra.

Y cuando en lugar de buscar consistencia se busca optimizar el resultado en cuanto a mejor, más vulnerable se hace a imprevistos o a cambios.

Estoy de acuerdo con las debilidades del PER como indicador y considero que casi todos los indicadores que conozco tienen sus puntos débiles a los cuales se pueden añadir las arbitrariedades estadísticas que ha, con mucha precisión, evidenciado.

Sobre el tema de la práctica, para mí, la cosa más importante es intentar detectar si nos estamos acercando a los extremos, cosa para nada sencilla y que, por definición, son momentos muy raros en la vida de un inversor.

La diferencia práctica entre ligeramente sobrevalorado o ligeramente infravalorado, considerados todos los problemas que cada indicador se trae consigo, la considero insignificante, y es cierto que mi evolución como inversor esta dando siempre mayor peso a formas de inversión cuantitativas con piloto automático, donde la valoración del mercado no es un input.

Por decir algo, esto que comentan es lo que más me inquieta cuando veo los análisis que acompañan a los gráficos que Vds. han pegado. La relación señal/ruido parece tan potente que probablemente lo único que signifique es que han encontrado una señal que realmente no sirva para nada; o lo que es lo mismo, con tan pocos “sucesos” no se pueden establecer (grandes) conclusiones (aunque el mismo Buffett tenga su propio indicador también)

Abundando un poco en los problemas del uso dogmático de estos ratios y el look ahead bias he aquí un gráfico extraído de este artículo

En el gráfico se puede ver que un CAPE calculado correctamente (sin look ahead bias) ha oscilado bastante. En rojo vemos los periodos en los que el mercado USA ha estado por debajo de su CAPE promedio. Llevamos desde 1990 más o menos en un mercado caro (según este ratio) con la excepción puntual de los mínimos de 2008-2009. Si nos hubiéramos salido de RV usando la señal de CAPE sobre la media llevaríamos 26 de los últimos 27 años sentados sobre un montón de liquidez.

Supongo que ahora ya podemos repetir las famosas palabras de Irving Fisher antes del crash del 29: “Stock prices have reached what looks like a permanently high plateau”

1 me gusta

Igual no está tan mal si lo que habríamos hecho con el cash es meterlo en RF