Excelente aportación.

Voy a intentar aportar mi granito de arena a la conversación, aunque esto requeriría mucho más detalle y me voy a dejar cosas en el tintero.

Respecto a lo que menciona sobre el ratio de sortino/sharpe, creo que ambos son bastante limitados. Me reitero un poco, pero yo suelo utilizar el ulcer index que menciono aquí: La taberna de los Value Investors. General - nº 1855 por AlanTuring

Es uno de esos debates sobre volatilidad/riesgo/drawdowns, donde se sopesan algunas variables, que muchas veces están interconectadas:

- sufrimiento psicológico / problemas de comportamiento para seguir un plan a largo plazo ( mayormente tienen como principales enemigos la profunidad y duración de los drawdowns)

- riesgo de pérdida permanente de capital ( este riesgo mayormente que aparece en la concentración de algún tipo )

- volatility drag, ( a partir de cierto punto la volatilidad puede generar bastante lastre en los resultados por la asimetría en las bajadas y subidas necesaria para recuperar ) por lo que se generan ratios volatilidad/rendimiento no lineales, pudiendo soportar mucha volatilidad por poco más de rendimiento

- riesgo temporal - época en la que queremos retirar o método con el que queremos retirar nuestro dinero

Pero todo esto debe evaluarse en conjunto, por ejemplo no es lo mismo invertir todo de golpe o invertir periódicamente de manera mensual, la suerte del timing en el rebalanceo/aportaciones y otras cuestiones también van a influir en nuestro camino inversor. Cabe recordar que si tuviéramos dos fondos/índices con aproximadamente el mismo resultado final en un periodo determinado, pero con mucha diferencia de volatilidad, el de mayor volatilidad puede darnos bastante mejor resultado. ¿Por qué? simplemente por que tenemos más oportunidades de comprar barato. Por lo que depende de muchos factores como si realizamos aportaciones periódicas o invertimos todo de golpe etc.

Esto puede parecer trivial, pero por ejemplo si uno quiere hacer tilts hacia zonas más arriesgadas de la RV como small cap value o fondos concentrados, no es lo mismo hacerlo invirtiendo todo de golpe en un momento concreto o ir aportando periódicamente. Recomiendo el hilo de don @Segado

al respecto: Estar o no 100% invertido y matizo mi opinión personal y es que no es lo mismo un índice como el SP500 u otro tipo de índice, y que además las conclusiones empíricas obtenidas tienen sus limitaciones, por lo que hay que intentar evitar las optimizaciones, para no caer en la típica falacia del overffiting y tener en cuenta “lo que podía haber ocurrido” y no solo lo que ocurrió.

Lo que se suele recomendar si uno quiere agregar commodities en carteras “típicas” es utilizar el índice The S&P GSCI, por si quiere echarle un vistazo.

Por otro lado dos apuntes sobre la tabla de correlaciones:

-

Las correlaciones son dependientes del periodo seleccionado, un activo puede estar muy descorrelacionado en lo buenos tiempos, pero correlacionarse totalmente en época de una gran crisis, como suele ocurrir muchas veces. En resumen, que podríamos decir que existen relaciones más o menos interesantes dependiendo de lo que se busque en la cartera.

-

El método utilizado para calcular la correlación puede no captar relaciones entre activos aunque sí existan ya que busca por relaciones lineales, habría que saber como se ha calculado la matriz exactamente. Las limitaciones del coeficiente de correlación de Pearson en finanzas son grandes ( Financial correlation - Wikipedia)

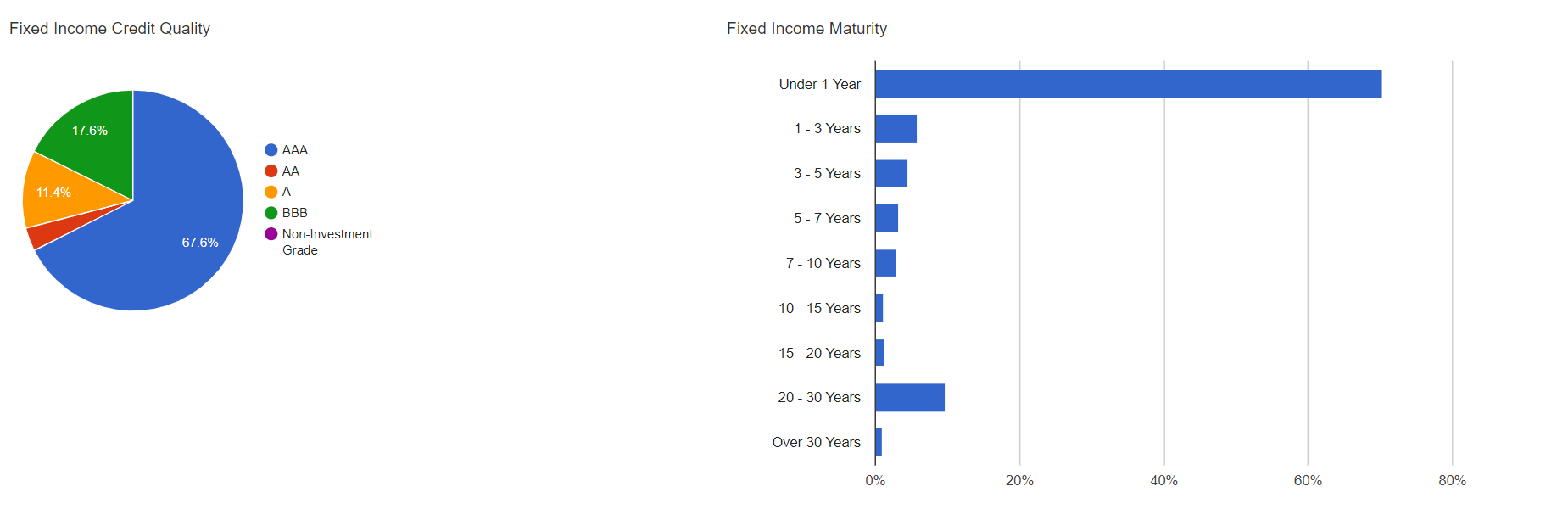

Analizando la RF gubernalmental de alta calidad de manera simplificada, podemos descomponerla en dos partes:

- La parte que resta “riesgo” ( definida como mayor estabilidad / menor volatilidad ). Esta es la parte más valorada habitualmente en la cartera

- La parte descorrelacionadora con otros activos como la RV. Esta parte es muy pequeña, en las crisis en general no ha ayudado demasiado ( hay varios estudios analizándolo, pero estoy lazy para citarlos ).

Por matizar, la RF tiene un espectro bastante amplio, asumo que en ese caso se ha utilizado vanguard total bond stock market. Los resultados pueden variar mucho si la renta fija es solo gubernamental, si es triple A y dependiendo de la duración y otras variables, esta es la composición típica del Vanguard Total Bond Market.

He aquí comparándolo con los bonos gubernamentales usa a 10 años y con cash :

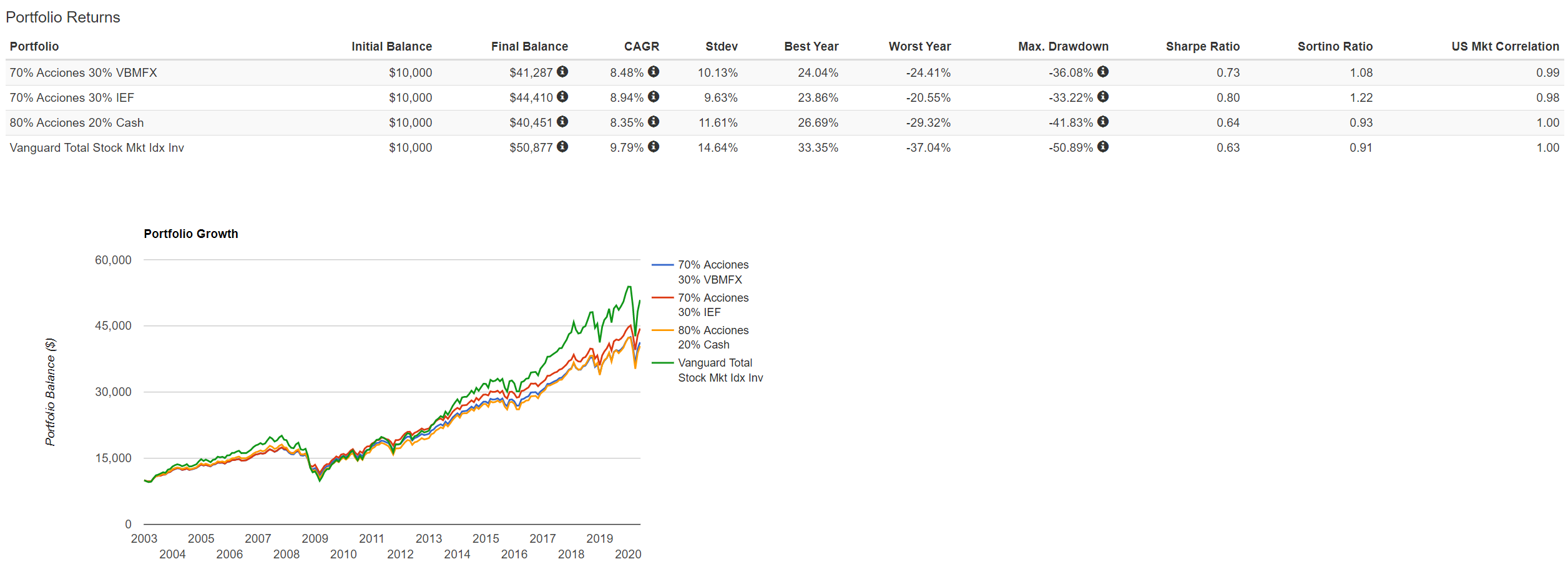

Por lo tanto y volviendo a lo anterior, hay que tener una visión global de la situación para poder escoger un activo u otro. Si se analiza el cash, sin embargo, tiene un efecto descorrelacionador mayor, menor riesgo en volatilidad pero un rendimiento negativo por la erosión de la inflación pero puede ser un arma versátil para rebalancear y en épocas de crisis, por lo tanto puede compensar ciertos aspectos los bonos pero salir perjudicado en otros. Si se analiza el oro tiene un buen efecto descorrelacionador, un retorno esperado en linea con la inflación pero una mayor volatilidad y no es demasiado fiable en las crisis. Por lo tanto y resumiendo, a riesgo de sonar repetitivo, el retorno esperado y su predictibilidad, el precio al que compramos los activos y como los compramos ( rebalanceos, aporte periódico, de golpe, sensibilidad del assett allocation al momento de entrada, etc.), nuestra capacidad y ganas de asumir diferentes tipos de riesgo y con cuales se está más cómodo marcarán un camino más o menos claro pero no con resultados asegurados, por lo que al final creo que uno debe inclinarse más hacia la gestión de riesgos y no tanto de retornos por que estos son mucho más difíciles de predecir.

En defnitiva, ser consciente de donde nos metemos es lo único que está en nuestras manos y a partir de cierto punto de conocimiento, solo se es más consciente de mayor cantidad de riesgos y no por ello se van a obtener mejores resultados y parafraseando a @Cygnus en su excelente post Tragicomedia en tres actos, ya se sabe que en inversión, como en la vida, durante bastante tiempo hasta el sabio puede parecer un necio y el necio un sabio.