Estilos de inversión:

- Growth: Lo que sube porque va hacia el estallido de la burbuja.

- Value: Lo que baja porque va hacia la quiebra.

Estilos de inversión:

Muy bueno, auqnue un tnato negativo, no?

Bueno, el growth sí es así. Para ser justos con el value hay que señalar un matiz bueno y uno malo:

El bueno que casi nada quiebra y casi todo se recupera; el malo que cuando el growth estalla una burbuja suele derribar también al value (aunque el value ahí queda con más capacidad de recuperación).

Bueno, en el caso de Numantia que es el que conozco un poco, no creo que Emérito compre para no quedar por detrás en la foto, si no que ha sido bastante original y en todo caso, si de algo ha pecado, creo que es más bien de lo contrario, de arriesgar algo más de la cuenta para destacar en la foto, véase el caso de Tesla, cuya jugada de momento le está saliendo redonda.

Si la memoria no me falla, el caso de cambio más radical ha sido el de Buy&Hold acciones, que pasó de deep value a cargarse de Amazon, Facebook y Microsoft, siendo las restantes 2 posiciones del top 5 Brookfield y S&P Global, con lo que excepto en el caso de MSFT coinciden 4 de 5 con Numantia, y eso que sólo he mirado el top ten. No digo que hayan copiado a Emérito pero me ha llamado la atención.

Esto no es correcto. Como titular para artículo de periódico está bien (bien desde el punto de vista de atraer clicks facilones, de hecho estoy harto de verlos), pero no refleja la realidad de Berkshire (buena parte de su cartera no cotiza).

Yo el value no lo termino de ver en empresas cotizadas. Todo el mundo tiene acceso a la información y hay mil ojos sobre las empresas. Alguno acertará, pero… muy complicado

Le veo más sentido en el capital riesgo y en mercados alternativos, aunque si bien es cierto que esto ya es otro mundo y no son inversiones líquidas…

El mercado se basa en diferencia de opiniones, cuando usted compra una acción hay otro señor que se la está vendiendo, bien porque quiera hacer la inversión líquida, o bien porque considera que ya no tiene potencial (el que cada uno elija).

Además, hay empresas que son casos de inversión complejos, hasta que se simplifican (o aparentemente se simplifican). No todo el mundo tiene medios para entenderlos en esa fase de mayor complejidad, y luego, si lo han hecho bien, recogen frutos cuando todo el mundo lo ve claro.

Es cierto. A partir de sus propios cálculos veo que si se suman las partes cotizada y no cotizada, BRK tiene un valor teorico aproximado de 366.000 M$. Si el valor de mercado aproximado de su participacion en APPL es de unos 62 M$, esto nos da que la empresa de la manzana representa un 17% de la cartera total, que aun siendo casi la mitad de lo que suele aparecer en prensa, tampoco esta nada mal… ![]()

Recordemos, para ejemplarizar las diferencias que existen hoy en dia dentro del mundo value, que por estos lares, otros gestores seguidores de esa filosofia, han llegado a concentrar el 10% del portfolio en panaderas y mineras…

No le puedo negar que México es un país con muchos problemas pero también está lleno de oportunidades. En lo relativo a emprender, se podría argumentar a favor y en contra pero sí le puedo decir que no tengo tan claro que la balanza se incline a favor de España. Yo suelo comentar en tono jocoso que en México no hay ley, eso beneficia en algunas ocasiones y perjudica en otras.

Adicionalmente, los dividendos tributan al 10%

Por curiosidad, ¿se refiere a que la retención en origen de empresas con sede en México es del 10%, o que a los mexicanos los cobran un 10% en su base del ahorro de su Impuesto sobre la Renta por los dividendos que perciben?

Pienso que es mucho mejor tener sentido común, visión a largo plazo, y paciencia, que tener demasiado ojo puesto en el corto plazo, La experiencia nos demuestra una y otra vez que el Mercado se equivoca en el corto plazo

Disculpe, no me expliqué correctamente por tratar de simplificar. La retención en origen en los dividendos que me aplica Interactive Brokers por tener residencia fiscal mexicana es del 10%, pero en México esos dividendos compuntan como un rendimiento del trabajo y se les aplicaría la tabla correspondiente en la declaración.

Se han planteado algunas cuestiones interesantes.

La primera pregunta que uno debe de hacerse es porque tiene una cartera enfocada al value.

El tema de la traducción de estilos de inversión en rentabilidades superiores a otros a largo plazo es delicado. Encima con la consideración de que es o debería ser largo plazo.

Por otro lado entiendo que usted como otros entre los que me encuentro vamos bastante cargados de value pero en su modalidad gestión activa y posiblemente con un sesgo amplio a value patrio. No creo que sea buena idea pensar que sólo influye el diferencial Growth-Value. El value patrio suele tener mucha tendencia a empresas medianas o pequeñas que es otro factor que también está pesando lo suyo para penalizarles de la misma manera que en otras épocas los había favorecido enormemente. Recuerdo como en 2015-2016 muchos hablaban de menos volatilidad cuando precisamente su estilo centrado en empresas más pequeñas por entonces precisamente tenía esa característica que ya ven que no es extrapolable largo plazo.

Luego está el tema de los aciertos/errores particulares de cada gestor. Hay decisiones que no son fáciles de tomar pero a veces yéndote a según que sectores o geografías que conoces bastante menos que otros más típicos que ya has tenido otras veces, es fácil que uno confunda oportunidad con que hay parte de la película de la que no se está dando cuenta.

Está también el tema del aguante que van a tener los propios gestores y la influencia del tipo de partícipes que tienen o el tema del tipo de negocio de gestión de fondos sobre que se quieren enfocar, para entender si van a ser capaces de aguantar periodos largos de peores resultados. Creo que comentaban el ejemplo de la gestora B&H o de los recientes movimientos en Bestinver.

Los gestores tienden a tener su visión sobre ciertos temas y cuestiones, que, aunque tenga su parte de razón (a veces incluso mucha), no necesariamente va a ser la más adecuada para nosotros como inversores.

Un solo fondo, o dos/tres del mismo estilo, debería ser suficiente diversificación en teoría. En la práctica muchos partícipes de fondos no aguantan (o sufren mucho) con carteras de este tipo y necesitan carteras más todoterreno incluso aunque la rentabilidad final sea algo menor.

Recuerdo algunos comentarios en el hilo de Horos sobre la coincidencia de parte de la cartera de los fondos value patrios. Lo que molesta a algunos inversores, con parte de razón, no es la coincidencia de algunas posiciones, es el comportamiento bastante negativo de muchos de ellos respecto al mercado. El problema es en que consiste la diversificación y que espera un partícipe de ella. Cuando había cierta “fiebre” por fondos value españoles está claro que no se terminó explicando demasiado bien sobre que diversificación podía ofrecer realmente estar en varios de ellos.

Sin embargo creo que este no es un problema exclusivo del value hispano sinó más bien de las propias dinámicas de mercado. Tener una cartera de 3/4 fondos tipo Fundsmith/Seilern/Guardcap o similares tampoco puede ofrecer diversificación de este estilo según cuales sean las circunstancias de mercado.

Otra consideración importante. Ojo con los plazos. 5 años es un periodo que ya empieza a ser largo pero no es un horizonte inversor válido. Que los fondos se aprovechen de la CNMV para intentar que ciertos riesgos no se vean del todo claros y metan en sus folletos plazo mínimo inversor recomendado 5 años, no lo convierte en un plazo válido.

El factor temporal a la hora de tomar decisiones de inversión puede variar sensiblemente la naturaleza de ciertas decisiones. Fíjense por ejemplo esa que recomienda invertir en RV el dinero que sólo se vaya a necesitar a largo plazo. Cambiar el plazo de 5 años a 10 años o más, cambia notablemente la perspectiva.

Recuerden lo que he comentado otras veces, intentando bajar los plazos de inversión no nos convertimos en mejores inversores, lo que estamos haciendo es incrementar sensiblemente la aleatoriedad de la misma.

La decisión de donde ir aportando, si al value muy castigado o a otras opciones para diversificar algo más caso de tener la cartera ya muy cargada de value, no creo que exista una respuesta, más allá del tipo de estrategia que se quiere implementar. En realidad las dos pueden ser perfectamente válidas, siempre y cuando se esté haciendo por las razones adecuadas.

Ya ven como los que esperaban desde hace un año y pico una fuerte reversión a la media rápida se han equivocado de plazo y no sólo no ha aparecido sinó que se ha hecho más amplio el diferencial. Algo por otra parte que uno se va a encontrar varias veces cuando cree poder anticipar a corto plazo, fenómenos que a veces requieren de más tiempo.

Hay quien ha obtado por otra decisión que es traspasar casi cualquier cosa que huela a value a otras cosas que estén más de acuerdo con los tiempos que corren. Incluso puede tener la sensación que ha acertado, a corto plazo. Veremos como va a actuar cuando los tiempos que corran sean de una naturaleza distinta.

Es inevitable sentirse “presionado” cuando otras estrategias parecen funcionar mucho mejor que la nuestra (por estar en mayor o menor medida en inversiones que parecen funcionar mucho peor que otras). Es algo que uno contínuamente se va a encontrar en el mercado. Lo que ahora funciona muy bien también ha pasado sus travesías del desierto. Nos toca como inversores a largo plazo saber que deberemos manejar este tipo de circunstancias.

Como hacerlo, no creo que tenga una única respuesta. También creo que la propia visión de los riesgos o trayectoria inversora condiciona, a veces de forma errónea , otras constituye un punto de apoyo con el que resistir determinados cantos de sirena.

En el caso de los fondos value españoles por ejemplo, a nivel personal, a Paramés estoy dispuesto a darle una gran cantidad de crédito, ya que fue con quien interioricé ciertas premisas de la inversión a largo plazo y en mi recorrido inversor me ha evitado meterme en según que charcos, aunque ahora esté metido en uno en su fondo.

En cambio en el caso de AzValor tengo bastantes más dudas y si no fuera por ciertos condicionantes familiares no tengo nada claro que no hubiese deshecho parte de la posición. La sensación de que parte importante de su estrategia inversora actual tiene más de intento de predicción macro que de inversión value, pesa lo suyo. Entiendo a quien se mantiene en el fondo, yo mismo lo hago, pero también entiendo a otros compañeros inversores que hace tiempo que han decidido migrar a otros lares también value porque no les genera confianza el proceso de inversión del fondo.

Saludos cordiales.

Ni cinco años ni siete son ninguna garantía, pero cinco años cayendo (no es el caso, pero puede llegar a serlo) mientras los, grandes índices suben son muy mal presagio. Si una cartera cae un –50 % mientras los grandes índice suben un +50 % tendrá difícil recuperarse o mantenerse cuando los índices corrijan.

Esto mismo pasó en el 2000, y luego mientras que unos bajaban los otros subían (los que estaban abajo).

No es tan difícil revertir los GAP y tenemos muchos ejemplo de ello.

Que un índice esté en máximos no significa que cuando caiga, todo caerá con el.

O es que vamos a ver empresas a precios/beneficios de 1?, donde en un año se recupere la inversión?

Saludos cordiales.

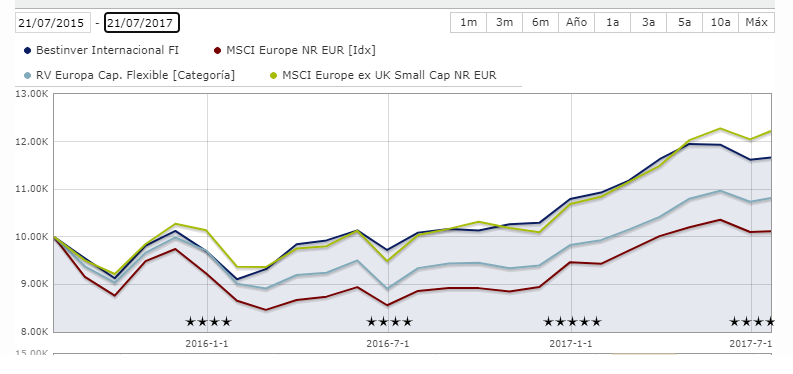

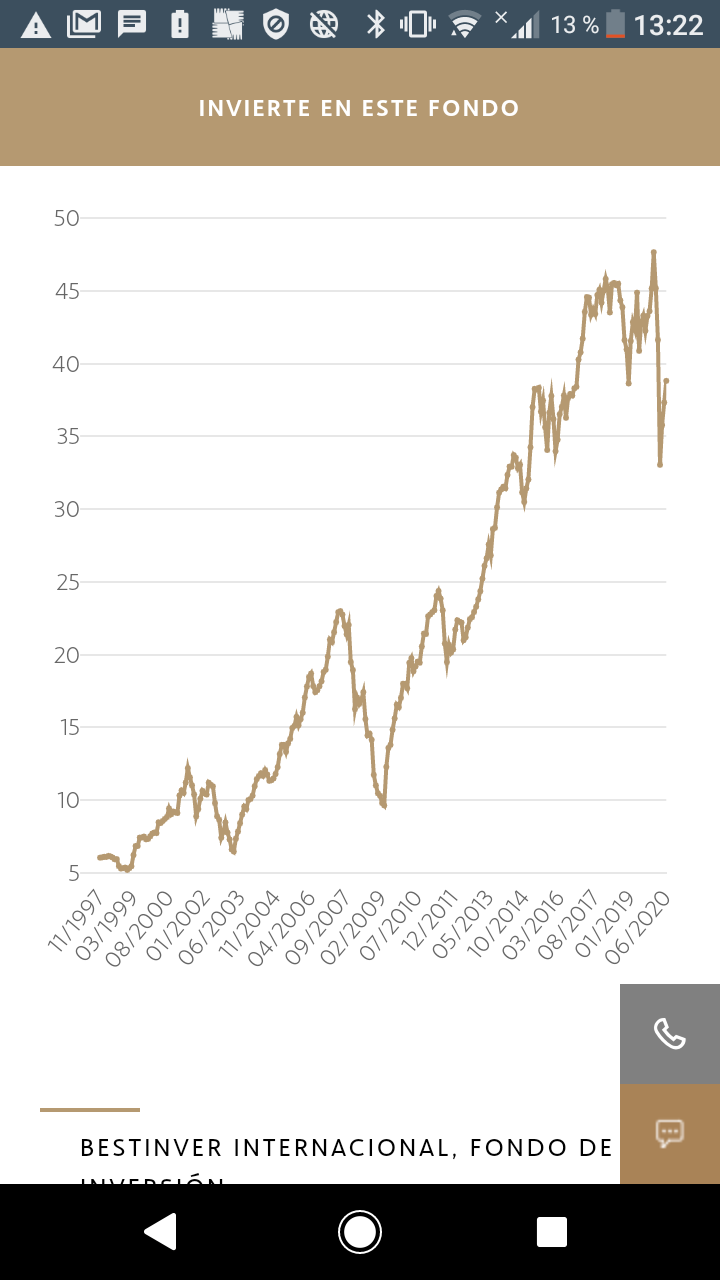

Creo que la única gestora value nacional establecida antes de 2000 fue Bestinver y creo que no fue contra los grandes índices (S&P 500, EuroStoxx 50…), tal vez sí durante algún periodo corto.

Mire en morningstar bestinver internacional o brk vs Nasdaq, por ejemplo

Lo haré. Gracias por su atención.

Muchisimas gracias por una respuesta tan elaborada