¿Faltaría Oracle también no? Recompras aparte no es una compañía de mucho crecimiento, pero con lo que genera tampoco es como para darla por fracasada.

1 me gusta

Por lo que me ha contado gente que se dedica a esto, tanto Oracle como IBM tienen nubes “de nicho”. A ver si me consigo explicar:

Imagínese que usted tiene que migrar cargas de su centro de datos a la nube, y tiene BBDD más o menos legacy de Oracle o IBM (Oracle Exadata, o IBM Filenet, por ejemplo). Tiene dos opciones:

- Migrarlo a las generalistas (AWS, Azure, Google Cloud), que a largo plazo probablemente será mejor, pero el proceso va a ser una auténtica odisea y probablemente va usted a fracasar (fracasar entendido como que no va a poder migrar el 100% de las cargas y por lo tanto no va a poder desmantelar completamente su CPD).

- Migrarlo a la nube del vendor respectivo. Es decir, sustituir ORACLE Exadata on-premise por Oracle Exadata en la nube. Mucho más sencillo, pero mucho más caro y poco versátil también a largo plazo.

Es decir, Oracle e IBM seguirán teniendo su negocio en la nube para aplicaciones de nicho / legacy, pero es extremadamente poco probable que lleguen a nada más que eso.

Tenga en cuenta que no es solo un tema de infraestructura (Centros de Datos etc), sino también del ecosistema de herramientas/software/aplicaciones que se está construyendo en torno a AWS y MS Azure. Por ejemplo, a día de hoy, si usted quiere implantar Salesforce en la nube, las opciones que tiene son AWS o AWS (en teoría lo van a ampliar a futuro a Google Cloud). Incluso tengo mis dudas que el todopoderoso Google con sus herramientas avanzadas de IA vaya a poder competir con los otros dos a medio plazo. IBM y Oracle desde luego que no.

11 Me gusta

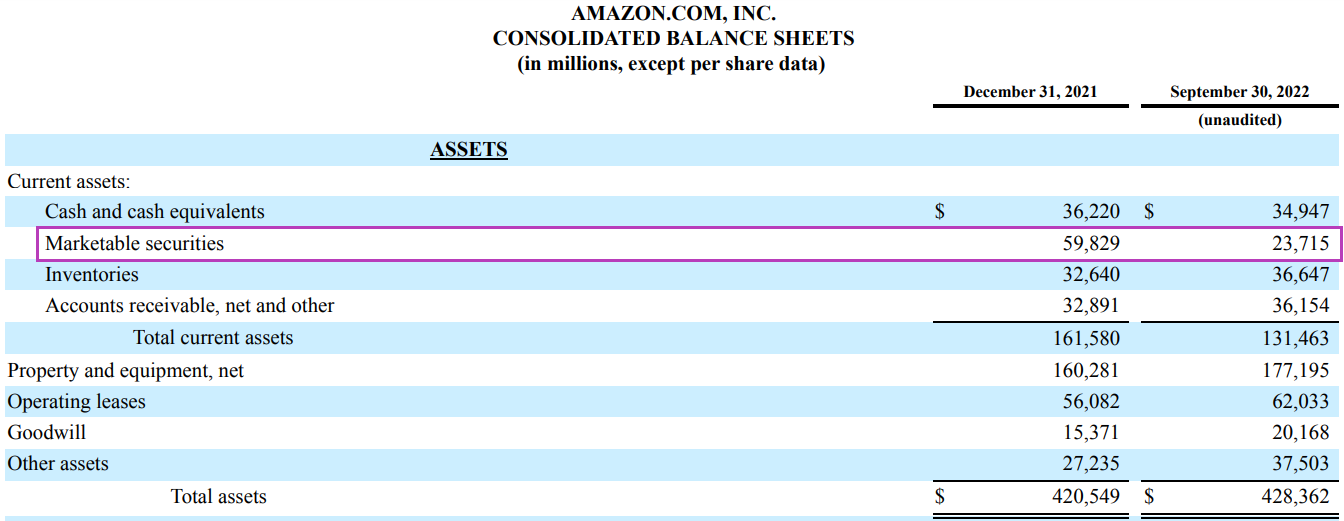

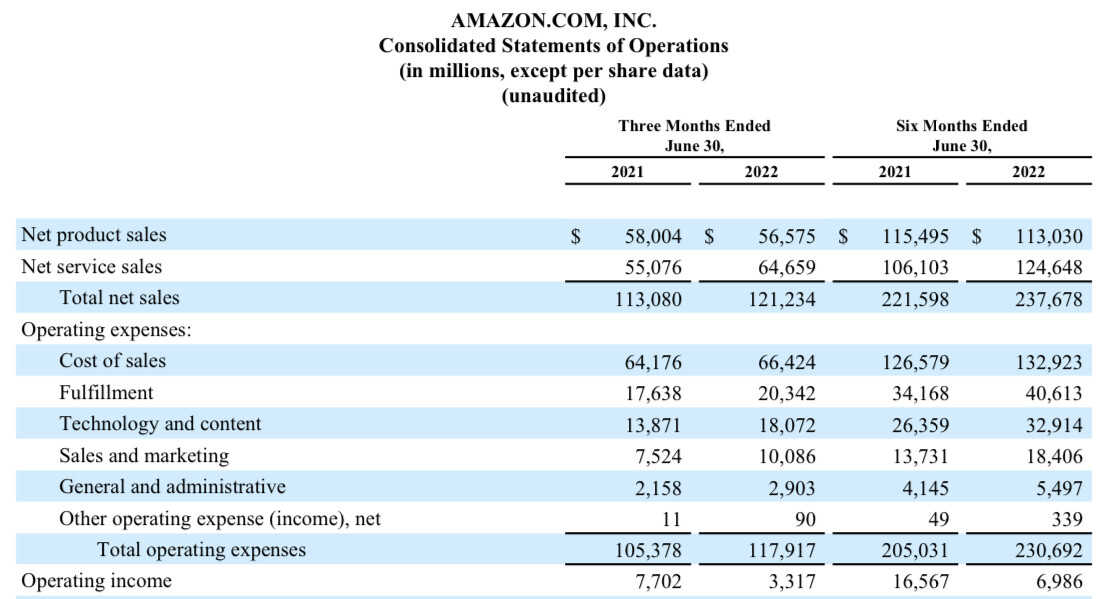

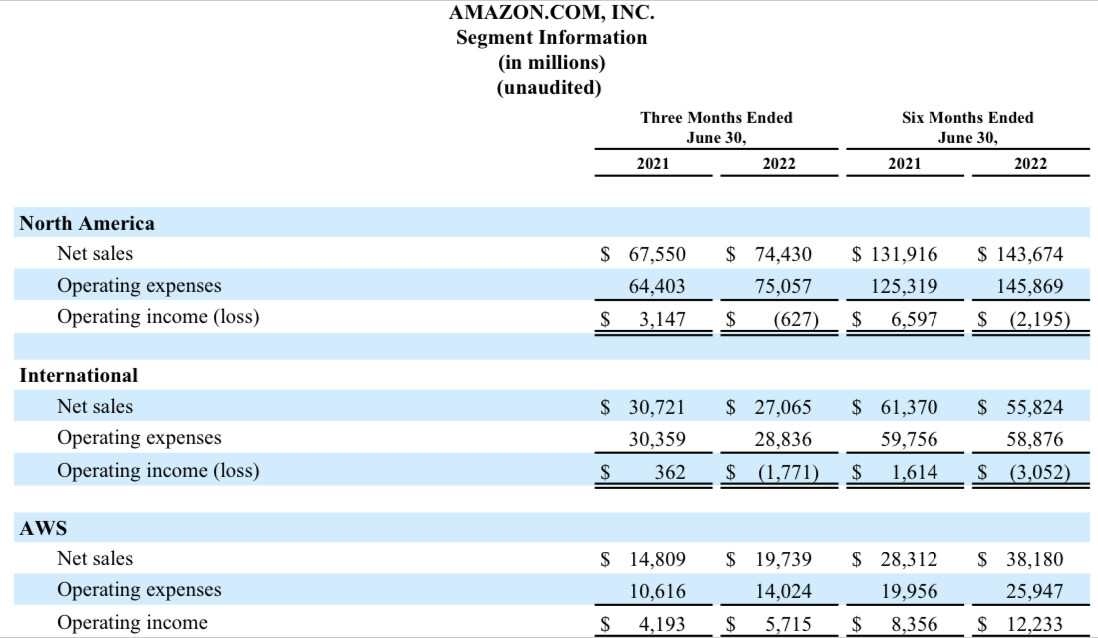

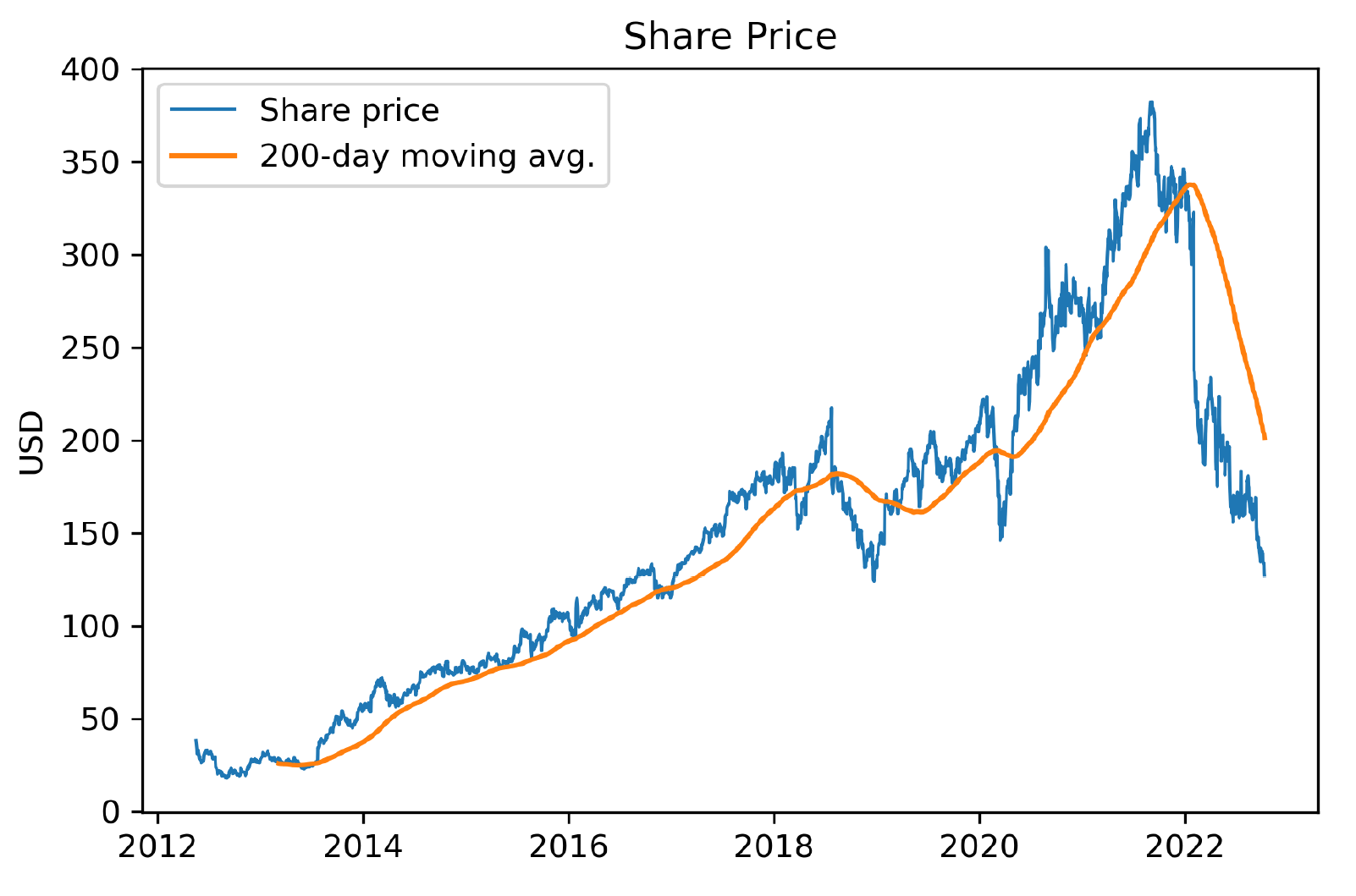

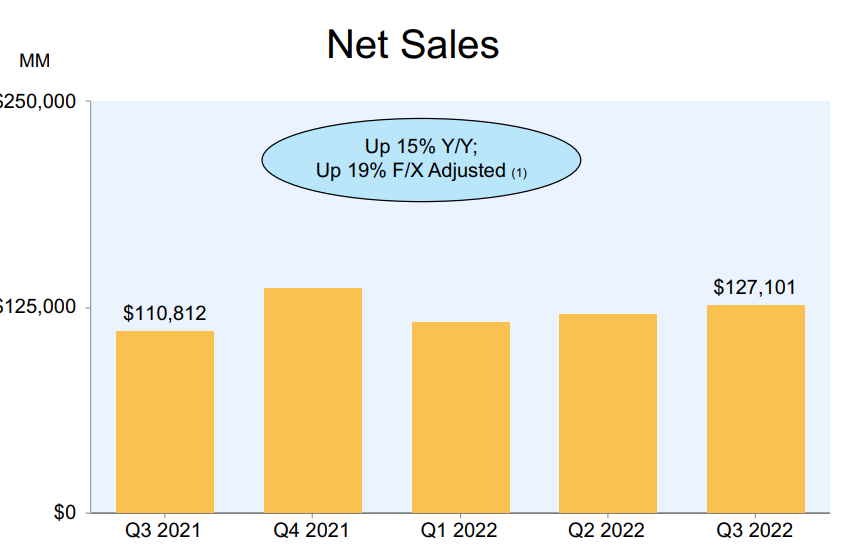

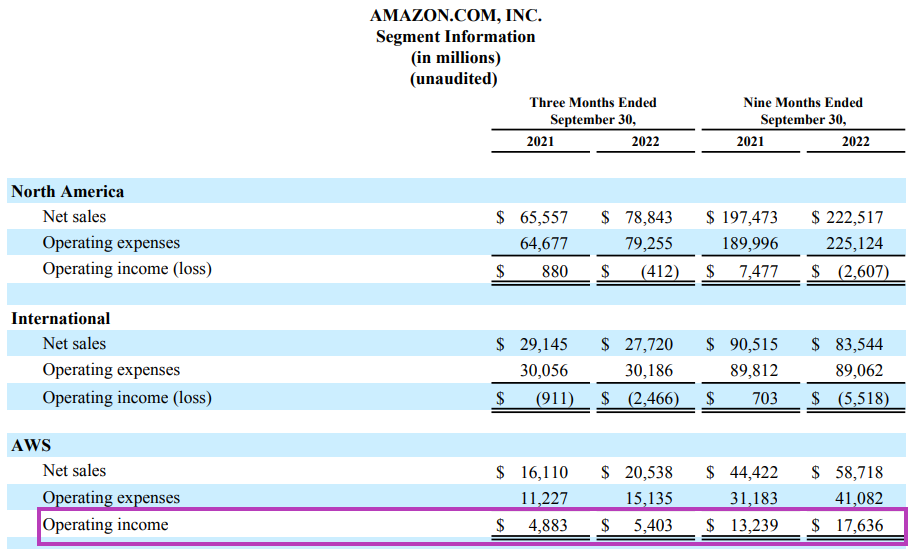

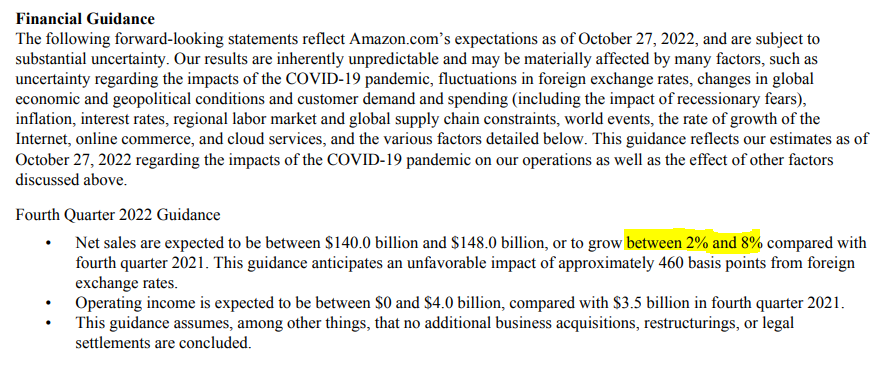

Recién salidos del horno:

La nube ha salvado unas presiones inflacionarias tremendas.

Buen guidance para el Q3:

16 Me gusta

Muy interesante esto que menciona “…no todo en inversion es tan evidente…” y es muy cierto. Yo me encuentro con que hay informacion importante que conozco de una compañia que analizo, y hay otra informacion importante que desconozco totalmente de la misma. Cuando siento que hay “mucha” informacion importante que desconozco, simplemente no invierto en esa compañia. Y esto me pasa cuando tengo demasiadas preguntas y no tengo respuestas idoneas para las mismas, de tal forma que me es muy dificil poder si quiera estimar el peor de los escenarios para esa compañia (simplemente para calcular mi valor intrinseco en el peor escenario, y asi es como me gusta cubrirme con el margen de seguridad). Por ejemplo, en el caso de Meta, cuando la analice hace 1 año vi que tenia muy buenos numeros, muy buenos margenes, un buen crecimiento, cero deudas, pero luego me surgian preguntas referentes a la excesiva dependencia de los ingresos por publicidad, del impacto que tendria el servicio de tracking implementado por Apple, y algunas otras cosas que no estaba de acuerdo con Zuckerberg como es el tema referente a dejar que se propaguen las noticias “falsas” (fake news) por toda la red sin importar el efecto negativo que eso tiene en millones de usuarios a nivel global, simplemente porque eso le reportaba mas dinero a la empresa. Eso me daba que pensar de que Zuckerberg no estaba cuidando la reputacion de su marca, algo que para mi es crucial porque yo al ser inversor de muy largo plazo, pues me fijo en esas cosas. Y es entonces, cuando Zuckerberg anuncia el cambio de nombre a Meta, y mis suspicacias crecieron de forma exponencial, porque no sabia si realmente lo hacia por posicionarse como un futuro lider en el metaverso, o porque el sabia que su marca “Facebook” estaba muy desgastada y queria hacer borron y cuenta nueva (empezar con una nueva marca, para volver a ensuciarla en el sgte lustro). No me imagino a una empresa como Apple, cambiando de nombre solo porque quiere ser lider de un determinado rubro en el futuro, mas aun, si Tim Cook ha invertido muchisimo dinero en reforzar su reputacion de marca en los ultimos 12 años desde que Cook tomo el puesto en el 2011. Esta claro que Zuckerberg no tuvo reparos en cambiar el nombre, si ha invertido poco o nada en dicha reputacion de marca que yo busco. Otra pregunta que me surgia, es que si Zuckerberg tenia la misma idiosincracia con Facebook, me parece claro que seguira con lo mismo en el metaverso, solo que en ese nuevo escenario habran mas variables que controlar. A esto tambien le sumaba el hecho de que toda esa inversion que hace con los labs, no van a garantizar el exito en el metaverso tampoco, porque pueden haber otras empresas que logren un mejor desempeño en ese metaverso futuro. Aqui, recordaba lo que pasaba en los 90s en la era del internet, en donde muchos invertian en determinadas empresas que decian que serian el futuro del internet, y si que es verdad, que el futuro, era el internet, pero no esas empresas en particular!. Obviamente, puedo estar tremendamente equivocado, es dificil tener razon en tratar de predecir el futuro, pero si que me gusta es que las empresas que busco, no se salgan de ciertos lineamientos minimos que deben tener para yo poder dormir tranquilo. Y obviamente cada inversor tiene sus propios lineamientos, Meta sera buena inversion para algunos y no tanto para otros. La leccion que aprendi es que es muy importante ser consciente de lo que uno sabe de la empresa y de lo que no sabe de la misma.

18 Me gusta

Muy buena reflexión, yo por ser una empresa líder en su segmento, con márgenes muy buenos, caja neta, una valoración actual en termino de PER ridícula, y valorando a 0 el metaverso, me parece una buena inversión simplemente de manera cuantitativa.

Por otra parte creo que con todo el casflow que genera no recompren más acciones a esos precios, creo que eso sí que me mosquea, epro sinceramente un mal menor.

5 Me gusta

Una compra bien interesante:

3 Me gusta

Muy buen artículo. Invita a la reflexión sobre el estado de bienestar y hasta que punto este es eficiente a la hora de enfrentar el problema. Cuando uno llega a verse en una situación de precariedad como la citada, se entra en una espiral complicada de salir, “a perro flaco todo son pulgas” y más aún con menores a cargo.

En mi círculo no conozco a nadie que haya conseguido salir del pozo solo con la ayuda del sistema y me inclinaría a decir que pondera más la fuerza de voluntad, el trabajo y sacrificio del individuo que la ayuda de terceros para poder revertir la situación.

Da mucha tristeza observar como mucha gente llega a ser víctimas de un sistema que lejos de anticipar en educar o prevenir, invierte cantidad de recursos en el post ayuda, cuando claramente se debería tratar la prevención.

Lo curioso es que este patrón uno entiende que podría ser más frecuentes en gente joven y con poca experiencia, pero al menos en mi caso conozco a personas de ambos ámbitos.

Para mi, parte de la solución pasa por ser autodidacta, formarse y tratar de entender,(que no es fácil) la vida que nos rodea y de la que formamos parte.

9 Me gusta

17 Me gusta

Como puse en Trampantojo estival - nº 35 por Ekeinos me interesaría modificar mi cartera que está en Mi cartera personal a la palestra - nº 103 por Ekeinos y añadir un ETF que tenga empresas dedicadas a la inteligencia artificial. Busqué un poco y encontré uno, pero me gustaría que me dieran su opinión. ¿Este hilo es el adecuado, voy a otro o abro uno?

#META :

La veremos pronto por debajo de los 100$?

Pronto cotizará a PER de un dígito con caja incluida (actualmente PER 11).

¿Creéis que la caída es desproporcionada?

2 Me gusta

Yo soy un usuario asiduo de Reddit, quizá el foro más grande y popular de los EEUU, y veo que la tendencia es abrumadora en contra de Meta.

No va a conseguir quitarse el sanbenito de malvados nunca, y cada fallo de su CEO o de la propia empresa se celebra con mofas.

Le hace falta un lavado de cara mayor, quitar de enmedio a Zuckerberg y pasar una larga temporada volando bajo el radar para volver cuando la hayan olvidado.

6 Me gusta

La odie quien la odie, al final, si acaba generando pasta y haciéndola crecer, el precio la seguirá.

Pase por aquí ![]()

4 Me gusta

Al final es una cuestión de expectativas de futuro respecto a la generación de caja. ¿Cómo la genera Meta? Con oferta de espacio publicitario (número de usuarios) y demanda de publicidad (que depende esencialmente de la economía y del retorno que obtengan los anunciantes en el espacio de Meta). Cuando los usuarios iban creciendo como un tiro y la economía iba bien Mr. Zuck era igual de malvado para los medios, pero el múltiplo era otro; ahora le toca demostrar en un entorno de incertidumbre que puede mantener (como mínimo) su base de usuarios y que a medio o largo plazo con la recuperación económica la demanda publicitaria irá detrás. Caso contrario, si sus usuarios decrecen a una velocidad mayor de lo que crece la demanda publicitaria, pues el mercado acertará porque la compañía generará menos efectivo y lo tendrá merecido (de hecho sería peor, porque habría mal invertido el dinero de las recompras).

Con el tabaco pasa igual, se justifica a veces que el múltiplo es porque es un producto odiado, el ESG y no sé qué, pero ha vivido épocas de múltiplos de compañías de calidad, y antes épocas de múltiplos bajos como ahora (con incertidumbres, como ahora, justificadas por terceros por los mismos motivos de ahora).

Generación futura de efectivo, para bien o para mal el tiempo dirá.

P.D.: si Zuckerberg se fuera tendríamos las mismas incertidumbres, y si se cerrase la división de realidad virtual pues tendríamos la incertidumbre añadida de si los chinos, Apple o quien sea le comerá la tostada a futuro por ahí (a corto o medio plazo bastante más efectivo por acción, pero daría que pensar si la competencia continuase vendiendo cada año millones de gafitas de realidad virtual). Zuckerberg otra cosa no, pero tiene un buen track-record adelantándose a los cambios, y en el negocio de las redes sociales si te despistas estas fuera.

10 Me gusta

Eso podría ser incluso un punto positivo por ahora, ya que nos permite comprar con cierto descuento. A largo plazo lo que manda son los beneficios y flujos de caja.

1 me gusta

Ya sé que no es lo mismo, pero mola siempre citar a Cisco:

Que dura es la vida del stock picker.

Que conste que me parece mucho mejor invertir ahora en Meta que hace un año.

13 Me gusta

Desde el punto de vista de una acción, que esté odiada por parte del mercado puede ser un punto notablemente positivo a largo plazo dado que permite comprar barato.

El problema puede estar, en este caso, que parte de los que la odian sean usuarios muy activos en redes sociales, que precisamente es parte importante del negocio que genera los beneficios y los flujos de caja.

7 Me gusta

¿Como con Ryanair o peor?

Igual los que dependen de la economía son más los vendedores marginales y el mix se mueve más que el ciclo para FB (por pensar en todo)

Exacto, ¿cómo se comparan usuarios de Reddit con los de FB?

9 Me gusta

Cae a cierre de mercado un 20%

La nube como siempre, la que paga las facturas:

El castañazo viene por esto:

5 Me gusta

Pues tengo un poco de pólvora seca, y me estaba planteando a dónde disparar. Me he puesto a pensar en Meta o Amazon, ya verán que me gusta ir con las redes de arrastre para coger los peces cuando nadan bajo. Pero siendo sinceros, no los compraría basándome en ningún otro criterio que no sea que su gráfica va para abajo y la gente empieza a renegar de ellos. Por lo tanto, tal vez cometiera un error.

Así que, con mucho pesar, porque pienso que esa operación sería más rentable para mi patrimonio, voy a volver “al camino” y creo que voy a tirarle al MSCI WORLD. Que al fin y al cabo, se alimenta en gran medida de este tipo de empresas.

También había pensado en China. Esto es ya redes de arrastre por las Marianas. Pero voy muy cargado de Emergentes y China ya, así que, lo dicho, volveremos al camino. El camino al que me arrastra la gravedad que es la falta de capacidad de valorar las empresas, y la desconfianza de si pudiera hacerlo.

9 Me gusta