Es que Prime está tiradísimo, y a lo tonto Prime Vídeo compite de tú a tú con Netflix (en contenido para mi está por encima de HBO, aunque esta de vez en cuando saque alguna joya). Y apenas ha subido un euro al mes…

Tiene Netflix mucha competencia por el lado de los gastos, y espacio limitado para crecer por los ingresos (al menos en usuarios en divisa fuerte). Tiene bastante deuda en divisa fuerte que hay que pagar, casi no genera free cash flow porque quiere acaparar la máxima oferta de contenidos…

Amazon y Disney pueden aparte permitirse perder pasta porque monetizan el contenido o los usuarios por otras vías, pero Netflix si no se apaña bien empieza a quemar caja y a necesitar financiarse…

Cotiza Netflix a múltiplos similares a Alphabet, ¿no? salvo que los beneficios del año pasado de GOOGL no sean sostenibles y se normalicen a la baja (que no tengo tan claro) no parece haber color

Pues yo, a pesar de ser un negado en estas cosas, no estoy tan de acuerdo con ustedes. O por lo menos no al 100 %. Me explico.

El otro día, escuché que con la inflación hay cada vez más familias al borde de la exclusión social, como lo llaman ahora. En esas familias, que a penas llegan a fin de mes, creo que va a estar complicado que paguen Prime.

A lo mejor me equivoco, y como ustedes dicen, los grandes damnificados (en España, que esa es otra) son Netflix y HBO.

Pero yo soy de los que piensan que hay dos formas de hacer dinero:

Con un poquito de muchos.

Con un mucho de pocos.

Si la fórmula era la primera, y funcionaba, no sé.

Está claro que el cambio Euro/Dólar también habrá jugado su papel. Y también que un Euro más, tampoco es tanto. Salvo cuando hay que recortar de todas partes, y en vez de pagar un Euro más, se pagan 4 Euros menos.

No me hagan mucho caso, era escribir por escribir.

Por contenido te refieres a novedades, no? Porque HBO tiene todo el catálogo de Warner + el catálogo propio de HBO, que así de primeras es Los Soprano, Friends,The Wire, Roma, Sexo en Nueva York o Juego de Tronos.

Tengo ganas de ver qué acaban ofreciendo con la plataforma conjunta que creen con Discovery.

Me imagino que acabará habiendo algún tipo de fusión en el sector, hay demasiadas plataformas.

Para mi la peor de todas (a día de hoy) es Netflix. Tiene muchas producciones pero poquísima calidad.

Y la que está siendo una sorpresa (aunque con un catálogo muy corto) es la de Apple.

Creo que puesto a hacerse imprescindibles está Prime por lo que implica en el resto de servicios de Amazon (aunque ojo con el precio) y HBO+Discovery.

Y ya si tienes niños pequeños en casa supongo que Disney + es todo un salvavidas.

Y no olvidemos Paramount+ que está ya en bastantes países y debería llegar a España este año.

Estaba pensando en las FAANG y la burbuja puntocom. En 1999-2000 se decía “internet es el futuro” y no era falso.

Pero de las 5 FAANG:

1 no existía: Facebook

2 existían pero eran pequeñas y aún no cotizaban:

Netflix (que era un videoclub de DVDs por correspondencia)

Google (que no era tan famoso como Altavista y Yahoo)

2 existían y cotizaban, pero eran más pequeñas y su negocio era muy distinto:

Amazon era una librería online (solo libros físicos, nada de ebooks) que como novedad había sacado la venta de CD música y DVD de vídeo. Por supuesto ni nube, ni lectores de eBook ni web en España

Apple era un fabricante mediano de ordenadores, mucho más pequeño que los top 5 (Compaq, Dell, HP, IBM, Packard Bell) con una cuota de mercado por debajo del 4% y no fabricaba teléfonos ni tablets ni siquiera reproductores MP3

Estaban más de moda Yahoo, Sun, Cisco, Red Hat …

Curioso también ya que he hablado de ordenadores, teléfonos y tabletas:

Ordenadores: del top 5 de fabricantes ordenadores solo sigue más o menos igual uno (Dell), porque dos ya no existen (Compaq es de HP y Packard Bell de la taiwanesa Acer), uno dejó de fabricar ordenadores de sobremesa y portátiles (IBM que vendió esa parte de negocio a la china Lenovo) y otro ha tenido spin off (HP al dividirse entre HP y HPE) .

Teléfonos: el top no ya en el 2000 sino en 2006 eran Nokia y Motorola. Y por detrás Sony-Ericsson, LG, Samsung, Blackberry, HTC y Palm Treo. El cambio sería en 2007-2008 (Apple iPhone y Android)

Tabletas: incluso si nos vamos a 2004-2006 los líderes en lo entonces llamado PDA/PocketPC eran HP iPAQ y Palm Tungsten. Y también estaban Dell Axim y los japoneses (Sony Clie, Fujitsu Loox, Sharp Zaurus SL). Después Nokia sacó sus “Internet Tablet” (2005-2008). El cambio fue 2010 (Apple iPad y Samsung Galaxy TAB)

Comento esto por lo difícil que es acertar que empresa va a haberlo bien.

¿Y después qué? Ese es el tema. Yo de las que comenta he visto unas cuantas, estupendas, pero las acabé hace mucho, ¿cómo me retiene? Hoy día se consume contenido audiovisual bajo demanda a velocidad de vértigo.

La calidad solo sirve si se mantiene en el tiempo.

Así a bote pronto y muy recientes:

-Tokio Vice.

-Sucessions.

-Euphoria.

-Winning time.

-Westworld

-The Staircase

-La ciudad es nuestra

Cierto es que producen un volumen mucho menor. Pero creo que Netflix nos vino muy bien a todos durante el confinamiento, ahora que podemos salir más a la calle (si el calor nos deja) no es tanto el volumen como la calidad.

No he visto nada destacable en Netflix desde “No mires arriba”. Por ejemplo, las dos últimas cosas esperadas: Hustle y The grey man, me han parecido dos truños infumables. De hecho, su gran serie franquicia “the witcher”, me parece que queda bastante lejos de lo que ofrece un GOT o lo que tiene pinta que va a ofrecer Amazon con El Señor de los Anillos.

Esto último que digo es muy subjetivo, pero si tenemos en cuenta que el precio de Netflix viene a ser lo que cuesta HBO + Apple…pues casi que veo que tienen un problema bastante importante.

Aunque no creo que sea un cuestión sólo de racionalidad. En circunstancias complicadas o donde no tenemos según que opciones disponibles, la gente tendemos a tomar decisiones mucho peores que en circunstancias normales.

Me gustó especialmente el capítulo del libro centrado en salud. Más que nada porque precisamente una vez el tema sanitario se complicó lo suficiente para la mayoría durante los primeros meses del coronavirus, vimos, como personas supuestamente bien formadas y con conocimientos suficientes, tomar el mismo tipo de malas decisiones que se suelen tomar por parte de aquellos que tienen menos recursos y tienen ciertas presiones mucho más presentes.

Al final es un poco lo que pasa en los mercados bajistas graves. Una vez ciertas amenazas se hacen mucho más palpables y uno le suma por ejemplo una posible pérdida de trabajo o una bajada notable de ingresos de su negocio, tomar buenas decisiones sin dejarse influir por el aspecto emocional de ese momento y ciertos miedos, se vuelve muchísimo más complicado.

Fíjese que la única compañía de streaming que veo con cierta ventaja es Crunchyroll. La pena es que no cotiza de manera directa. A mi parecer un buen negocio en este sector debe tratar de enfocarse en un público en concreto, porque si bien se pone el ideal de plataforma como una con contenido para todos los miembros de la familia la realidad es que si a mi como consumidor me gustan los clásicos y no los tengo…

No se si es pertinente el ejemplo que les señalo, pero cuando veo el maremágnum de empresas que se dedican al entretenimiento por streaming, para mí una pura explosión, con jugadores a todos los niveles, cada uno con sus particularidades competitivas, me resulta muy difícil identificar cuáles pueden ser las empresas ganadoras a futuro, incluso reconociendo que el negocio en si puede ser muy rentable. Muchos jugadores a repartirse una jugosa tarta, el problema, son muchos.

Me recuerda a las explicaciones que dio Buffett cuando explicó la compra de Burlington Northern Santa Fe Corp. Toda una vida señalando el desastre que era invertir en ferrocarriles cuando, en teoría, era un buen negocio, solo que, cuando se decidió a ello, ya quedaban pocos jugadores en el mercado tras las fusiones, quiebras, adquisiciones, etc., en definitiva, pocos a repartirse un suculento negocio, y que fue en ese momento cuando consideró que la apuesta por una concreta compañía podía prosperar.

Créame, viajo mucho por África, y he visto muchas veces personas viviendo en lo que aquí denominaríamos una chabola, y con un móvil en la mano.

No hago juicios de valor sobre si eso es correcto o incorrecto. Como se ha comentado aquí muchas veces, creo que no deberíamos emitir juicios de valor gratuitos, porque no sabemos las circunstancias que afectan a la otra persona.

Mi comentario iba más bien por el mucho de pocos o poco de muchos.

Viajando por África veo que Facebook está tremendamente implantado. Uno podría pensar “pues menuda chorrada, con el poder adquisitivo medio de la población africana, seguro que a Facebook no le deja mucho dinero. Los anunciantes no podrán pagar caro por los anuncios”.

Pero luego, se va uno al Cairo, con una población que se estima en 25 millones de personas (datos no oficiales, porque es muy difícil tener los oficiales exactos), y uno piensa “aquí se venderán baratos los yogures, pero si con un anuncio cambian un 10 % del market share de yogures, ¡ojo! que ahí hay dinero”.

Imagine si Netflix cobra a 0,50 €/mes la suscripción en Egipto. ¿Sería peor que cobrarla a 10 €/mes?

En cualquier caso, estoy seguro de que lo tienen más que estudiado. Otra cosa es que sus decisiones sean las correctas.

Ojo, no digo que sea un visionario. Sino que en inversión no todo es tan evidente y es que hace no tanto de un sacrilegio insinuar que se iban a pagar menos de 30 veces los beneficios de la compañía en algún momento.

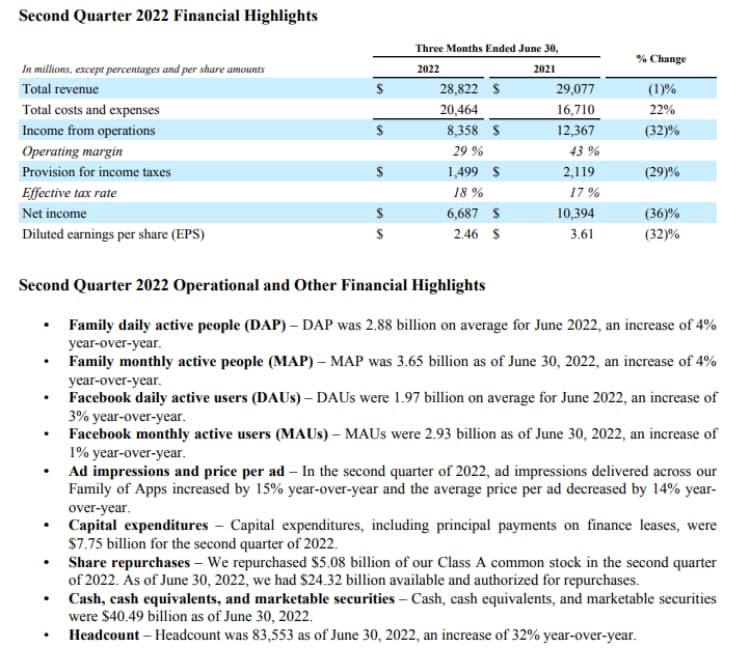

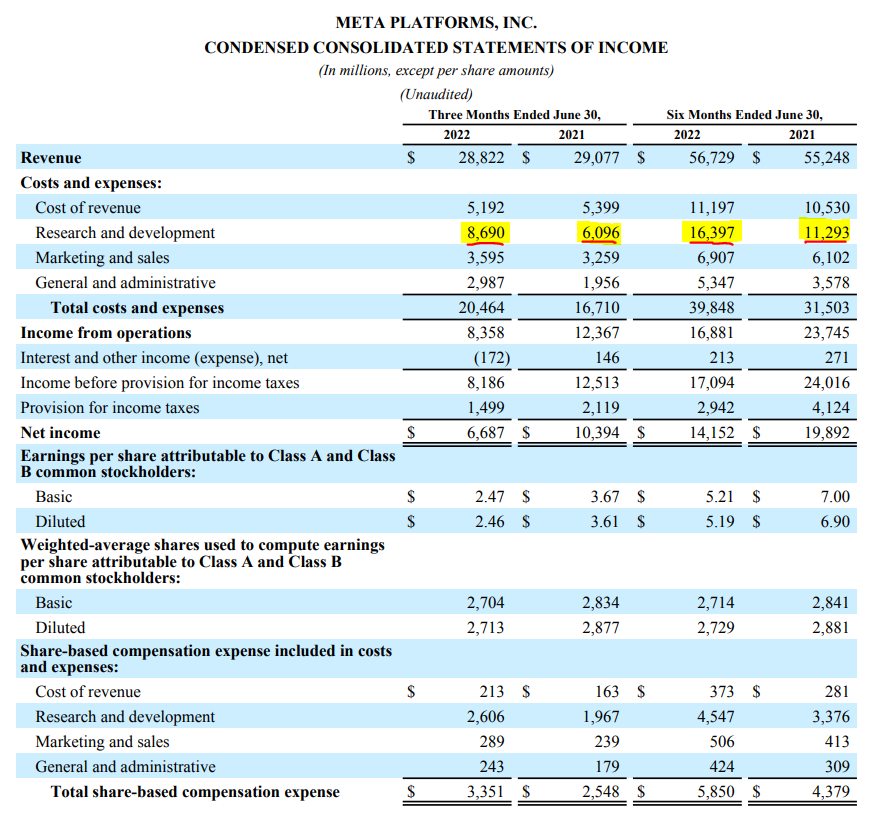

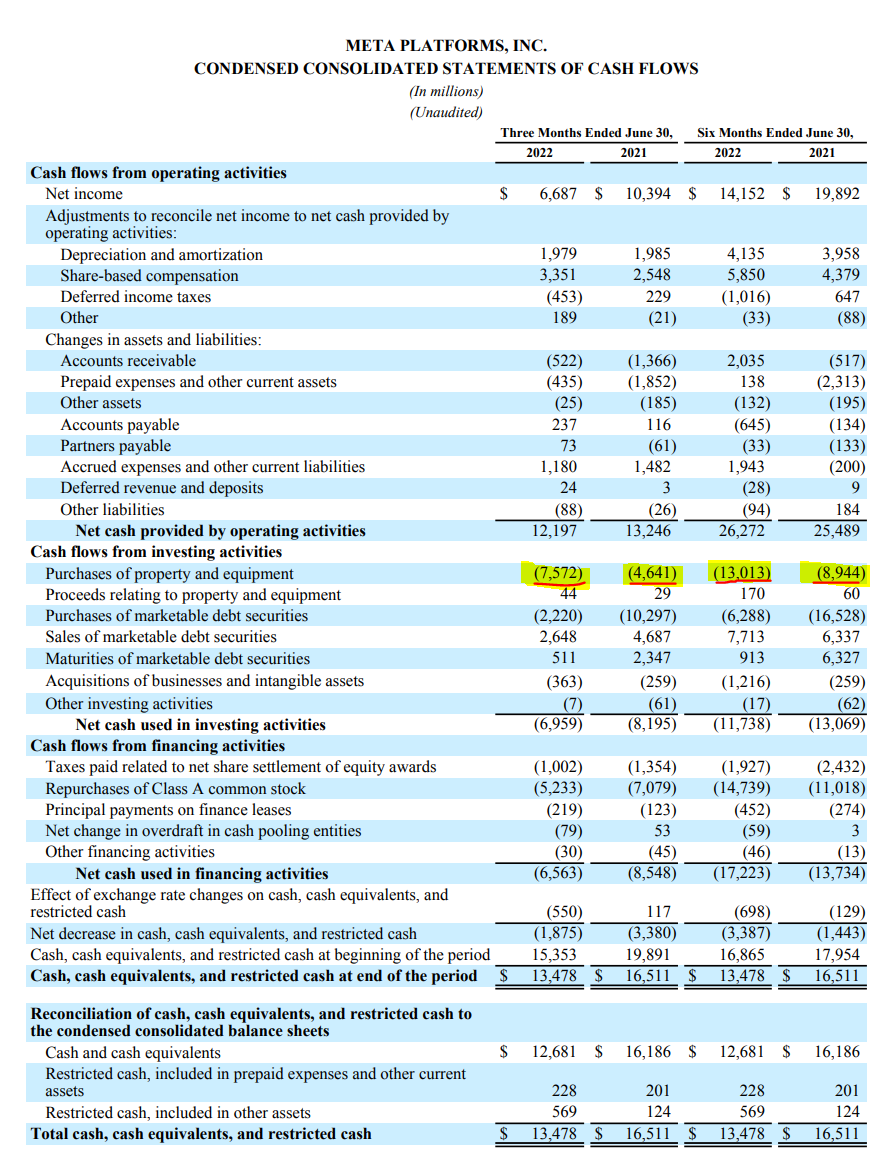

Habría que mirar el EBITDA ahí para ver cómo va el negocio. Hay que tener en cuenta que en el operativo se está metiendo ahora mucho CapEx del metaverso (amortizaciones) ese y aún no ha empezado a generar nada

Por supuesto, no me malinterprete, no he analizado META simplemente digo que ha sufrido una contracción del múltiplo muy fuerte, antes considerada como un chiste.

Efectivamente a futuro efectivamente puede ser como cualquier empresa de las cobas lleva y comenta que está deprimida por x pero vale Y.

Para este tipo de compañías el mercado ha estado dando por sentado de que los márgenes no iban a sufrir bajo ningún concepto.

Una frase muy habitual en los gestores que la llevaban antes de la leche es que sus márgenes estaban voluntariamente hinchados y que podían reducir gasto operativo cuando Zuck quisiera.

Ahora en teoría se han puesto en modo austeridad, habrá que ver si es tan fácil o no reducir gasto a lo grande en próximos trimestres.

También ha sido un trimestre tremendo en capex, estaría bien que indicaran mejor a qué se está dedicando.

Respecto a los aciertos o no de Paco con Meta, hay que señalar que con Vocento apostó también por el mercado publicitario, y se está viendo afectado igualmente en sus márgenes (que es un negocio cíclico nunca se ha ocultado).

En lo que llevamos de año desde lo bursátil Vocento lleva un leñazo ligeramente inferior al de Meta, pero a cinco años vista no hay color:

Tengo una opinión parecida con el delibery de última milla (Glovo, Uber Eats, Delivery Hero…) o con las apps de movilidad (Bolt, Uber, Cabify…). Me parece muy complicado saber cuál acabará ganando y de momento lo veo como un oceano rojo que la competición está en ver quien está dispuesto a quemar más caja. Cuando se consolide ya veremos.

La nube sin embargo sí me parece que está claro que Microsoft y Amazon han ganado (al menos fuera de China). La única duda es que trozo del pastel se quedará cada uno y si Google es capaz de aguantar el tirón como 3° en discordia, pero me parece extrademadamente poco probable que aparezca otro competidor.